在越来越多的分拆聚焦的过程中,强生、罗氏是少有的几家横跨制药、器械两大领域的全球型巨头企业之二,一直以来,备受关注。 10月18日,两大药械巨头——强生、罗氏均发布了2022年Q3财报。 2022年前三季度,

强生集团Q3: 净利润增长超20%,集团CFO透露裁员信息 2022年Q3,强生全球营收为237.91亿美元,同比+1.9%;净利润44.58亿美元,同比+21.6%。 强生的三大业务板块中,

消费者保健业务Kenvue:已经开始拆分,预计明年完成 强生在去年11月曾表示,将把年收入146亿美元的消费者健康部门从制药和医疗器械业务中拆分出来,独立上市。此次分拆是强生136年历史上最大的一次改组,预计将在明年完成。强生公司这一名字将保留给制药和医疗器械业务,强生公司首席执行官Joaquin Duato将执掌该公司。

今年9月28日,强生宣布,将把专注于消费者健康产品的公司命名为Kenvue,定位是与宝洁和欧莱雅等公司竞争。除邦迪和泰诺之外,公司产品组合中还将包括露得清、爱维诺和李施德林等其他品牌。同时,在强生公司工作20年的Thibaut Mongon已被任命为Kenvue候任CEO。

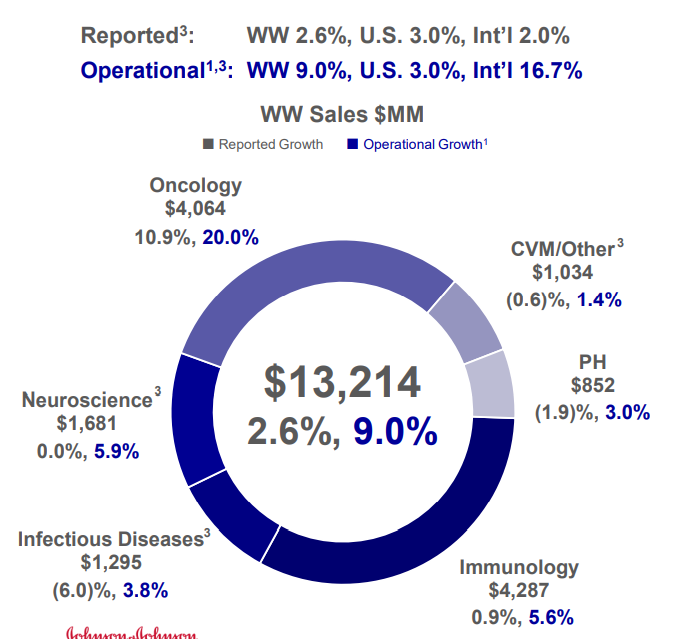

强生制药:肿瘤业务大力驱动增长,新冠疫苗国际增长强劲 强生的制药业务主要集中在免疫、肿瘤、神经科学、感染疾病、心血管代谢/其他以及肺动脉高压(PH)这6大领域。

从制药各领域的营收来看,

强生制药调整后的运营销售额增长9.2%,主要受以下因素推动:

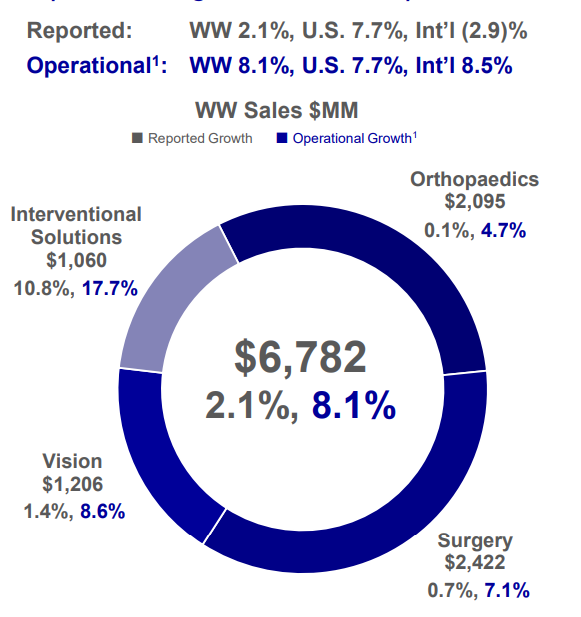

COVID-19疫苗(Ad26.COV2.S)的销售也促进了增长,Q3营收4.89亿美元,比去年同期略低。主要是由于美国市场在今年4月宣布停用强生的新冠疫苗,Q3在美国市场上颗粒无收。不过国际市场使用量的上涨弥补了其在美国市场上的损失。 REMICADE、IMBRUVICA销量继续下滑。前者在Q3营收5.58亿美元,同比-26.6%;后者在Q3营收9.11亿美元,同比-14.6%。 医疗科技:各细分业务均保持增长,电生理业务表现突出 强生的医疗科技主要集中在外科、骨科、眼科、介入解决方案这4大领域。

强生医疗科技业务全球调整后的运营销售额增长8.1%*,主要增长推动力有

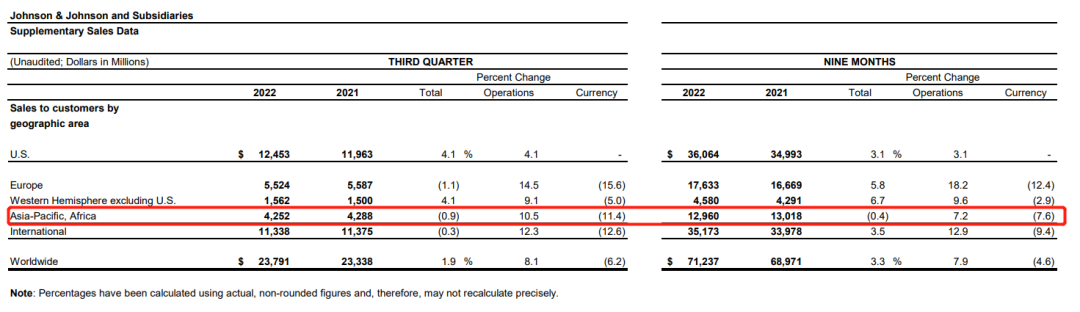

区域上,亚太、非洲市场营收略有下滑,同比-0.3%。

强生CFO:面临经济压力,可能会适度削减员工人数。 《华尔街日报》10月19日消息,强生首席财务官Joseph Wolk表示,由于经济压力和明年消费者健康业务的分离计划,强生可能会适度削减员工人数。“我们不能免于一些经济压力,就像许多行业的许多公司所面临的……我们正在利用这个机会真正审视资源,审视我们如何部署这些资源。” Wolk表示,强生的一些工作职能将受到影响,不过他没有提供具体数字,并说这不会是一次重大重组。他说,强生将继续投资于研究和开发,并雇用新的科学家。

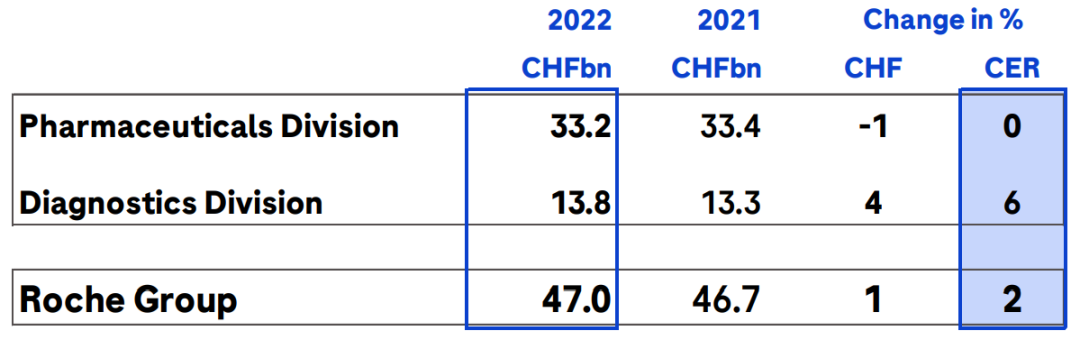

罗氏集团9M: 制药主力换代进行时,新冠检测驱动诊断营收增涨 罗氏集团2022前三季度,

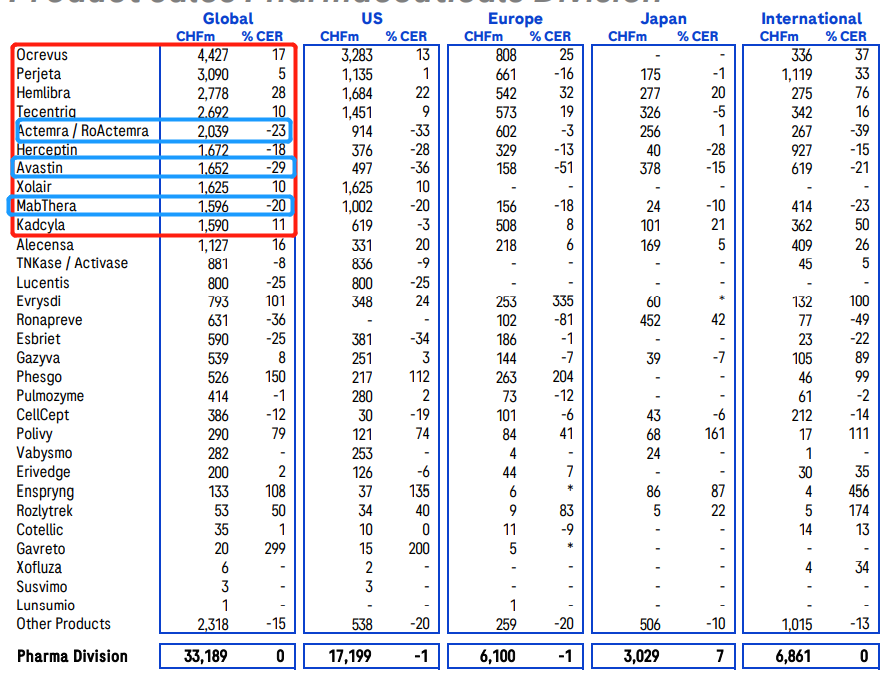

罗氏制药:新支柱正在成型,老“三驾马车”继续下滑 药品销售额 TOP10 和上半年基本无差异,

罗氏诊断:主要增长驱动力来自新冠检测 罗氏诊断主要分为中心实验室、床旁诊断、分子诊断、糖尿病护理、病理实验室五大业务。

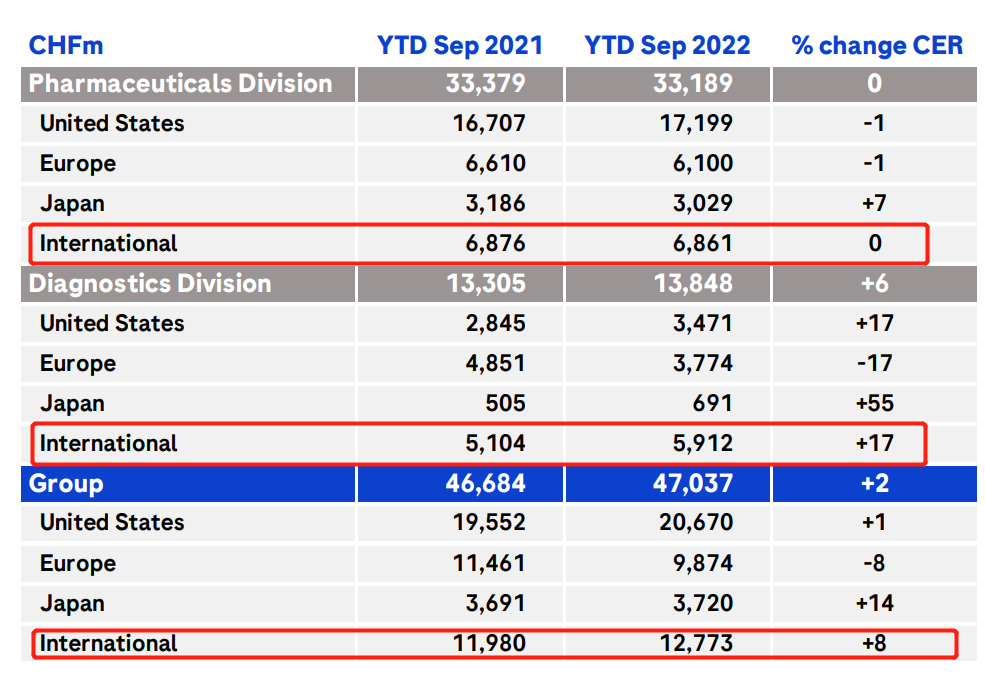

从集团的区域区域来看,

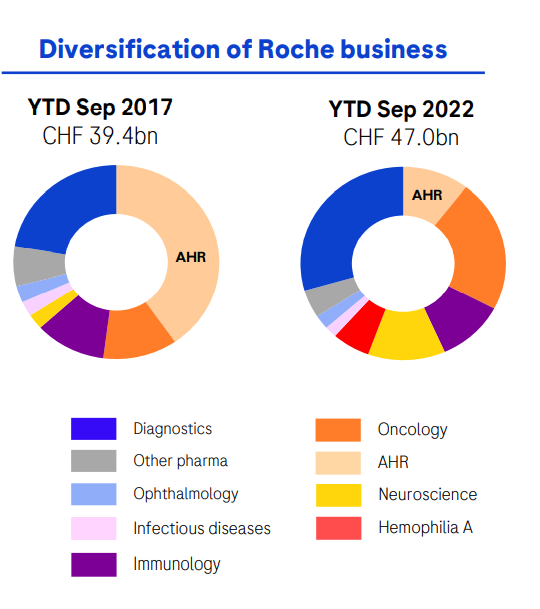

罗氏:正在进行投资组合复兴 2017 年前三季度,罗氏集团营收394亿瑞郎;到2022年同期,罗氏集团的营收已经增长至470亿瑞郎。 AHR (罗氏制药原有的三驾马车)的下降已经主要被强劲增长的肿瘤学、神经科学、血友病药物以及诊断业务所抵消,这些领域的快速增长支撑起了集团营收的持续拓展。总的来说,罗氏正在进行的投资组合复兴进展不错。

· END · |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号