丹纳赫周三宣布,将把环境和应用解决方案业务部门分拆成一家独立的上市公司。

新公司将被称为EAS,直到后来命名,将由丹纳赫的水质和产品识别业务组成,包括水质方面的Hach, ChemTreat, Trojan, OTT和McCrometer,以及产品识别方面的 Videojet, X-Rite Pantone, Esko和Linx。丹纳赫在一份声明中表示,该交易预计将于2023年第四季度完成。它还旨在对股东免税。

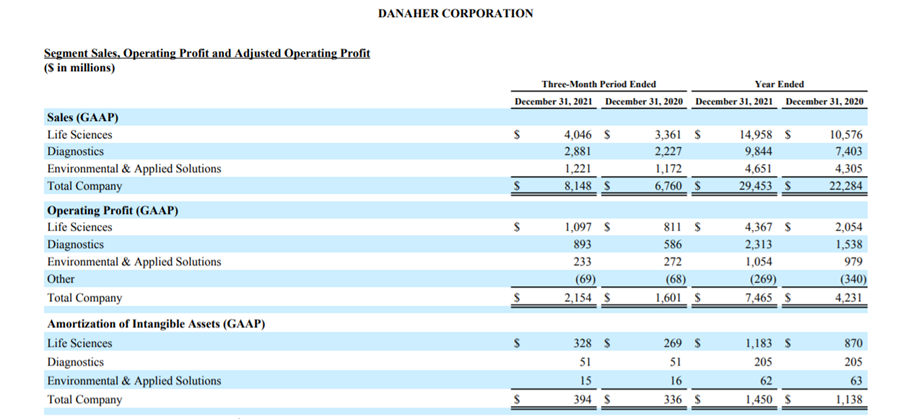

目前为止,并购之王丹纳赫拥有 20 多家公司,有约 80,000 名员工,基于著名的DBS系统组成全球多元化团队进行运营。 丹纳赫目前主要经营三个业务板块,生命科学、诊断和环境应用。 其中业务最大的是生命科学板块,包括9家公司。分别是贝克曼库尔特生命科学、Sciex、Leica Microsystems、Pall、Molecular devices、Phenomenex、IDT、Cytiva以及新进并购的Aldevron。生命科学全年营收149.58亿美元,同比大涨41.5%。 第二大诊断业务板块,包括4家公司。分别是贝克曼库尔特、Leica Biosystems、Radiometer和Cepheid。诊断全年营收98.44亿美元,同比增长33%。 第三个板块环境应用,主要包括7家公司,分别是HACH、Chemtreat、Trojan、Videojet、ESKO、X-rite和Pantone。环境应用46.51亿美元,同比增长8%。 詹妮弗·哈尼卡特目前是丹纳赫该领域的执行副总裁,她将成为新公司的总裁兼首席执行官。2021年,该部门创造了约47亿美元的收入。丹纳赫表示,这家独立的公司预计将拥有投资级信用评级。 “随着今天的宣布,丹纳赫将成为一个更专注于科学和技术的领导者,致力于创新并对人类健康产生深远的影响,”丹纳赫总裁兼首席执行官Rainer Blair在一份声明中表示。“我们相信EAS作为一家独立公司将更具优势,有更多机会追求高影响力的有机和无机投资。 杰富瑞分析师布兰登·库伊拉德(Brandon Couillard)在给投资者的一份报告中写道,该业务是丹纳赫三个部门中最小的一个,占其总收入的15%左右,但它“拥有许多可追溯到90年代后期的最好和最成功的业务”。他补充说,“并购资本在很大程度上青睐丹纳赫的生命科学和诊断领域”,这种分离将为EAS提供更多的资本获取渠道和追求战略并购的自由,从而随着时间的推移作为一家独立公司带来更高的复合回报。 最近,在2019年,丹纳赫剥离了其牙科业务Envista。考恩的分析师丹·布伦南(Dan Brennan)在给投资者的一份报告中写道,丹纳赫“在他们最近的重大旋转期间一直在追求大规模的增值交易”,并指出在恩维斯塔分离后,丹纳赫收购了Cytiva,在福蒂夫(Fortive)的工业业务分拆之后,丹纳赫收购了Cepheid。 丹纳赫并不是一开始就涉足了医疗器械领域,公司2004年才通过收购雷度米特(血气诊断和危重症监护)进入诊断检验领域。2009年公司收购Leica病理诊断部门,并布局质谱和细胞分析,2011年,丹纳赫收购了国际诊断巨头贝克曼库尔特,其后,公司又收购分子诊断企业Iris,西门子临床微生物业务和分子诊断企业Cepheid,在十余年里成长为覆盖生化诊断、免疫诊断、血液诊断、微生物诊断、分子诊断、病理诊断、实验室自动化等多个领域的综合型实验室巨头。 近日丹纳赫公布2021年财报,全年营收294.53亿美元,同比2020年增长32%。 目前为止,并购之王丹纳赫拥有 20 多家公司,有约 80,000 名员工,基于著名的DBS系统组成全球多元化团队进行运营。 丹纳赫目前主要经营三个业务板块,生命科学、诊断和环境应用。 其中业务最大的是生命科学板块,包括9家公司。分别是贝克曼库尔特生命科学、Sciex、Leica Microsystems、Pall、Molecular devices、Phenomenex、IDT、Cytiva以及新进并购的Aldevron。生命科学全年营收149.58亿美元,同比大涨41.5%。 第二大诊断业务板块,包括4家公司。分别是贝克曼库尔特、Leica Biosystems、Radiometer和Cepheid。诊断全年营收98.44亿美元,同比增长33%。 第三个板块环境应用,主要包括7家公司,分别是HACH、Chemtreat、Trojan、Videojet、ESKO、X-rite和Pantone。环境应用46.51亿美元,同比增长8%。

声明:1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。 3、所有再转载者需自行获得原作者授权并注明来源。  最新评论相关分类 关闭 官方推荐 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号