8月23日,华大智造(688114.SH)披露招股意向书,公司拟首次公开发行4131.9475万股;本次发行初始战略配售发行数量为826.3895万股,占本次发行数量的20.00%。本次发行初步询价日期为2022年8月26日,申购日期为2022年8月31日。招股书显示,该公司专注于生命科学与生物技术领域,以仪器设备、试剂耗材等相关产品的研发、生产和销售为主要业务,为精准医疗、精准农业和精准健康等行业提供实时、全景、全生命周期的生命数字化设备和系统解决方案。

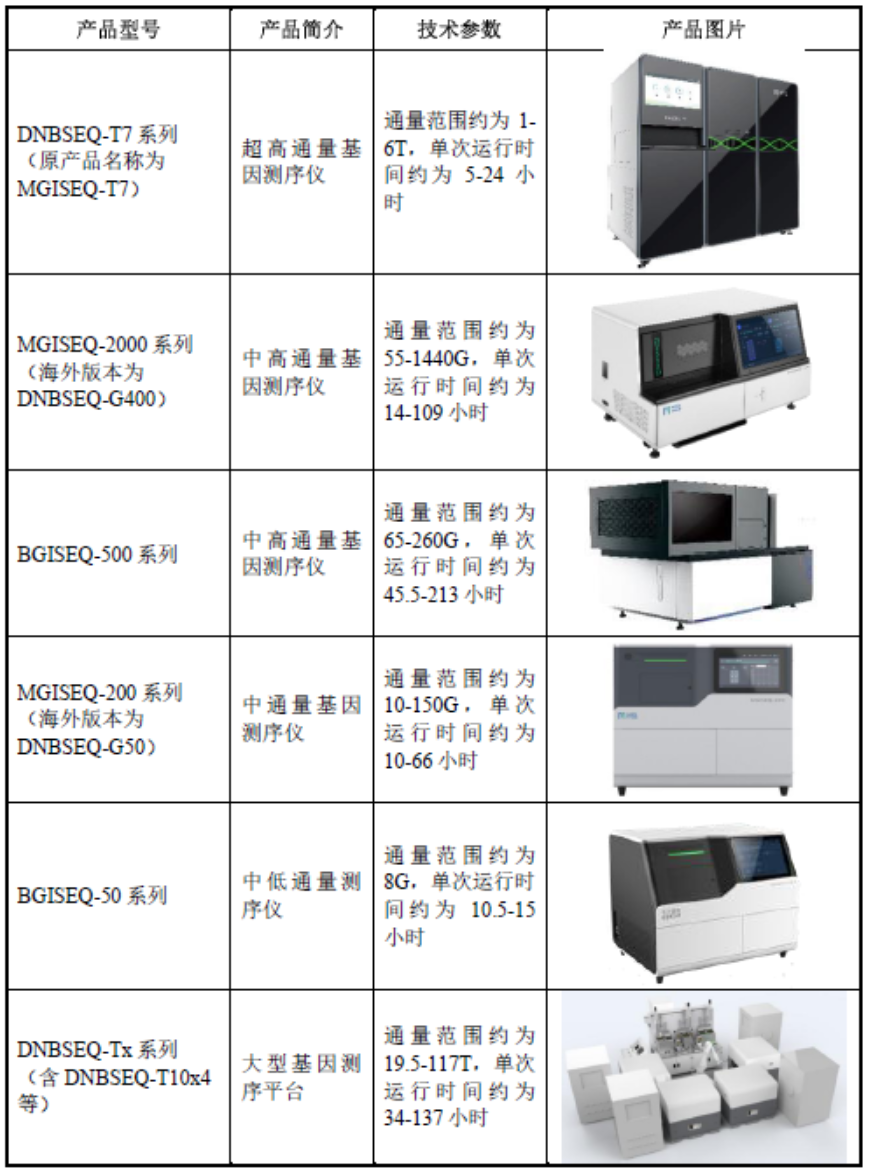

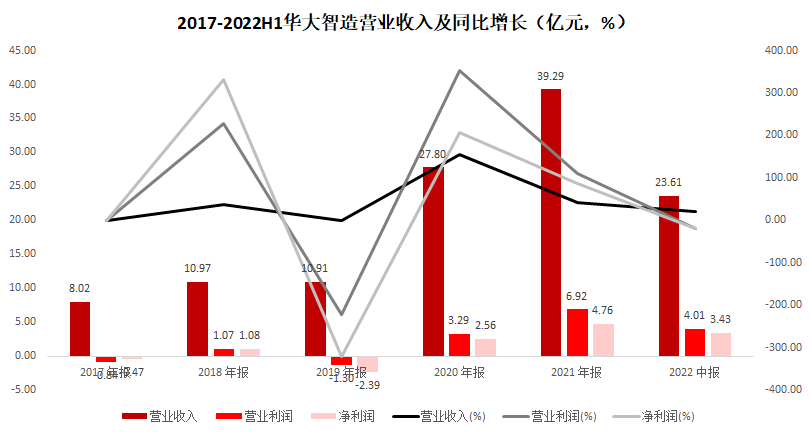

在基因测序仪领域,公司形成了以“DNBSEQ测序技术”、“规则阵列芯片技术”、“测序仪光机电系统技术”等为代表的多项源头性核心技术;在文库制备、实验室自动化和其它组学领域,逐渐发展出了以“关键文库制备技术”、“自动化样本处理技术”和“远程超声诊断技术”为代表的核心技术。在2019年度至2021年度,归属于母公司所有者的净利润分别为-2.44亿元、2.61亿元、4.84亿元。公司预计2022年1-9月实现营业收入约为32.81亿元至34.41亿元,同比增长15.26%至20.88%;实现归属于母公司股东净利润约为18.93亿元至20.23亿元,同比增长311.80%至340.08%;扣除非经常性损益后归属于母公司股东的净利润约为3.4亿元至4.26亿元,同比减少17.40%至34.08%。

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

关闭 官方推荐  /3 /3

|

浙公网安备33010802005999号

浙公网安备33010802005999号