一波未平,一波又起。

继安徽化学发光集采试点后,IVD领域再迎来史上最大规模集采。

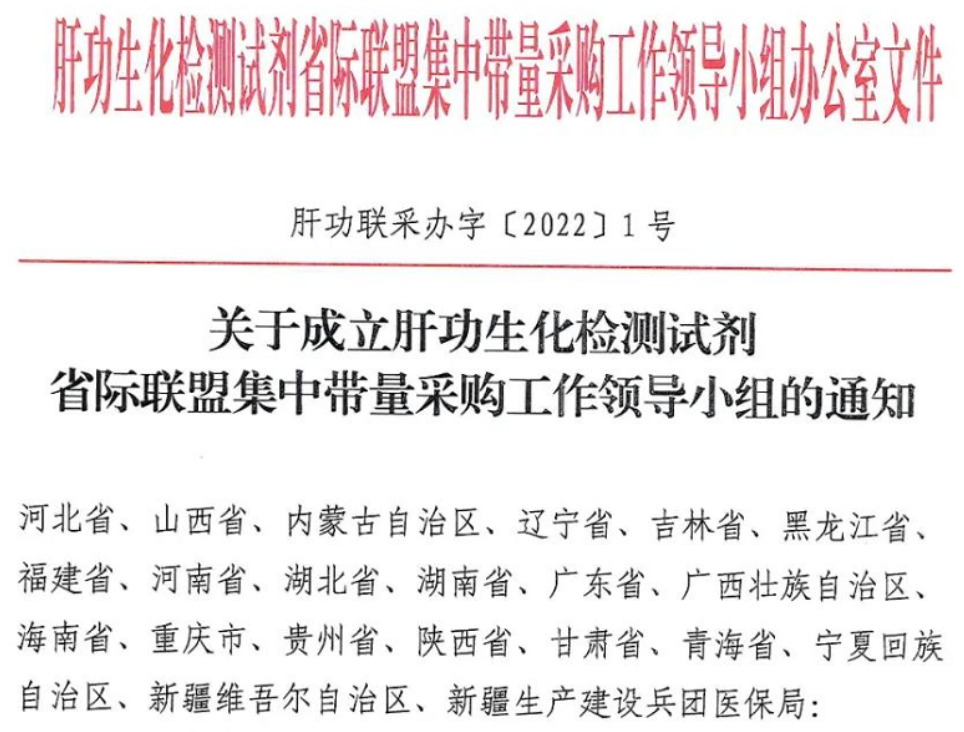

7月27日,一份《关于成立肝功生化检测试剂省际联盟集中带量采购工作领导小组的通知》在业内流传;据悉,该22省市联盟集采工作小组或已初步成立。

现阶段而言,体外诊断试剂并不是在每个省都挂网采购,因此在全国范围内开展IVD集采缺乏条件,所以这次采取由江西牵头、各省报名参与的方式。

实际上,历经安徽化学发光的试点(打破封闭式“设备+试剂”系统不可能集采的认知),市场对生化检测领域集采早有预期,但超出预期的可能是推进的速度和省际联盟的覆盖范围。

预计本次集采将对国内生化体外诊断市场竞争格局带来较大的洗牌效应。

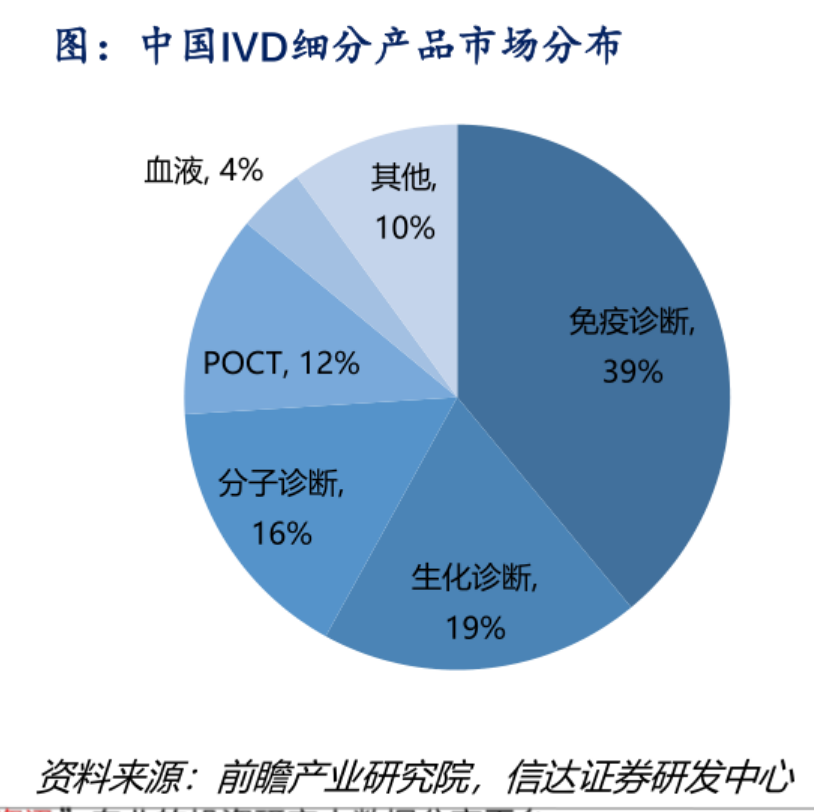

生化诊断,又称临床生化,常用于血糖、血脂、胆固醇、肝功能、肾功能等基础检查项目。简而言之,就是用检测特定的生化物质含量判断人体是否处于健康状态。IVD的三大主要细分领域中,生化诊断最为成熟,被投资者视为“红海”,约占国内IVD市场规模的19%;由于生化试剂进入门槛低,毛利率高,大多新品牌均以此为切入点进入IVD领域,目前全国约有超过200家相关的注册公司。本次集采的肝功生化试剂,主要包含:白蛋白、总蛋白、总胆红素、直接胆红素、谷丙、谷草、胆碱酯酶、总胆汁酸、5-核苷酸酶、碱性磷酸酶、前白蛋白、腺苷脱氨酶、甘胆酸、单胺氧化酶等多个项目。尽管我们并未查阅到肝功能试剂在生化市场中的具体规模和占有率,但可以从两家IVD头部企业的数据进行侧面估算:

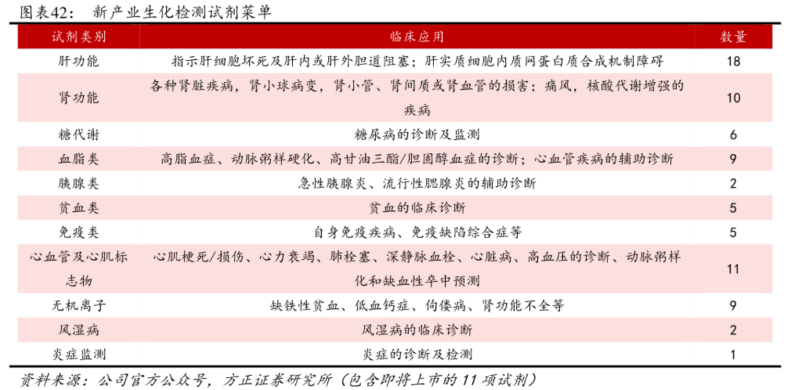

● 2021年公司国内生化试剂收入约9亿元(生化业务国内市占率约为11%),其中肝功占比约20%(营收1.8亿元左右)。● 如下图所示,在新产业生化检测菜单中,共有78个项目,其中肝功能就有18个,占整体项目数的23%左右。2021年中国生化诊断行业市场规模约为92亿元,上述粗略预估肝功能占生化市场规模大约20-25%的区间,对市场规模在18.4-23亿左右,可以算是生化检测最大的细分之一。

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

关闭 官方推荐  /3 /3

|

浙公网安备33010802005999号

浙公网安备33010802005999号