近来,CXO板块的走势有所起色,不免又让人想起了“卖水人”过去的那段荣光。短期的走势并不能说明什么,更多是要基于长期视角去看待“卖水人”的行业机会。 CXO板块鸡犬升天的时代已经结束了,紧接而来的是分化的2.0阶段,但生命科学上游产业的整体性机会,才刚刚开始。 提起生命科学上游产业,先驱和巨头赛默飞世尔是不能忽视的,2012到2022年的十年间,公司真实创造了股价10倍的神话,截至目前公司市值为2161亿美元。 股价长牛的背后,是业绩和估值的双击,赛默飞世尔从2012年的125亿美元营收、12亿美元净利润,增长至2021年的392亿美元营收、77亿美元净利润。

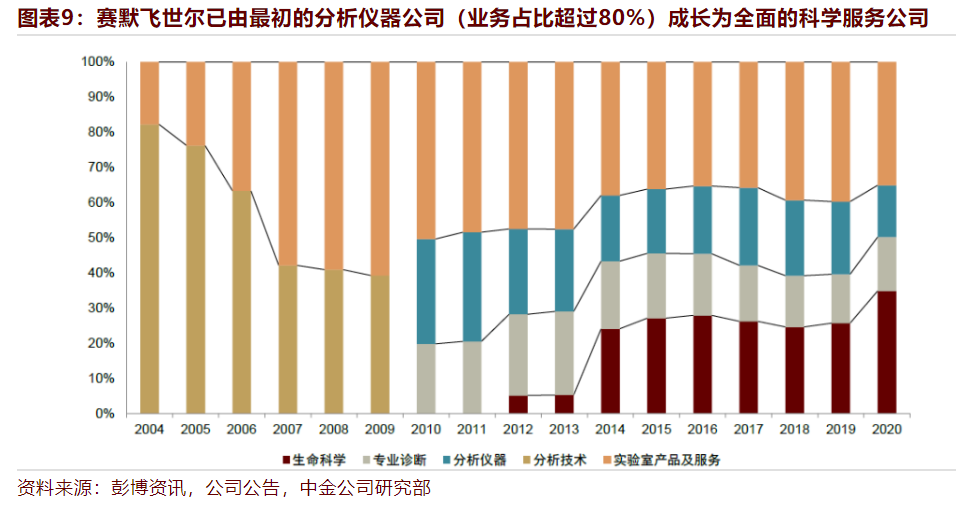

2013-2019年赛默飞世尔的股价年化收益率高达31.2%,估值也从20倍市盈率提升至30倍,根本原因在于公司并购了Life technologies等生命科学领域资产后,从分析仪器公司全面过渡到生命科学服务巨头,近年来生命科学业务占公司营收比重急剧提升。

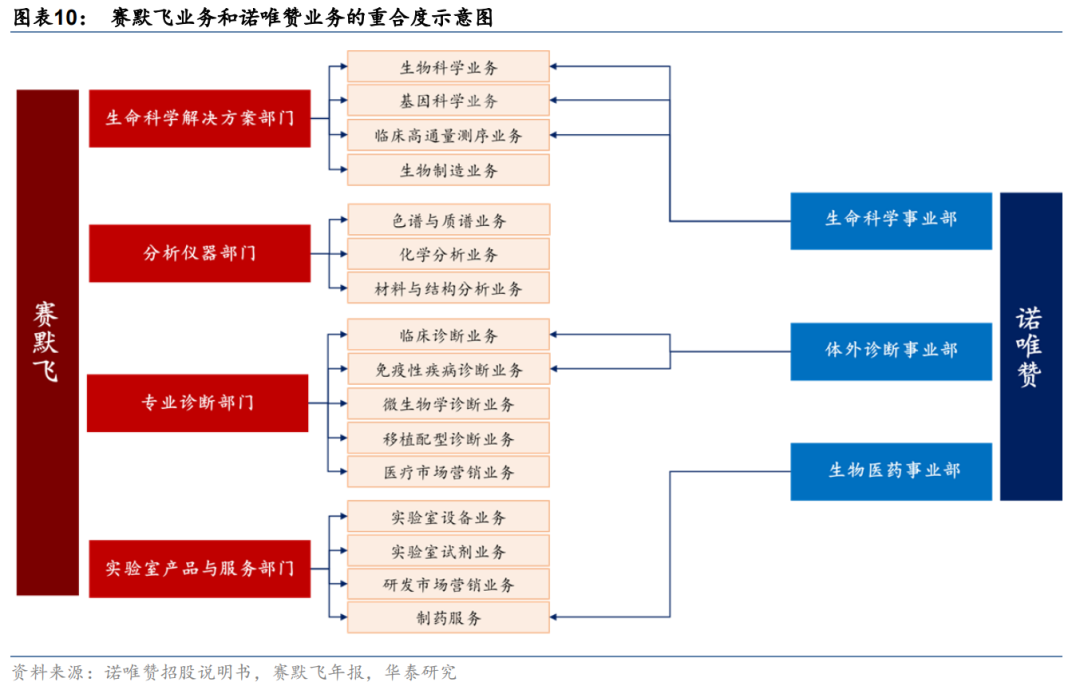

回望国内,尽管诺唯赞离赛默飞世尔还很遥远,但两者其实非常相似,都是技术平台型公司。 诺唯赞的业务板块分为生命科学、体外诊断、生物医药三大业务板块,各自对应赛默飞世尔的生科解决方案、专业诊断、实验室产品&服务这三大部门的部分业务。

|