5月31日,证监会同意北京英诺特生物技术股份有限公司首次公开发行股票的注册申请。 这是继万孚、热景、东方生物、奥泰、博拓之后,又一家以胶体金快速诊断平台为主业的IVD企业。 保荐机构为华泰联合证券有限责任公司,发行股票数量不超过3402.00万股(不含采用超额配售选择权发行的股票数量)。 新冠之前只能算小微企业

截至招股说明书签署日,英诺特单个股东直接持有公司的股份数量均未超过公司总股本的30%,公司无控股股东。 叶逢光、张秀杰为公司的实际控制人,二人合计控制公司66.29%的股份。 据悉,这家成立于2006年的公司,其成员之一的叶金保(实际控股人之一叶逢光父亲)由钢铁行业起家,转而向生物医药产业进军。 2020年之前,仅有221人的英诺特还只能算一个小微企业,一年的毛利到2018年只能拿到6309万人民币,直到新冠疫情的快速蔓延,英诺特异军突起,营收倍增,成为新冠检测试剂的王牌之一。

疫情第一年,营收增幅近7倍

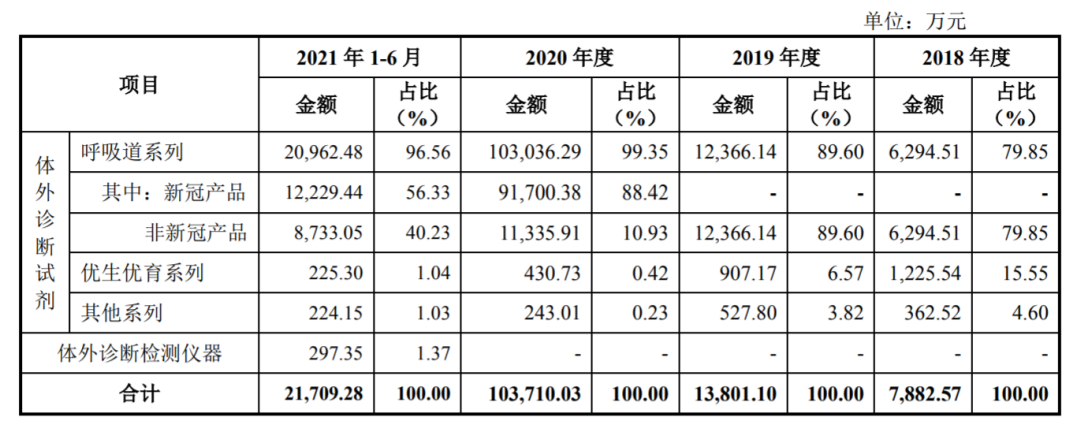

从2019年到2020年,英诺特主营收入由1.3亿上升至10.33亿,增幅接近7倍。 招股书显示,2018年、2019年、2020年、2021年1-6月,英诺特的营业收入分别为7882.57万元、1.38亿元、10.37亿元、2.17亿元;归属于母公司所有者的净利润分别为1696.72万元、2128.83万元、5.71亿元、9551.63万元;扣除非经常性损益后归属于母公司所有者的净利润分别为1615.79万元、3214.84万元、5.94亿元、9287.82万元;经营活动产生的现金流量净额分别为1340.96万元、3499.02万元、6.40亿元、4981.98万元。 报告期内,英诺特呼吸道系列产品收入分别为6294.51万元、1.24亿元、10.30亿元、2.10亿元,占主营业务收入比例分别为79.85%、89.60%、99.35%和96.56%,占比较高,产品类型集中。 其中,2020年公司新冠检测产品的销售额为9.17亿元,占2020年主营业务收入比重达到88.42%。 但从2020年下半年开始,新冠检测产品销售收入逐步下滑,2021年1-6月,公司新冠检测产品收入为1.22亿元,同比下降83.39%。根据公司的测算,2021年全年,公司新冠检测产品实现的收入为1.62亿元,且主要集中在一季度,二三四季度新冠检测产品的销售收入逐步下滑,全年同比下滑82.38%。 未来发展,扩大生产线规模

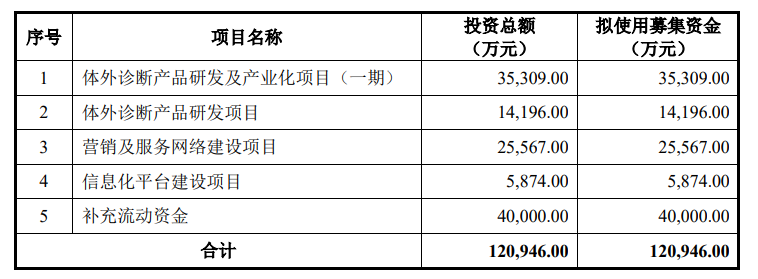

新冠之后,英诺特如何发展,募集资金用途可见一斑。 英诺特此次拟募集资金12.09亿元: 其中体外诊断产品研发和产业化项目投资金额达4.95亿,占总投资金额的41%,其他营销、服务网络建设、信息化平台共3.1亿,占总投资金额的26%。 据其招股书显示,体外诊断产品研发和产业化项目(一期)(拟投资3.53亿)主要在唐山基地新建生产车间、扩充生产线路,并且也在扩大免疫层析试剂、液相免疫试剂、分子诊断试剂产能,新建微生物检测试剂、质控品和仪器生产线。 在体外诊断产品研发项目(拟投资1.42亿)主要加强液相免疫平台、免疫层析平台、分子诊断平台等相关的技术及产品研发,加大新技术、新产品开发力度,丰富仪器和试剂产品储备。 从数据看,生产线规模扩大的投入远高于研发的投入。此外,据和讯网消息,英诺特历年销售费用均高于研发费用。2018年,销售费用为2421.32万元,占营业收入比例30.72%;研发费用1103.36万元,占比14%。2019年,销售费用4304.15万元,占营收比例31.19%;研发费用2134.67万元,占比15.47%。2020年,销售费用更是突破亿元,而研发费用不足6000万元。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号