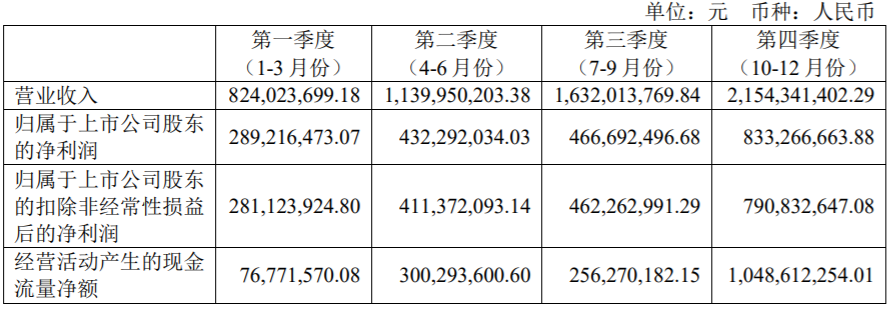

来源:小桔灯网 作者:是金克斯不是爆爆 自新冠疫情以来,万泰生物股价一路飙升叱咤生物医药板块,2020年上市后的半年内,直接一连拉出26个“一”字涨停板,引发当时市场热议。事隔1年,“赚足”话题度的现金奶牛万泰生物交出了最新成绩单。财报显示,2021全年万泰生物实现总营收57.50亿元,同比增长144.25%;实现归上市公司股东净利润20.21亿元,同比增长198.59%;实现归母净利润19.46亿元,同比增长215.32%。 过去的1年里,手持疫苗和体外诊断两大黄金产品线的万泰生物赚钱能力持续强劲。2021Q1至Q4季度,营收分别为8.24亿元,11.40亿元,16.32亿元和21.54亿元,同期净利润2.89亿元,4.32亿元,4.67亿元和8.33亿元。

最新的财报还传递出了2大信号:

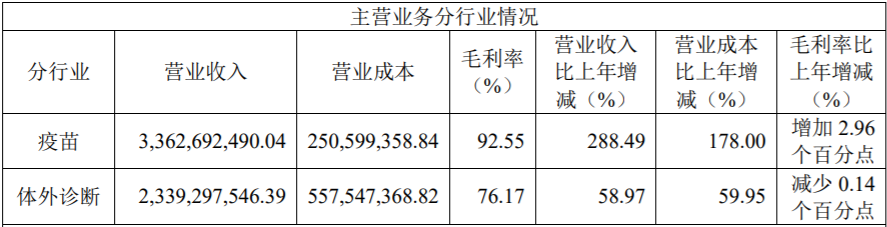

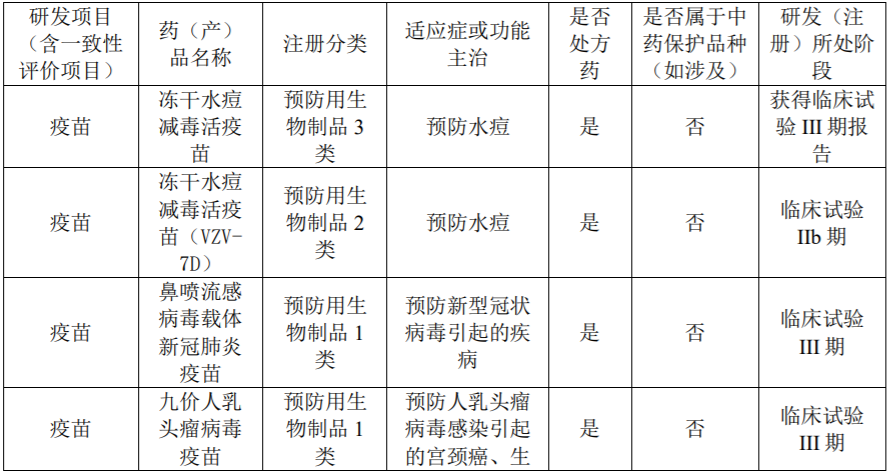

总营收57.5亿元! 疫苗和传染病检测成主要驱动力 2021年,万泰生物疫苗产品实现营收32.78亿元,同比增长360.75%,毛利率为92.78%。 财报表示,增长主要是二价宫颈癌疫苗馨可宁®继续保持产销两旺,带来收入和利润的高速增长。与此同时,馨可宁®在21年期间通过了WHO 的 PQ 认证, 这是中国首个通过世界卫生组织 PQ 认证的HPV疫苗产品,意味着该产品将有很大空间在全球多个国家的公共场所使用。 根据中检院批签发数据,2020年万泰生物二价HPV疫苗批签发量为246万支,2021年批签发量预计约为1000万支。数据显示,2021年万泰生物的二价HPV疫苗占我国国内四款获批HPV疫苗(不含沃森生物二价HPV疫苗)签发量的37%。 体外诊断板块营收23.4亿元,占全年总营收的40%左右,同比增长58.97%,毛利率71.17%;诊断产品营收动力主要来源于海外市场传染病类检测产品的高速放量,HIV抗体胶体金试剂、新冠 PCR试剂已经入围 WHO采购供应商的契机,在过去的1年中揽下多国大额订单,实现高增长; 活性原料营收为3.77亿元,同比增长428.18%,毛利率为97.14%。总体来看,万泰生物的营收主要来源于“疫苗+诊断“两大业务贡献,原料营收增长速度同比去年最高,但占总营收比重不大。 现有疫苗业务高速增长 “盘踞”后来者凶猛进攻! 宫颈癌是全球女性第二大肿瘤疾病,也是我国女性第二大肿瘤疾病。近年来的研究显示, HPV 引起的宫颈癌可被疫苗有效预防。默沙东的四价宫颈癌疫苗和九价宫颈癌疫苗,以及 GSK 的二价宫颈癌疫苗长期以来垄断全球宫颈癌疫苗市场,但由于价格居高不下且供货量极为有限在国内市场覆盖速度受限。 目前,万泰生物上市品种有戊型肝炎疫苗和二价宫颈癌疫苗,处于临床试验阶段的在研疫苗有水痘疫苗和新型水痘疫苗(VZV-7D)以及九价宫颈癌疫苗、鼻喷流感病毒载体新冠肺炎疫苗等,并正在布局新一代宫颈癌疫苗(13价)和轮状病毒疫苗。

相比HPV疫苗产品线,万泰戊肝疫苗表现略微逊色。财报显示,2021年重组戊型肝炎疫苗集中采购13.98万只,主要原因是受困于是市场空间不足、认知程度等因素使其占总营收占比较小。 另外,从单价来看,HPV疫苗的均价为329-344元/瓶,重组戊型肝炎疫苗的均价是160-785元/支。万泰生物的重组戊型肝炎疫苗2012年在国内上市,至2019年销售才过千万元,为1,496.64万元。这一数字在数十亿的营收中,占比确实不大。 这也意味着,占领万泰生物营收“半壁江山”的疫苗业务,其实依赖着单一产品馨可宁的销售额。 过去 15 年内,全球疫苗龙头保持稳定高速增长,四大疫苗巨头(GSK、辉瑞、Merck、赛诺菲)占据全球疫苗市场份额的 90%(以金额计),保持寡头垄断。而五家疫苗公司(印度血清研究所、GSK、印度 Bharat Biotech、赛诺菲、印度 Haffkine)供应了全球 64%的疫苗。疫苗产品的复杂性带来了极高的竞争壁垒(生产壁垒和研发壁垒),频繁的行业整合也进一步维持了行业整体高集中度的格局。根据Kalorama Information 的数据,2020年全球疫苗市场规模达到 375 亿美元,预计2025 年将达到 514 亿美元,年复合增长率为6.53%。

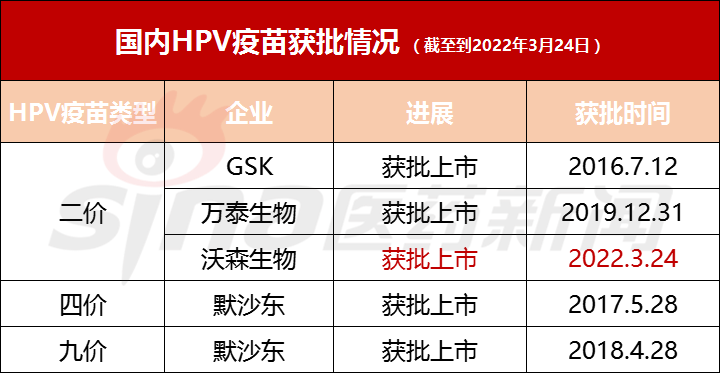

图源:新浪医药 截至目前,我国批准上市的HPV疫苗共5种,分别为万泰生物的二价疫苗、沃森生物二价疫苗、英国葛兰素史克(GSK)的二价疫苗,以及美国默沙东的四价疫苗和九价疫苗(四价和九价HPV疫苗仍为跨国药企默沙东所垄断)。 小提示: 此外,根据小桔灯网调查,瑞科生物、康乐卫士等相关厂商也加快进入资本市场的步伐。

在国内HPV疫苗市场激烈的角逐赛中,万泰生物这样的头部企业产品放量到达一定规模后,想要继续突破并保持头部领先地位时,就要去挖掘更多细分市场了。万泰生物在以疫苗产品业务线上,就找到了9价HPV疫苗、水痘疫苗、新冠疫苗作为新的切入点。

截至2021 年我国疫苗行业总计实现批签发 5,704 批次,较去年同期增长 9.2%,较 2019 年增长 32%。从大品种上来看,二价HPV 疫苗合计实现签批发 181 批 次,同比增长 269%,九价 HPV 疫苗实现批签发 44 批次,同比增长 83%,四价流感疫苗合计实 现批签发 318批次,同比增长 75%,13价肺炎结合疫苗合计实现批签发 111批次,同比增长 61%。 2021 年,国产 13 价肺炎疫苗沃森生物、二价 HPV 疫苗万泰生物等产品持续放量。 传染病检测扛起诊断业务营收 化学发光市场不及预期 体外诊断是万泰生物起家的行业,自2020年顺利登陆A股市场以来,公司业绩实现大幅提升,净利润更是连续两年实现倍增。

其中2.63亿元来自新冠试剂销售。 诊断市场营收主要动力是国外市场借助HIV抗体胶体 金试剂、新冠 PCR试剂已经入围 WHO采购供应商的契机,揽下多国大额订单,实现了高增长;目前万泰拥有酶免、胶体金、化学发光 、核酸等新冠病毒相关诊断试剂盒,其中丙肝病 毒、梅毒、乙肝病毒、HIV 等抗体诊断试剂盒市场覆盖率较高,院内产品整体优势还是集中在术较为细分的术前八项菜单类检测市场。 2021年内万泰生物9 项新冠诊断试剂、2 项戊肝抗原尿液检测试剂和 1 项人类 T 淋巴细胞白血病病毒Ⅰ型核酸检测试剂获得国内注册受理。 显而易见,万泰生物IVD领域核心布局在临床免疫市场(也是体外诊断比较成熟同质化严重的市场),凭借免疫诊断技术更新迭代,目前化学发光是IVD市场动力充足、竞争激烈的领域。 对于万泰生物而言,化学发光市场成为一块“难啃的骨头”,因为一起竞争的友商太拼了。

外界担心万泰生物化学发光市场后劲不足,但万泰已经取得了一些新的进展。 最新财报显示,2021年万泰在POCT、化学发光和分子领域投入大量研发成本并且布局院内全自动智慧化实验室解决方案,基于日本先进技术,结合人工智能,全程质控监控软件、全自动样本处理的智慧化检测流水线的研发,可覆盖免疫检测、生化检测、血凝、血细胞分析等的全套实验室自动化解决方案。 同时,继续拓展核酸诊断分析设备,完善全自动核酸提取仪产品线,推出国产自主开发的全自动核酸提取仪;创新研发出核酸检测 POCT 检测平台,完成微流控芯片核酸分析仪产品的工程机研制、启动产品注册。 2021年,万泰与美国贝克曼库尔特公司签订了战略合作协议,为其传染病诊断试剂的开发提供技术支持;与日本知名诊断试剂提供商希森美康公司签订技术开发协议,在肝炎诊断领域为 其提供技术开发服务。 万泰生物在财报中表示,化学发光系列产品是公司当前和未来几年的重点推广项目,随着发光存量设备数量的逐年增长,配套销售的系列试剂和耗材均形成了较大幅度增长。2021年公司新增了肿标、激素等新类别的发光项目,丰富产品线的同时,进一步完善了发光项目的配套体系。 整体而言,与跨国巨头相比,无论是化学发光“猛将”安图生物还是沉着稳进的万泰生物,经营规模相对偏小,在经营规模、利润水平上仍存在一定差距,在采购、生产、和售后服务等环节的规模效应还无法显现。 从集中采购的角度来说,国内的发光免疫处于一个机遇与危险并存的阶段,谁的产品营销策略更正确,谁对政策解读更通透就有机会进入真正的第一梯队。 写在最后 一家企业的长远发展要看未来。 疾病的“预防+诊断”是万泰生物的核心发展方向,在这两大领域对技术的不断突破让万泰生物持续走在探索的路上。未来,期望中国生物医药企业能够诞生一家真正的全球TOP企业,万泰生物将是排在前列的“种子”选手。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号