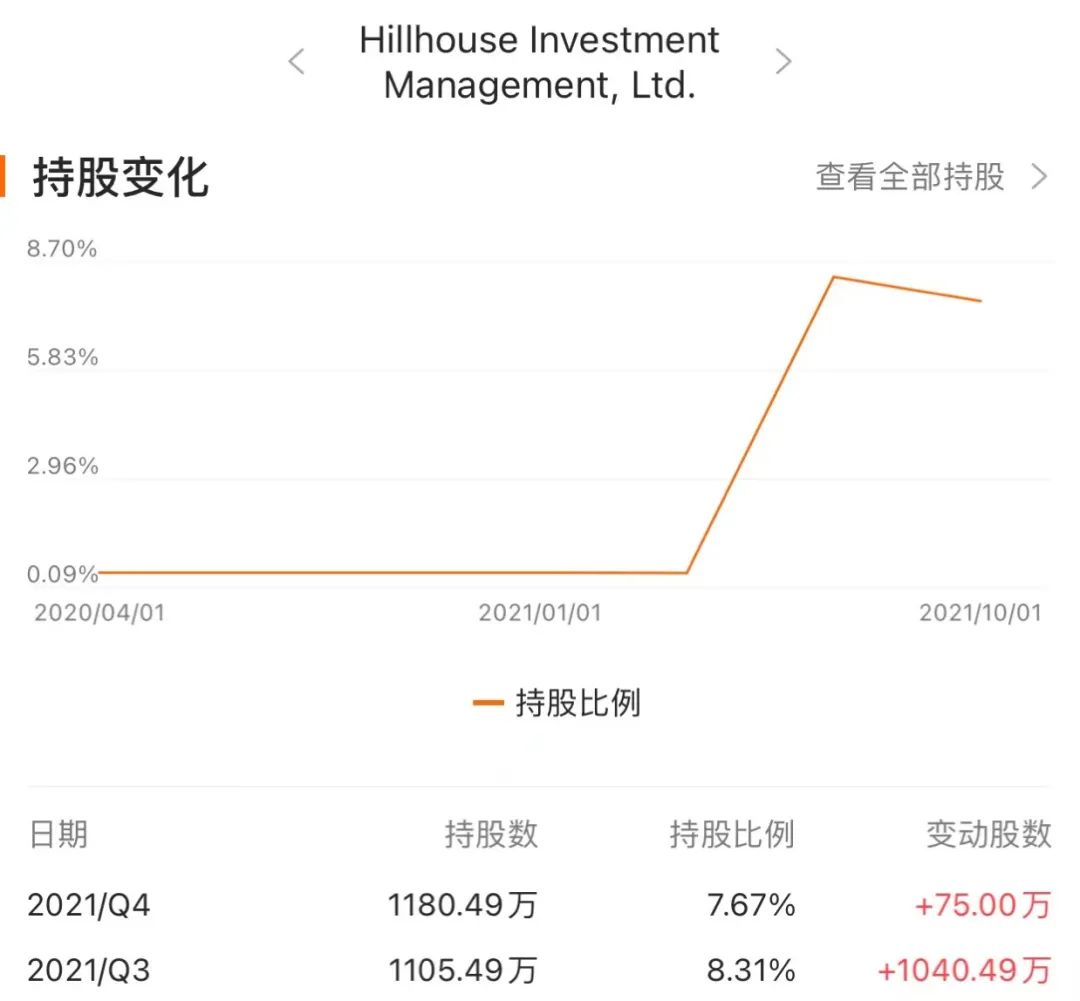

高瓴一直被二级市场投资者视为生物医药投资领域的风向标,2021年以来,高瓴一直在一级市场的前沿赛道频频出手。对比起来,2021年各季度高瓴生物医药领域二级市场持仓数量呈递减态势,不仅由于过去一年整体行情较差,而且CXO等赛道公司估值普遍较高,高瓴选择退出部分标的,并有意强化持仓集中度。 在这样的背景下,高瓴逆势加仓的相关公司显得更加难能可贵。 高瓴在2021Q3大幅买入并增持传奇生物的基础上,2021Q4高瓴又增持了75万股(增仓幅度为6.78%),传奇生物目前位列高瓴美股第二大仓位(5.5亿美元),第一、第三大仓位为百济神州和天境生物(2021Q4没有减仓)。

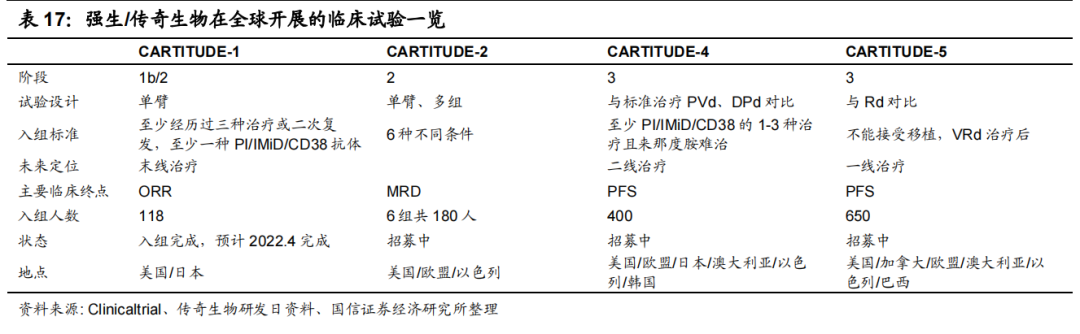

01 最有望率先出海商业化的破局者 自信达生物PD-1在FDA的审批受阻以来,市场的焦点全部来到了传奇生物的BCMA CAR-T西达基奥仑赛这里。 当下国内创新药市场实际上对FDA的审批态度非常敏感,信达生物PD-1本身me-too的属性、利用单一国家数据报批,本身就是一条“捷径”,对于国内创新药企出海的核心逻辑并未造成根本性的破坏。 传奇生物的西达基奥仑赛在等待FDA审批中同样出现一些波折,早在2021年4月强生/传奇生物已完成向FDA滚动递交西达基奥仑赛的BLA申请,FDA本将于当年11月份给出审批结果;不过到了11月,该审批被美国FDA延迟,将最终审批日调整为今年2月28日,审批延期可能是因为新冠疫情造成审查程序受阻。 虽然这次推迟审批并未要求传奇生物补充数据,外界普遍认为该项决定与产品有效性和安全性无关,在FDA审批态度多变的背景下,难免也引发了部分投资者的猜测。 以信达PD-1被FDA拒绝核心原因审视传奇生物的西达基奥仑赛,几乎很难挑出大毛病: ● 信达报批临床数据为单一国家 → 传奇生物多中心临床(美国、日本、欧盟等); ● 信达主要终点为PFS,不符合临床实践标准 → 传奇生物主要终点设置为ORR,与已获批的Abecma设置标准对应; ● 信达的PD-1美国已上市同类产品众多,并且自己是me-too → 传奇生物的BCMA CAR-T美国只有一款产品,并且在有效性和安全性上至少为me-better;

不出意外的话,再过几天,传奇生物的西达基奥仑赛将成为首个在美国上市的中国CAR-T产品。 02 潜在同类最佳的BCMA CAR-T,市场潜力几何? 目前全球已经有6款CAR-T疗法被获批上市,除了BMS/蓝鸟靶向BCMA的Abecma,其余5款获批产品均靶向CD19。

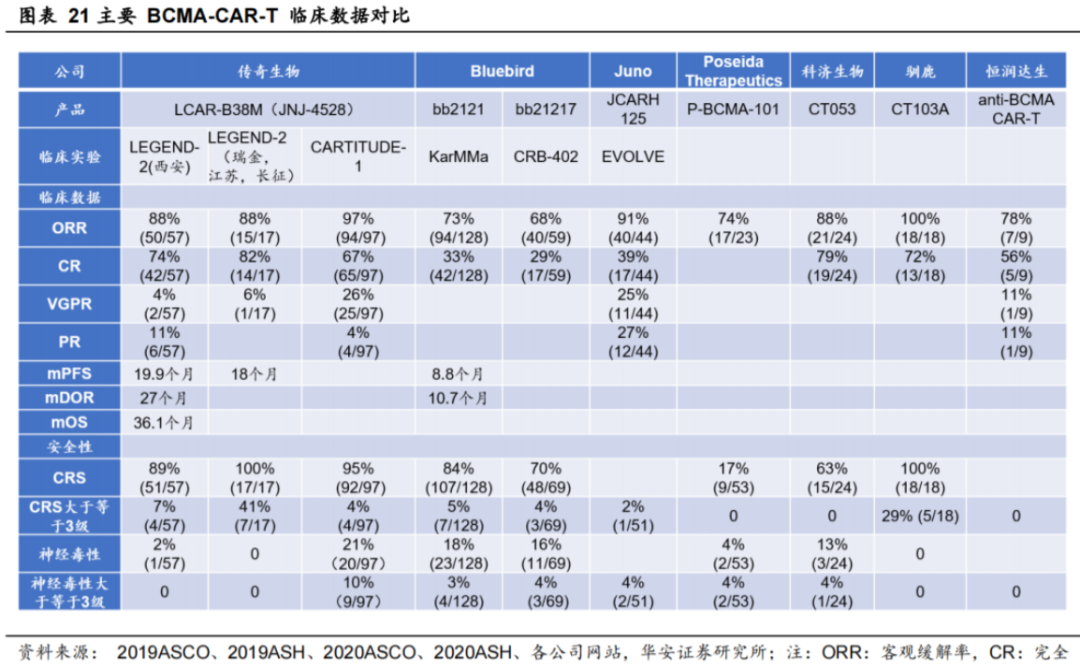

2019-2021年,全球CAR-T市场规模快速增长,分别为7.34亿美元、10.81亿美元和17.09亿美元。据弗若沙利文预测,预计2019-2024年行业年复合增速高达55%,2024年全球市场规模将达66亿美元,该领域市场空间依旧广阔。 由于CAR-T当前生产端的局限性,药价一直居高不下,药明巨诺的瑞基奥伦赛注射液在国内以120万一针的价格被患者称为“天价药”,短期内CAR-T主要销售市场仍然在美国。 可见,未来传奇生物的西达基奥仑赛主要竞品仍然是BMS/蓝鸟的Abecma,2021年Abecma的销售额为1.64亿美元。 由于Abecma正式销售不足一年,其销量难以对西达基奥仑赛有指导性的参考,不过仍然可以从其主要适应症多发性骨髓瘤的市场空间窥见其市场潜力。 据Pharma Intelligence估算, 2020年全球多发性骨髓瘤主流药物规模约166亿美元,当前主流治疗药品有免疫抑制剂、蛋白酶抑制剂和单克隆抗体三大类,并孕育出了来那度胺这样的重磅药物。 另外,已有的临床数据显示,传奇生物西达基奥仑赛在疗效上优于BMS/蓝鸟Abecma。 经Abecma治疗的先前接受过3类疗法患者中位总生存期(OS)为24.8个月,总缓解率(ORR)为73%,33%的患者达到完全缓解(CR)。 最新研究结果表明,传奇生物西达基奥仑赛治疗总缓解率(ORR)达98%,80%的患者实现了严格的完全缓解(sCR),同时安全性也有一定差异化优势。

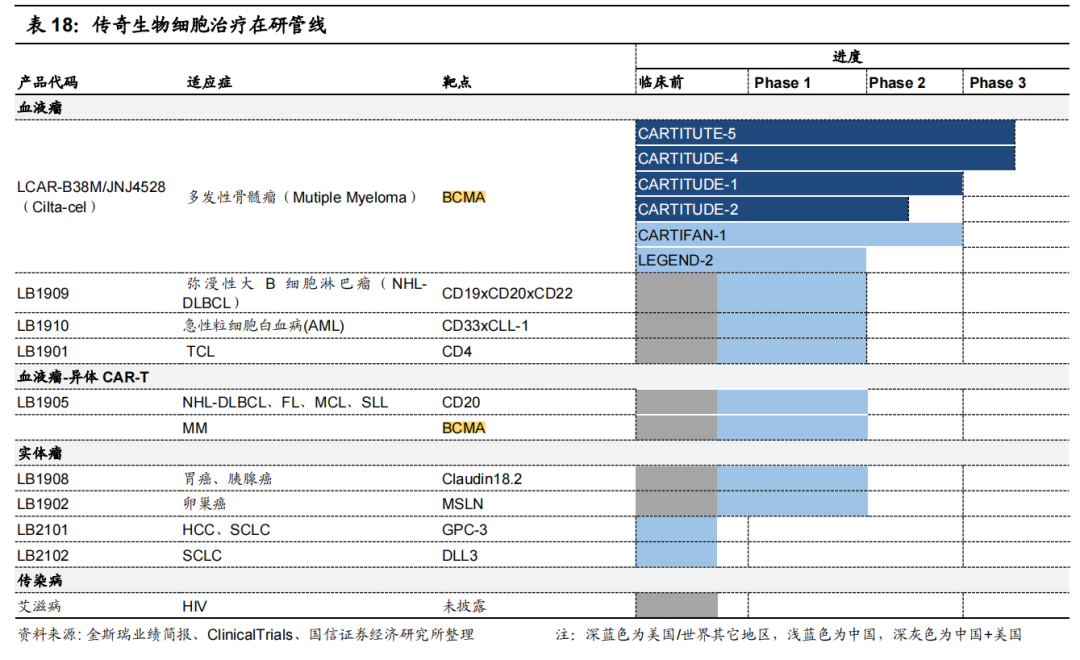

尽管CAR-T的昂贵一定限制了传奇生物西达基奥仑赛的受众数量,但凭借着优异的有效性和安全性,有理由相信该药物的市场销售峰值不会低于10亿美元。 据传奇生物和杨森达成的合作条款,目前传奇生物已经获得了3.5亿美元的预付款+2.5亿美元里程碑付款;商业化后利润分配方面,传奇生物和杨森公司在大中华区以外的全球市场成本和利润分摊比例为50/50,在大中华区该分摊比例为70/30。 03 后续发展潜力:新技术、新领域的探索 提到传奇生物的核心技术,必然少不了其特有的纳米抗体(VHH)平台。 这种提取自羊驼的纳米抗体不仅帮助了公司提升CAR表达和稳定性,还可以帮助CAR-T细胞靶向治疗实体肿瘤,大多数CAR-T细胞疗法需要靶向癌细胞特异性抗原,可以靶向肿瘤周围的环境。 依托自有特色的技术平台,传奇生物开发出了丰富的自研管线。

1、实体瘤的探索 实体瘤一直是尚待CAR-T攻克的领域,主要实体瘤肿瘤微环境对T细胞有显著抑制作用,CAR-T细胞在进入实体瘤内部之前,就被肿瘤细胞干掉了,以至于实体瘤治疗响应不高。 国内在实体瘤CAR-T领域较为领先的是科济药业,其Claudin-18.2 CAR-T产品进度全球/国内领先,而国内厂商进度方面,传奇生物的LB1908紧随科济之后(预计2022H1提交美国NDA),LB1908利用了纳米抗体设计确保了它对Claudin-18.2具有高度的特异性,该管线在临床前胃癌和胰腺癌的动物模型中,都表现出很强的抗癌活性。 除LB1908外,公司还有在研靶向MSLN、GPC-3、DLL3等实体瘤管线。 2、同种异体CAR-T管线 CAR-T非通用属性一直是其高成本的根源,同种异体CAR-T被视为合理的解决方案之一,但主要的难题在于解决患者的排异反应。 传奇生物特有的非基因编辑的LUCAR平台,通过敲除可能引发宿主免疫排斥的蛋白,从而较好的解决该类问题。目前传奇生物利用该平台开发了靶向 CD20的CAR-T管线LUCAR-20S,计划用于复发或难治性非霍奇金淋巴瘤,处于临床一期的阶段。 上述两个方向的路径,是继自体CAR-T后更接近商业化的领域,为了解决CAR-T产品当前存在的患者普及性问题,科学家们还在努力的往通用型、现货型CAR-T领域进行探索,比如时下较火的IPSC、CAR-NK。传奇生物也在积极探索,比如自有的CAR-NK平台已经实现高转染效率和扩增,未来有望开发出可用的管线。 结语:高瓴在细胞治疗赛道投资的公司早早超过10家,之所以大佬们愿意在CAR-T领域花费重金,很重要的原因是它真真切切的让市场看到了真正治愈肿瘤的希望,虽然现在困于“自体CAR-T”和“血液瘤”这两个地盘,但未来的前景值得期待。 传奇生物,作为国内CAR-T海外商业化的先行者,下重注码并不是一个令市场困惑的选择。再把视角放宽,金斯瑞作为孵化传奇的母公司,未来其CTDMO业务或许会随着传奇的成长不断进化。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号