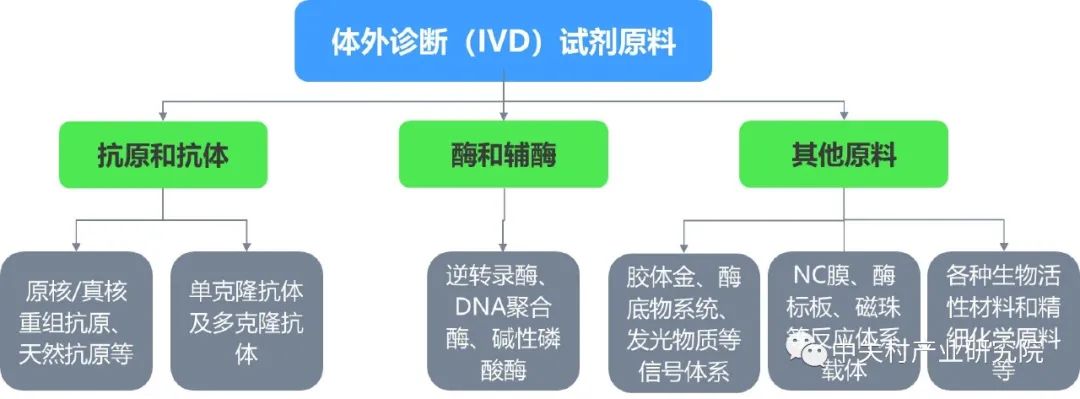

试剂原料定义 体外诊断试剂原料是指用于生化、免疫或分子诊断等试剂的反应体系原料,主要指核心反应体系。按照性质不同,体外诊断试剂原料可以分为三类:抗原和抗体、酶与辅酶以及其他原料。上游原料决定了体外诊断检测水平质量的好坏,影响体外诊断试剂各项性能水平(如灵敏度、稳定性),也是体外诊断试剂成本构成最主要的部分。

图:体外诊断试剂原料分类体系 资料来源:药链圈根据公开资料整理 ❶ 抗原和抗体 抗原是制备抗原类体外诊断试剂的原料,包括原核/真核重组抗原、天然抗原等,通过基因工程重组技术、蛋白纯化技术、细胞生物学技术以及化学合成技术等方法制备,适用于传染病诊断、食品安全诊断、消化道疾病诊断以及免疫系统疾病诊断等。 抗体是制备抗体类体外诊断试剂的原料,包括单克隆抗体及多克隆抗体等,通过免疫技术、杂交瘤细胞技术、细胞发酵技术等方法储备,用于心血管疾病诊断、肿瘤诊断、传染病诊断等。 ❷ 酶和辅酶 酶和辅酶是制备荧光定量PCR及基因诊断等分子诊断试剂、免疫诊断试剂及生化诊断试剂的原料,包括逆转录酶、DNA聚合酶、碱性磷酸酶等,广泛适用于基因检测、肿瘤诊断、传染病诊断、凝血诊断、肝肾功能生化诊断等多种检测领域。 ❸ 其他原料 其他原料包括胶体金、酶底物系统、发光物质等信号体系,NC膜、酶标板、磁珠等反应体系载体,以及各种生物活性材料和精细化学原料等,起到帮助呈色、提供载体场所或提升原料性能等作用,以保障诊断反应稳定且顺利进行。 试剂原料产业链

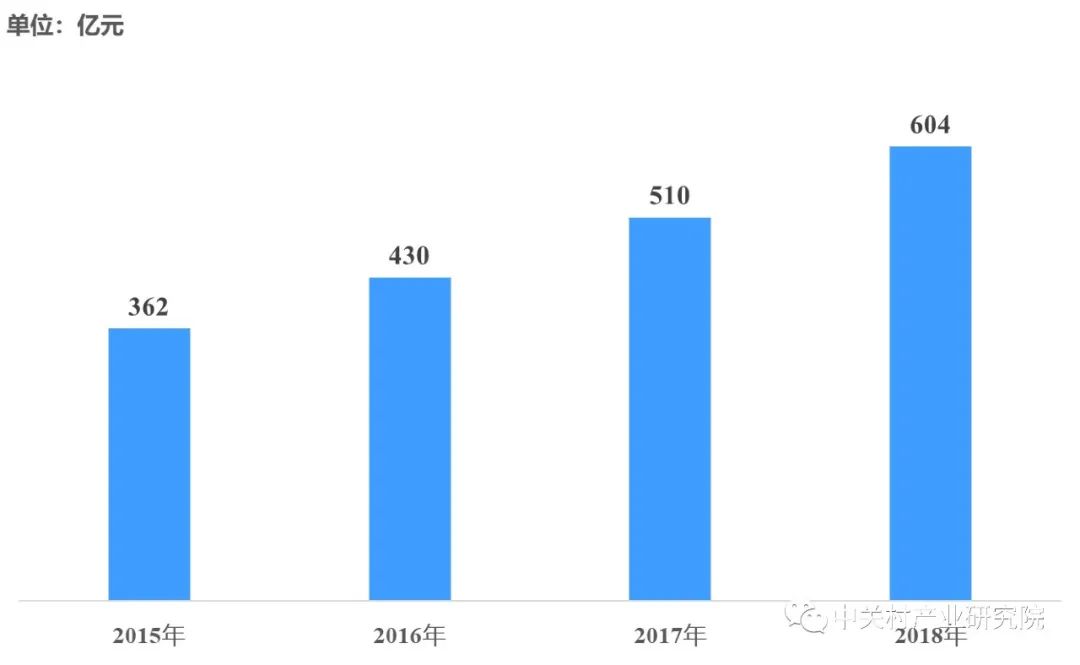

图:体外诊断原料产业链 资料来源:药链圈根据公开资料整理 ❶ 产业链上游 产业链上游是原材料及生产仪器设备供应。生产仪器设备包括生物反应器、细胞分析仪、光谱仪等。原材料供应是产业链上游核心环节,按照原材料关键性程度,可以分为关键性原材料和非关键性原材料。 关键性原材料方面,国内市场发展极不成熟,几乎无本土核心原材料供应商。主要原因是中游企业的核心原料产品被跨国企业垄断,而下游的诊断试剂产品对核心原料产品的进口依赖程度较高,从而造成上游关键性原材料的本土供应商无市场竞争优势。 非关键性原材料方面,国内市场相对稳定,但本土供应商议价能力不强。因中游原料产品研制企业普遍采取“以销定采”和“询比价”方式,结合企业实际生产需求制定采购计划,比对三家以上符合要求的供应商报价后择低价者采购,迫使上游供应商下调产品价格。 ❷ 产业链中游 产业链中游是体外诊断试剂原料研发、生产及销售,技术要求高、研发周期久、生产工艺流程复杂,是影响下游体外诊断试剂质量的核心因素。中游市场参与者包括跨国企业和本土企业。 跨国企业以技术工艺的先进性垄断核心原料,本土企业竞争力不足。除极个别核心原料可实现自产自足,如用于POCT检测的荧光发光微球,国内核心原料市场业务几乎被跨国企业垄断。本土企业一方面销售非核心原料产品,低端化现象普遍,另一方面成为跨国企业核心原料产品的代理商,据悉一级代理商的毛利率可达到40%以上。除此以外,也有个别中游企业,如菲鹏生物,通过向跨国企业购买进口原料,加工成半成品后对外销售。 ❸ 产业链下游 产业链下游市场参与者是体外诊断试剂研发、生产及销售企业。下游少数企业,如安图生物、达安基因等,通过自研自产核心原料,可以实现自产自用。但大多数企业仍需通过中游原料供应商购买体外诊断试剂研发生产所需的原料,如磁珠、抗体、抗原、NC膜等,由于核心原料技术攻克困难,而国产原料无法完全适配临床需求,导至下游企业依赖进口原料的现象严重,尤其是基础性原料(如酶类)和少数市场规模在亿元以上的大宗抗体原料(如HbA1c抗体)的进口依赖度极高。 ❹ 需求终端 体外诊断试剂的需求终端包括以医院为代表的医疗机构、第三方独立医学检验中心、科研机构、体检机构等。其中,医院仍然是市场销售主战场,国内95%的体外诊断试剂消费发生于医院。 行业发展驱动和制约因素 ❶ 驱动因素 下游体外诊断试剂行业快速发展反哺原料行业转型升级。体外诊断试剂原料行业的发展有赖于体外诊断试剂产品的迭代和市场空间的拓展。一方面,体外诊断试剂应用技术的革新,将推出更多新的体外诊断试剂产品面向市场,在替代传统产品终端市场应用的同时,也进一步倒逼体外诊断试剂原料供应商转型升级。另一方面,体外诊断试剂作为诊断应用的一次性耗材,无法重复消费使用,具有市场刚性需求,体外诊断试剂产品市场消耗增多,将带动原料市场容量的扩增。

图:国内体外诊断行业市场规模 数据来源:医疗器械蓝皮书 第三方医学检验机构等需求终端快速发展将间接拉动体外诊断试剂原料行业市场扩容。随着分级诊疗政策推行,不具备检验能力的基层医疗卫生机构,对第三方医学检验机构依赖程度提升,此外受我国医疗卫生诊疗人次提高,我国第三方医学检验机构数量从2014年的216家增长到2018年的731家,预计未来将以15.3%的复合增长率持续增长,诊断需求也将随之放量,拉动体外诊断试剂市场应用的同时也将促进原料行业的扩容。

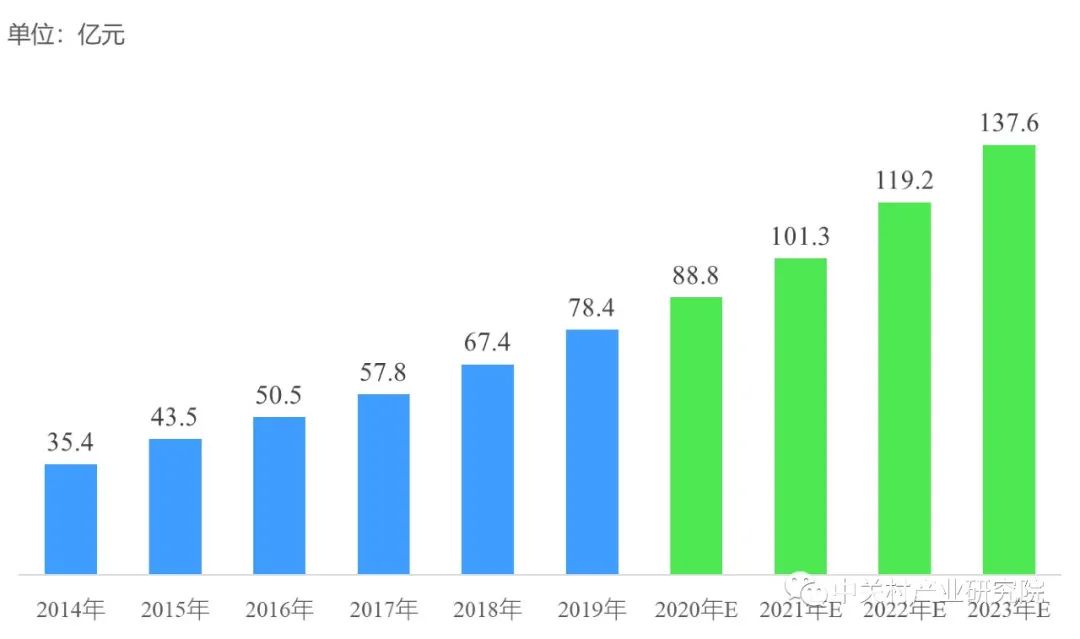

图:国内第三方医学检验机构数量 数据来源:药链圈根据公开数据整理及预测 ❷ 制约因素 体外诊断试剂监管趋严,诊断试剂原料行业的准入门槛加高。根据《体外诊断试剂注册管理办法》规定,体外诊断试剂产品研制需要包括主要原材料的选择、制备,第三类体外诊断试剂的产品技术要求应当以附录形式明确主要原材料、生产工艺及半成品要求。对于体外诊断试剂的严格监控,倒逼试剂原料质量的抬升,也进一步抬高了诊断试剂原料行业的准入门槛。 上游跨国企业垄断的竞争格局剥夺本土原料供应商发展机会,进一步加剧中游试剂产品研发商的进口依赖。体外诊断试剂原料的研发难度高,生产技术路线及工艺流程复杂,国产原料在品控、生产工艺及纯度质量上与进口存在差距,受限于研发技术和生产工艺不足,下游的试剂产品研发商高度依赖进口原料,国产原料在国内市场占有率极低,制约本土原料供应商发展。 市场规模 我国是重要的体外诊断原料采购国。数据显示,2019年全球体外诊断试剂原料市场规模约303.3亿元,其中中国市场规模约78.4亿元,占全球市场规模的1/4。预计2030年,全球体外诊断原料市场规模可达565.3亿元,而中国市场规模有望增长至209.3亿元,将超过全球市场规模的1/3。

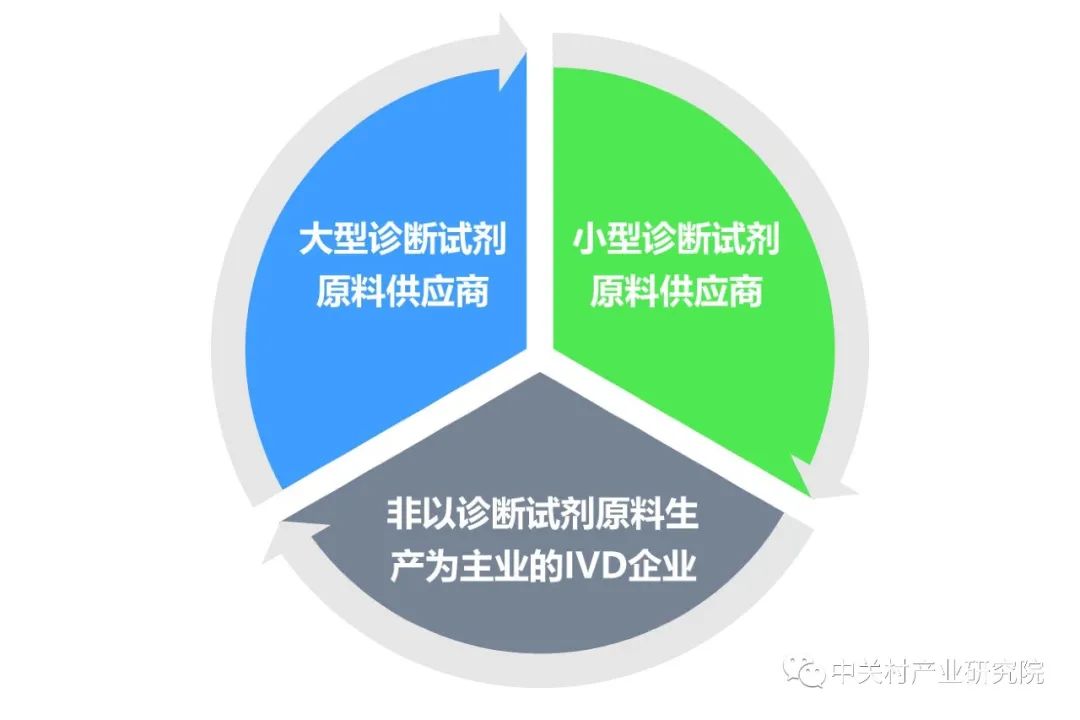

图:国内体外诊断试剂原料市场规模及预测 数据来源:药链圈根据公开数据整理及预测 发展趋势 全球体外诊断试剂原料市场突出表现为参与者众多、个体规模小、行业高度分散的特点。高度分散的竞争格局为行业参与者提供了充分的增长空间,国内除了像菲鹏生物这类以体外诊断原料生产为主要业务的企业之外,像迈克生物、安图生物、九强生物等也积极向体外诊断上游业务发展。未来,我国体外诊断原料行业将趋向多样化,三类企业将参与其中。

图:诊断试剂原料行业三类主要参与者 第一类是大型诊断试剂原料供应商,将继续巩固在常规检测项目、重点检测项目和整体项目数量的领先地位,并积极打造创新项目、精品项目,形成纵横结合的全面性优势。 第二类是小型诊断试剂原料供应商,将深化特色项目的开发能力,走差异化竞争路线。 第三类是非以诊断试剂原料生产为主要业务的体外诊断企业,将从自身诊断试剂业务出发,向所需原料领域拓展,形成产业链闭环,减少对上游原料企业的依赖,降低成本、提高盈利水平与竞争能力。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号