美因基因,成立于2016年,号称是中国最大的消费级基因检测平台,看看这个牛吹的。 中国目前的消费基因测序占所有测序的3.1%,市场不大。

消费级基因测序的公司也是有不少的,美因基因这个数据如果真实的话,那么其他消费级测序的公司日子过得真的好惨。

90种产品,11个有注册证,剩下的都是LDT。

销售网络依靠体检中心(美年系),和电商以及其他线上平台。

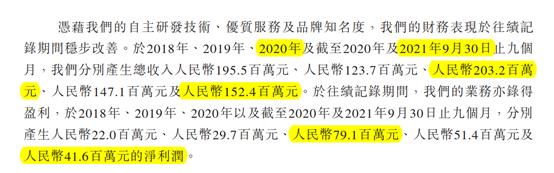

收入增长不稳定,有利润,没看到明显增长。2020年和2021年的收入里面还有不少是新冠检测的收入,现在也明显减少。

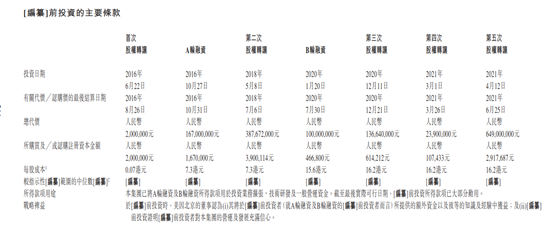

估值: 2018年,10亿元/11.6亿元,美年大健康成为超过50%的股份的大股东。 2020年,25亿元 2021年,27亿元。

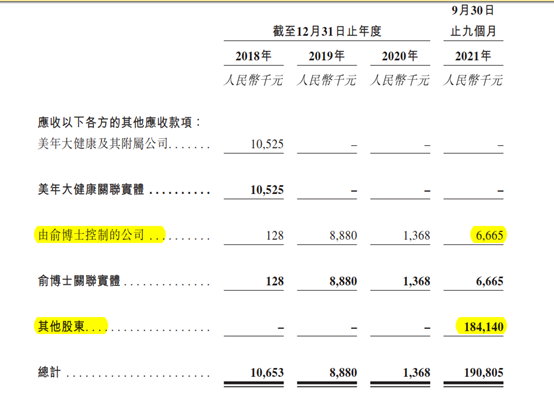

公司的控制权属于大股东,与美年健康关系密切,无法体现业务、财务独立性。且历史上有关联交易的污点。

总结: 公司体量小,业绩不稳定,大客户依赖,股东关联交易多,不建议关注。 收入和利润的分配,只在管理者的一念之间。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号