2022开年,CDMO领域拉开CXO领域“反弹之势”。 *CXO包括:CRO、CDMO、CMO、CSO 2月12日,NMPA以应急审批的方式附条件批准辉瑞新冠口服小分子化药奈玛特韦片/利托那韦片组合(Paxlovid)在华上市。 而在此之前,预估2022在该产品上营收约220亿美元的辉瑞早早开始备战。两家中国CDMO公司——凯莱英、博腾股份,是其选择的合作伙伴。签下百亿合约,凯莱英、博腾股份的股价均迎来一字涨停。 让行业聚焦在“CDMO”领域的,还有辉瑞的战略拆分:

2021年末,“CentreOne”或将以17亿美元的营收,占据全球CDMO企业第六位置,打破全球CDMO格局。 全球第一大制药商如此注重CDMO,是看到了怎样的未来趋势? 辉瑞单独成立CDMO业务板块,意味着什么? 2021年9月,辉瑞宣布了全新的业务架构,分为生物制药Biopharma、CentreOne(CDMO业务)两大板块。

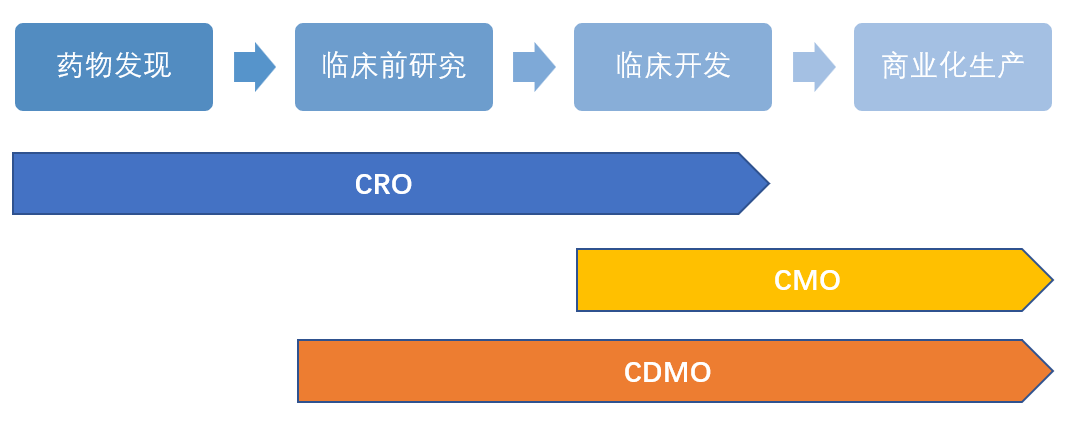

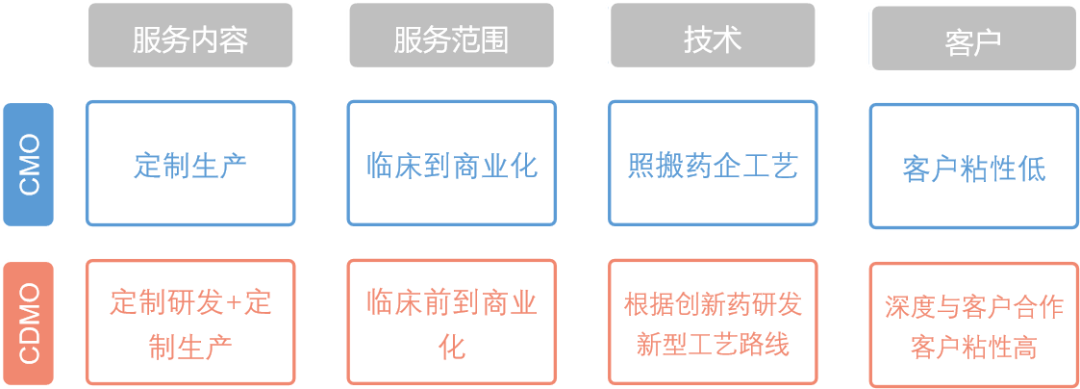

辉瑞CDMO业务:涵盖小分子化药、大分子生物制剂、口服固体药及无菌注射剂 全球单独成立CDMO业务部门的药企凤毛麟角,除了辉瑞,此前有勃林格殷格翰、三星生物、德国默克。 全球药品研发投入规模+药品终端销售额,决定了CDMO的市场规模 CDMO(Contract Development and Manufacturing Organization),是“定制研发+定制生产”模式,业务包含临床前研究、临床开发、工艺研发及制备、工艺优化、生产、注册和验证、以及商业化生产等定制服务。

从技术上来看: 区别于更依赖人力成本的CRO(临床开发外包模式),CDMO的门槛更高,更依赖核心工艺、原材料、资本投入,此外是真正的“端到端”解决方案,直接负责到产品上市销售。 区别于CMO(“技术转移+定制生产”模式),CDMO需要更高的研发能力、与客户有更定制化合作。

从盈利上来看: 区别于CRO和CMO,CDMO的盈利路径包括药物研发投入和药物上市后销售额的双重红利。 * CDMO营收=药企合作订单营收+药企产品销售红利; 因此,理论上来说全球药品研发投入规模和药品终端销售额决定了CDMO的市场规模。 得益于:

CDMO企业的营收有更大的空间。 细胞和基因治疗,CDMO下一个“爆发点”! 按照药品的不同领域,CDMO细分赛道包括:小分子化药(占比整体CDMO超过70%)、大分子生物药(占比超过20%)以及新兴的细胞和基因治疗(CGT)。 随着细胞和基因治疗被业界和资本持续看好并成为各大药企争相布局的下一个决胜点,这个新兴的CDMO赛道也被誉为下一个“十年十倍”的黄金赛道。

辉瑞CentreOne涵盖了小分子化药、大分子生物药、口服固体和无菌注射剂。而辉瑞本身也在大力布局细胞和基因治疗CGT。

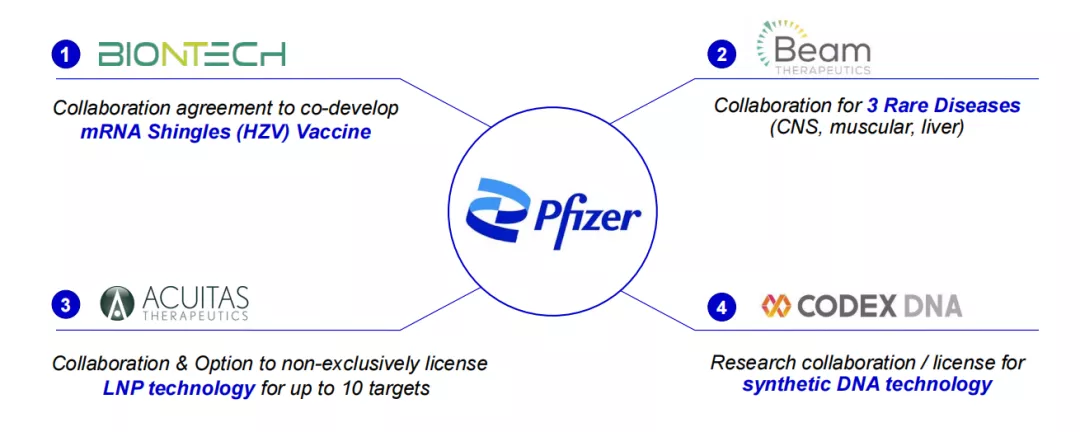

与其合作新冠疫苗的BioNtech就是一家专注于细胞和基因治疗的创新药企,目前管线产品包括:mRNA肿瘤疫苗、CAR-T细胞疗法、TCR-T细胞疗法等,不排除未来双方或将有更多合作。 今年JP Morgan大会上,辉瑞 CEO Albert Bourla表示要在mRNA疗法上“全力以赴”,主要在传染病、肿瘤、罕见病三个领域布局,并预计细胞和基因治疗药物将在2025年成为辉瑞营收增长的重要驱动力。 辉瑞CentreOne,跻身全球CDMO第六!新加入玩家来势汹汹,争抢原有市场 CDMO因为壁垒很高,全球市场集中度也较高,排名前五的公司占据市场份额超过20%。 2020全球CDMO排名前十企业: 1.Lonza(营收48亿美元); 2.药明系(营收34亿美元); 3.Catalent(营收31亿美元); 4.赛默飞世尔(营收>21亿美元); 5.Fareva SA(营收21亿美元); 6.Recipharm AB(营收13亿美元); 7.三星生物(营收10亿美元); 8.Delpharm(营收9.5亿美元); 9.Siegfried(营收9.1亿美元); 10.勃林格殷格翰(营收9亿美元)。 按照辉瑞CentreOne 2021年营收17.31亿美元,同比+87%,2021全球CDMO格局将改变。 CDMO的壁垒来自于对研发、临床、生产工艺等核心技术以及产能重资产实力要求更高。 区别于其他独立的CDMO公司,CentreOne背后是辉瑞在制药领域170多年的人力、财力、生产布局和研发技术实力。辉瑞本身产品已涵盖小分子化药、大分子生物药、疫苗以及未来的细胞和基因治疗产品,全球研发人员近50万,全球五大洲拥有超过35个生产基地。

辉瑞全球生产基地 对比全球第一CDMO公司Lonza,其产能也是有30多个工厂,但是辉瑞在亚洲的布局比Lonza更丰富。

Lonza全球产能 Lonza2020年报显示,其大分子CDMO业务已占50%营收比例,细胞和基因治疗CDMO业务的占比超过10%。而这两部分也是辉瑞正在大力布局的领域。 而如果辉瑞要在细胞和基因治疗CDMO领域竞争更多,那就不得不对标全球细胞和基因治疗CDMO头部企业Catalent。

辉瑞CentreOne的入局将会掀起CDMO领域新一轮高潮。 两家中国CDMO签下百亿大单,股价涨停 新冠口服药“Paxlovid”是一款辉瑞在SARS期间研发的小分子化合物PF-00835231+利托那韦(hiv抑制剂)的联合制剂。2022年,辉瑞预计其本身对于Paxlovid的产能可达1.2亿疗程,而全球订单需求或超过2.22亿疗程,显然光凭辉瑞自身产能远远不够。 为此,辉瑞选择了法国药企Novasep的部分生产基地为其生产Paxlovid的中间体(API),目前已经完成了技术转移等工作;其他位于意大利、爱尔兰等地的一些药品生产基地也将被纳入Paxlovid的供应链中,年底可投入产能。 而外包给CDMO或是其目前最高效的方法。于是辉瑞在全球范围选择了中国CDMO领域排名二、三的凯莱英、博腾股份,签订了约100亿元人民币CDMO服务订单。鉴于中国新冠疫情控制良好,对于治疗药物的需求并不迫切;这些产能更多的或是为全球服务。 连续两个“一字涨停” 2月11日,博腾股份宣布已与辉瑞签订了金额约43亿元人民币Paxlovid相关订单(相当于其2020年总营收的2.1倍,2021年总营收的1.4倍)。此后2月14日(周一)开市,博腾股份直接“一字涨停”,2月15日开市又涨14%。

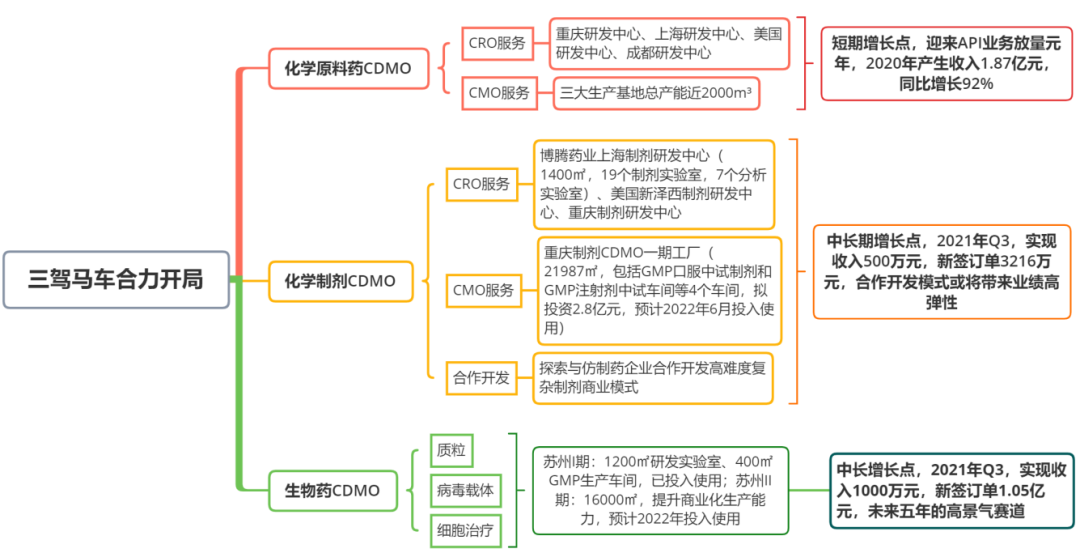

博腾股份A股走势 博腾股份在中国CDMO领域排名第三,从2005年成立以来,经历了从中间体CMO 到如今小分子CDMO、大分子CDMO、细胞和基因治疗CDMO三位一体协同平台化运作的战略发展变化。

2021年4月,高瓴资本投资1.1亿元获得其全资子公司博腾生物14.1%的股权;同时博腾股份也是葛兰的十大重仓股。而被高瓴和葛兰同时看好的原因之一,就是其在细胞和基因治疗CDMO领域的潜力。

博腾股份三大CDMO业务 CR:公司公告,民生证券研究院 可以看到,其细胞和基因治疗CDMO处于快速发展阶段,新签订单1.05亿,在三大业务排名第二,主要布局质粒、病毒载体和细胞治疗领域。 此前2021年底,辉瑞已与凯莱英签订了近60亿元人民币Paxlovid相关订单。2月14日,凯莱英股价开启反弹上涨;2月15日开市后也出现了“一字涨停”。

凯莱英A股走势 凯莱英在中国小分子CDMO领域排名第二。前身是一家制药企业,2017年开始布局CRO 业务,2020年逐渐形成逐渐形成CRO+CDMO一体化服务平台,主要聚焦于小分子和大分子CDMO领域。

中国CDMO未来:关键部件国产化为重中之重 日趋火热的CDMO市场,预计2020年规模已经达到554亿美元,并在2021-2025年以约14%的复合增长率增长。中国CDMO市场的增长将更胜一筹,超30%。 随着中国企业相关技术不断提升,创新药爆发式发展以及政策和资本大力扶持,中国CDMO企业在全球供应链的参与度不断提升。 目前中国CDMO企业格局:

关键部件实现国产化任重而道远 2022年2月8日,药明生物被列入美国商务部“未核实名单”。具体涉及产品为一次性生物反应器系统的控制器和中空纤维过滤器。此后药明系全线暴跌。而药明康德回应表示“未核实名单”并非美国“实体名单”或“黑名单”,公司目前的各项生产经营情况正常。

无论此次药明生物的产业链是否受到影响,也警示我们需要尽快实现制药产业链关键部件的国产化能力。 生物反应器系统:是利用酶或生物体(如微生物)所具有的生物功能,在体外进行生化反应的装置系统,它是一种生物功能**,如发酵罐、固定化酶或固定化细胞反应器等。

生物反应器系统 一次性生物反应器相较传统不锈钢生物反应器,具有提高生产效率和灵活性、降低固定资产投入、缩短上市时间、无需在线清洁和蒸汽灭菌、降低生产成本等优势。 而对于中国厂商来说,一次性生物反应器和中空纤维过滤器都尚未达到国际技术标准。

从2021年至今,中国CXO板块波动较大,虽然本周因CDMO领域利好因素实现回弹,但目前仍普遍处于历史估值底部。 从资本走向也可以看出,正逐渐向制药领域的上游甚至CXO领域的上游“生命科学”领域拓展。中国企业在“刨除”了工程师红利后,技术上的根本性“弱点”或将暴露的更明显。 · END · |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号