1、诺唯赞是国内分子试剂行业龙头 自 2012 年成立起,公司围绕酶、抗原、 抗体等功能性蛋白及高分子有机材料进行技术研发和产品开发,公司自主建设了蛋白质定向改造和纯化平台、基于单 B 细胞的高性能抗体发现平台、多系统重组蛋白制备平台和量子点修饰偶联与多指标联检技术平台。在共性技术平台的基础上,公司先后开拓了生物试剂、体外诊断等业务范畴。截至 2021 年 6 月 30 日,公司共拥有 50 项专利,67 项中国医疗器械注册证书,21 项软件著作权。诺唯赞生物试剂产品丰富,性能比肩国际水平,通过为下游客户提供多样的个性化产品以及高质量的服务,于 2020 年在国内分子试剂领域达到 4%的市占率, 是国内分子试剂领域龙头,并有望在此基础上,深耕进口替代的市场份额。

诺唯赞的发展历程图(2012-2021) 资料来源:公司招股说明书,光大证券研究所 2、 疫情助力扩展业务布局,科研、销售助推快速布局 公司营业收入稳步增长。公司的营业收入自 2018 年的 1.71 亿元增长到 2020 年的 15.64 亿元,最近三年营业收入复合增长率为 202.64%。2021 年疫情状况趋于平稳,各项常规业务逐渐恢复,疫情常态化也使得新冠相关的营业收入持续 增长,2021 年上半年主营业务毛利率维持在 86.97%的高位。分业务板块来看, 生物试剂类营业收入占比从2018年的95.51%下降至2021年上半年的78.06%, POCT 领域的营收占比从 2018 年的 3.96%提高至 2021 年上半年的 21.66%, 可见公司在除传统强势的生物试剂以外的领域业务拓展效果显著。

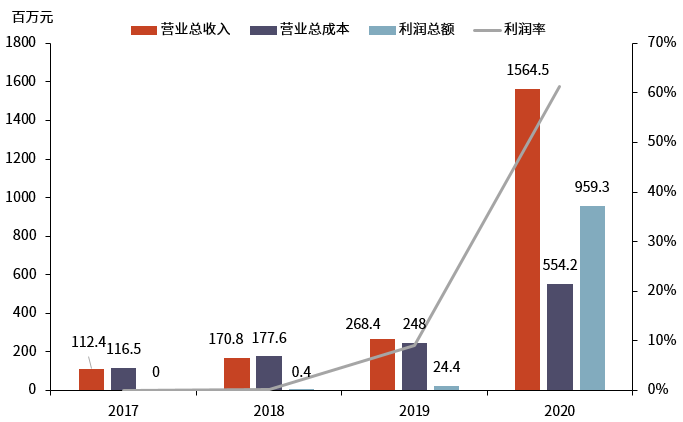

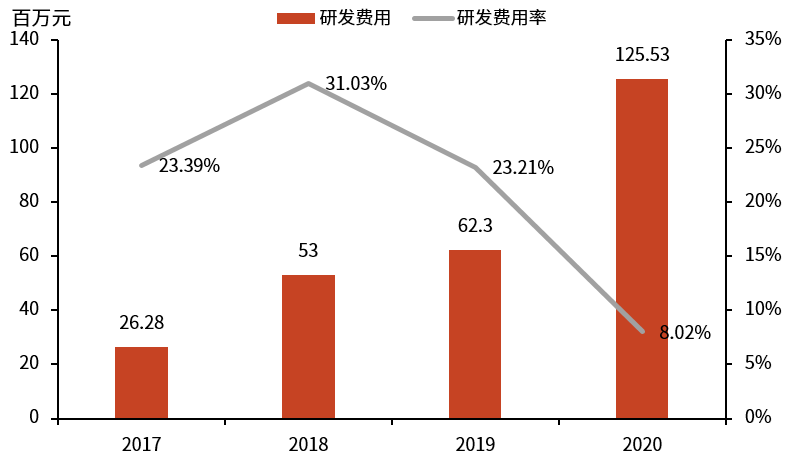

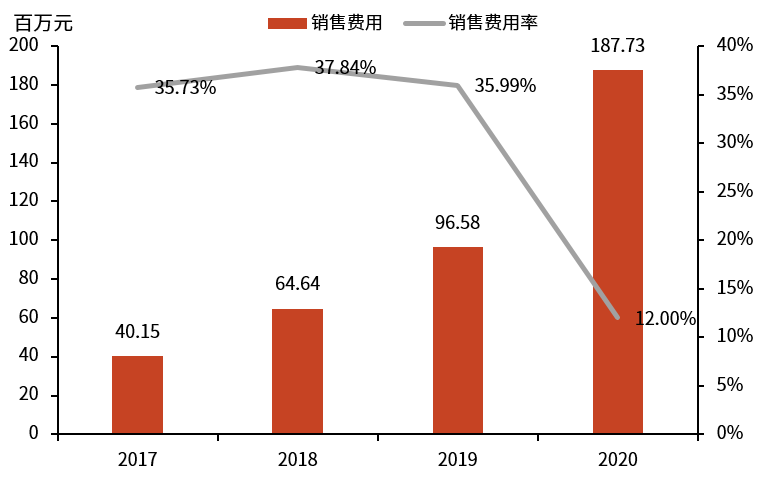

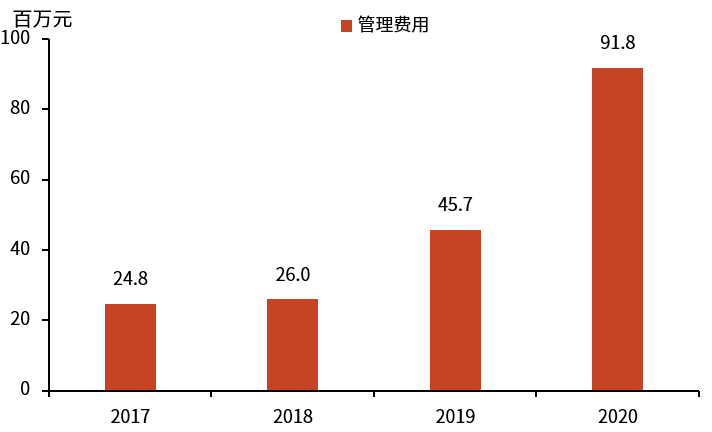

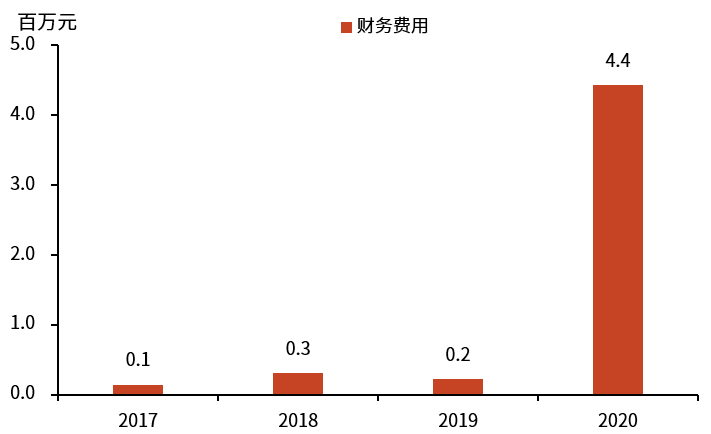

公司历年营业情况(2017-2020) 资料来源:Wind,光大证券研究所 公司费用率逐渐下降,利润率提高显著。公司在 2018-2020 年总费用率保持总体下降的态势,但各项费用随公司业务规模的拓展而提升。公司在销售与研发上持续发力,2020 年销售费用和研发费用相较于 2019 年大幅增长,体现公司在研发与销售方面的发力布局,看好未来业务版图的再扩张。利润率的大幅上升也表明公司主营业务的潜伏发力卓有成效。

资料来源:公司招股说明书,光大证券研究所 声明:1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。 3、所有再转载者需自行获得原作者授权并注明来源。  最新评论相关分类 关闭 官方推荐 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号