1月13日,2022年J.P.Morgan医疗大会顺利闭幕。 本次大会既没有巨额的交易,也没有引人注目的技术发布。与其说“卷不动”了,不如说巨头们的并购选择更加谨慎。 另一方面,各CEO对其公司2021年的营收表现都非常满意,且都表示积累了不少现金流,未来会关注高价值的交易。

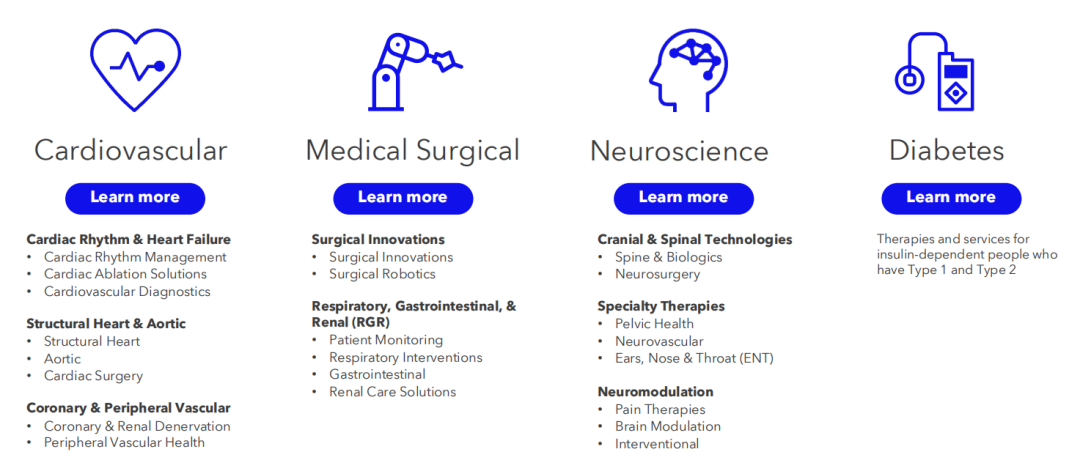

在JPM召开的前一天,美敦力宣布以9.25亿美元收购美国心脏消融公司Affera。心脏消融一般用于治疗房颤。然而美敦力已经拥有一款脉冲消融技术产品,为何收购Affera?大会就以这个问题开始了对美敦力CEO Marth的提问。 Marth表示,房颤是一个巨大的市场,虽然美敦有一些很好的产品,但在导航领域还有差距。而Affera正是填补了这一空白。Affera在心脏标测和导航系统方面的技术将会成为美敦力产品的重要补充。 近来,脉冲电场消融(PFA)系统越来越成为电生理领域的热门技术,除了美敦力外,布局的还有雅培、波士顿科学。未来或有望改变电生理领域的格局。 21个业务中的14个,营收已经恢复至疫情前 美敦力在CEO Marth的领导下经历了巨变,2021年基本以21个业务的分散式结构运营。

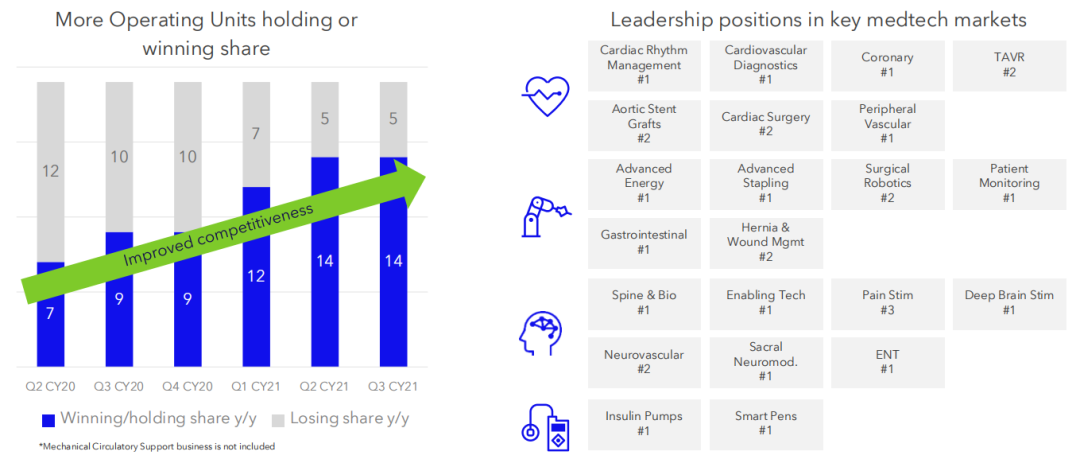

▲ 2021年2月 调整后的美敦力全球业务管线 而作为外科领域的领导者,美敦力的许多产品都受到新冠疫情影响。在不确定变异病毒趋势的情况下,Marth表示大部分业务营收都已恢复。其21个细分业务板块,有14个在上个季度营收已达到或高于疫情前水平。只是由于人员短缺,美国和欧洲的复苏需要更长的时间。 暂不考虑业务剥离,更关注供应链、质量等基础 2021年,经历了肾失神经产品临床试验受阻,HUGO机器人上市趋缓以及糖尿病产品被召回等“负面”事件;美敦力的“业务组合”遭到了投资人的质疑。 Marth表示,“我不想讨论这些细节”,但是认为将业务分为21个运营单位是正确的,其推动了美敦力更快的创新。

可以看到,其在21个领域几乎都位于全球1、2位。因此,Marth表示,目前美敦力将更专注于一些包括卓越运营、端到端供应链、质量等底层问题。 2021年8月,强生CEO Alex Gorsky在掌舵近10年后卸任,把帅印交给长期副手Joaquin Duato。而本次JPM大会,是新官上任的Joaquin Duato第一次以CEO的身份亮相。 11月,强生宣布于2023年底前分拆消费者医疗保健业务。

在JPM大会上,Joaquin Duato表示对于新强生,制药业务的目标是继续实现5%的年复合增长率,到2025年达到600亿美元的水平,而整体业务在800亿美元。为了实现这一目标,强生计划到2025年为现有13种重磅产品提交36份新适应症申请,这些产品将是到2025年业绩增长的主要动力。 强生医疗业务目前在电生理、创伤、生物外科、隐形眼镜、外科视力等领域的全球市场处于领先地位。本次JPM大会上,其在数字化领域与微软达成全面合作,微软将成为强生数字手术解决方案首选云供应商,助力强生建立数字手术平台。包括Velis数字关节重建系统、Auris Health的Monarch内窥镜机器人和腹腔镜手术机器人Ottava等。 在过去的五年里,强生在医疗设备方面的并购投资大约100亿美元,大部分交易都是中小型。Joaquin Duato表示未来强生的重点仍将更多地放在收购方面,并且不拒绝大型交易。 在大会上,雅培董事长兼首席执行官Robert Ford表示,雅培拥有“充足的能力”来应对 Omicron变异病毒的激增,并预计其在快速诊断市场将占据领先地位。 雅培计划建立更具可持续性的快速诊断业务,其中包括直接面向消费者的销售以及医院以外的其他渠道。 而未来,将产品直接面向消费者,成为雅培的战略方向。包括可穿戴设备业务,用于非糖尿病血糖监测以及酮、乳酸和酒精检测等。 Ford说,在诊断方面,雅培ID Now产品使用量增长显著。在疫情期间推出的Alinity MDx系统,已经在核心实验室中成功赢得大量客户,雅培会对此产品推出更多检验项目。在赢得新客户的同时,不断迭代产品,服务好现有客户。

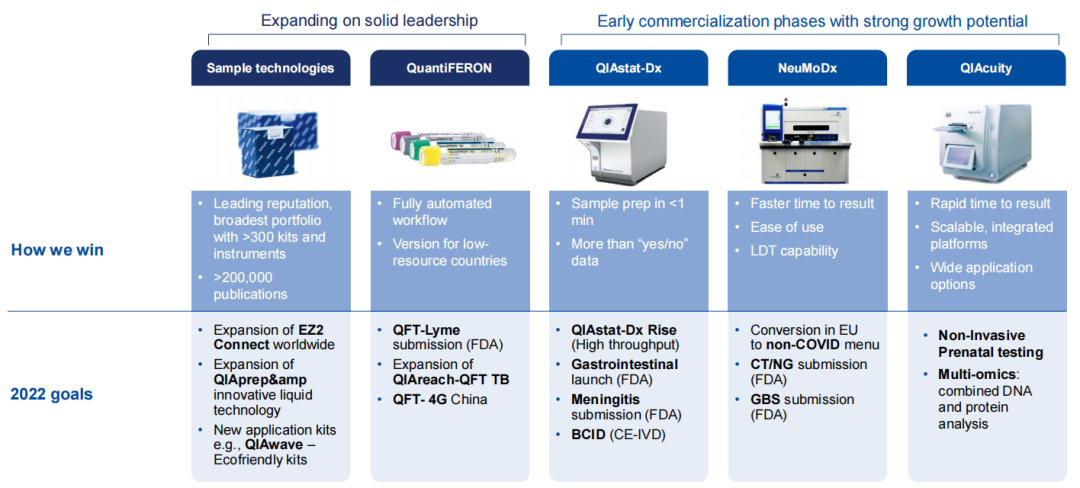

赛默飞世尔科技总裁、董事长兼首席执行官Marc Casper在大会上特别强调了公司去年花240亿美元收购带来的好处。 首先是收购CXO公司PPD,预计将在2022年贡献1.5美元的每股收益。 而对于收购Mesa Biotech即时快速PCR系统,Casper表示,其最大优势在于“物美价廉”。“我们研究了50多种不同技术和初创公司,选择Mesa Biotech的原因在于,质量非常好,且仪器成本超低。” 与雅培一样,赛默飞世尔也看好消费者市场,Mesa Biotech这台仪器的标价在300美元左右,基本意味着大多数人都负担得起,且操作超级简便,这就为其在消费者市场打开了通路。 赛默飞世尔推断,仅与新冠相关市场就有很大容量,且公司也在拓展更多菜单。包括为该系统开发其他分子诊断测试,如呼吸系统等。 “我们期望的是,到本世纪中期,您将看到这样一个令人印象深刻的场景,比如在身边的药房就能快速进行PCR测试。”Casper表示。 自两年前现任CEO Thierry Bernard接手凯杰以来,其经营收入88%来自消耗品和相关服务销售,12%来自资本运作和仪器销售。Bernard表示,目前凯杰在生命科学和分子诊断之间基本平均分配,估计有60亿美元的潜在市场。 尽管没有公布具体收益,但Bernard透露公司在2021年营收超过了20亿美元,实现同比双位数增长。具体地讲,QIAstat综合征分子检测业务实现6000万美元的收入,NeuMoDx自动 PCR业务实现约1亿美元营收。

目前来讲,其QIAstat产品排在生物梅里埃的FilmArray平台之后,全球第二。Bernard表示,2022年凯杰将拓展QIAstat综合征检测,包括胃肠道感染检测、脑膜炎/脑炎检测和血培养鉴定,以及针对复杂尿路感染和肺炎的综合征测试。 此外,下一步是该系统的高通量版本,称为QIAstat-Dx Rise并于2022年提交给FDA。高通量系统可处理多达18个不同的样品,在8小时轮班中进行56次测试,每天进行160次测试。其目标是成为该领域全球第一。 Bernard表示,作为一家中型公司,该公司计划将其未来的投资集中在市场上排名第一到第三的领域。他补充说,未来的并购需要符合公司的重点战略,并指出“从估值的角度来看,市场目前有点过热。” Illumina在本周举行的2022JPM大会上发布了初步的Q4和2021全年财务业绩。Q4营收预计同比增长25%,2021全年营收同比增长39%。

并且宣布了即将推出的新产品,包括:

还宣布了几项新的合作,包括:

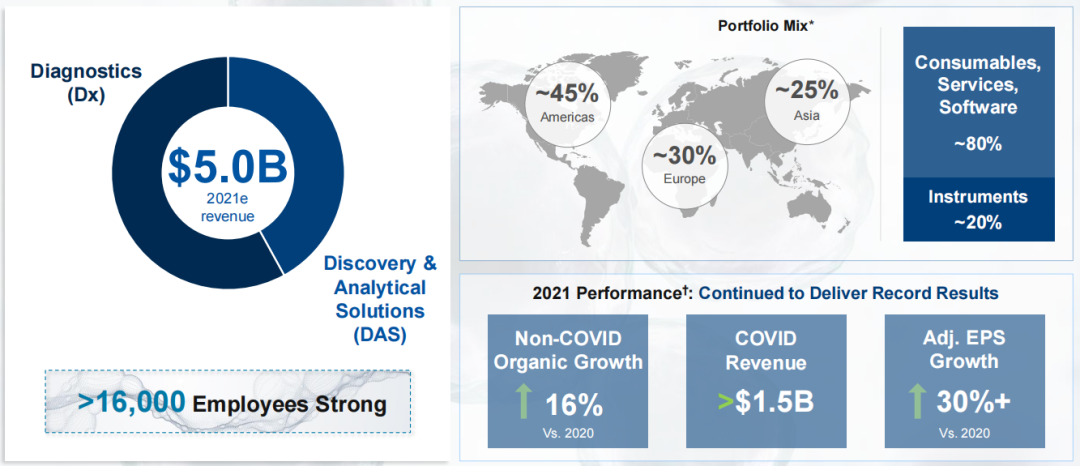

Illumina预计2022年也将是成功的一年,全年收入指引在51.5 亿美元至52.4亿美元之间,而 Grail的收入预计将在7000万美元至9000万美元之间。 CEO Francis deSouza表示非常看好未来基因检测市场,因为到2026年,全球基因组检测健康保险覆盖的人数可能翻一番,达20亿美元,而价值约750亿美元的肿瘤检测市场仅渗透了4%。仅癌症治疗这一市场就可能在未来三年内增长20%。此外,在新冠疫情之后,全球已投入约1650亿美元用于泛病原体监测。 在过去的几年里,珀金埃尔默一直专注于其认为的高增长市场,其总裁兼CEO Prahlad Singh在他的演讲中指出,该战略使公司到2021年收入预计至少达50亿美元,同比增长超32%。

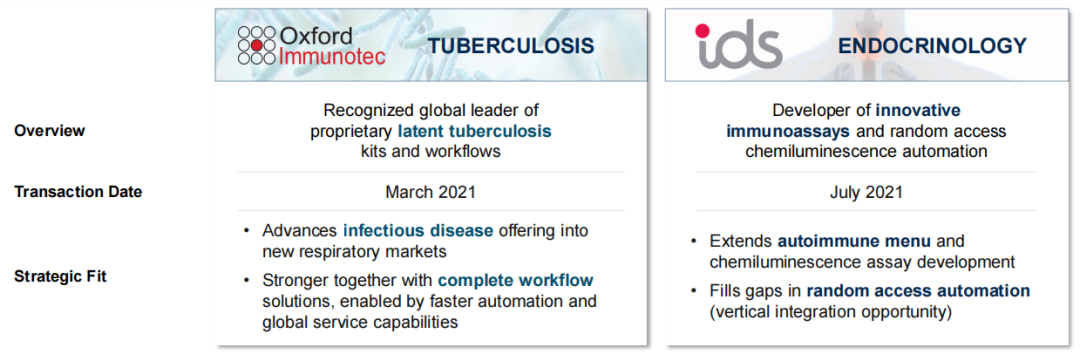

他指出,公司诊断部门2021年约30亿美元营收,其中一半与新冠疫情产品无关。 一年前,珀金埃尔默以5.91亿美元收购了Oxford Immunotec,这使该公司得以扩大其在传染病市场的影响力。珀金埃尔默正围绕Oxford Immunotec的潜伏性结核病测试构建完整的工作流程,以优化通量和周转时间。 此外,Singh表示,去年5月以1.55亿美元收购了IDS Immunodiagnostic Systems使其能够增加其在自身免疫性疾病方面的产品。

同时,发现和分析解决方案部门,生命科学以两位数的速度增长。食品安全和应用市场也有望实现增长。 珀金埃尔默在过去一年中进行了9次收购,这些收购的收入在2021年增长了20%以上。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号