“医疗界的华为”——迈瑞到底是一家什么样的公司?

2022-1-3 16:49|

发布者: 小桔灯网|

查看: 8524|

评论: 0|来源: 昆仑侠

摘要: 华为作为中国企业的骄傲,通过多年的奋斗,已经从一家国内民营制造业公司发展成为全球知名的高科技企业,和众多国际巨头正面PK不落下风,在通信、消费电子等多个细分领域都数一数二。凭借着强大的技术研发能力,但凡 ...

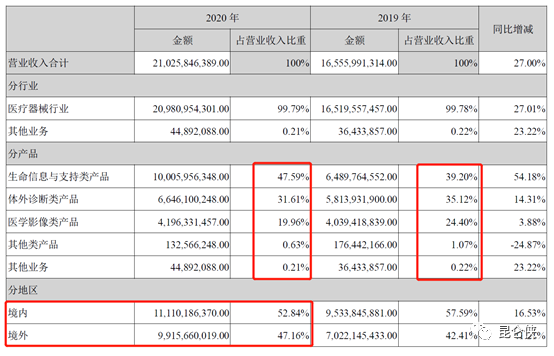

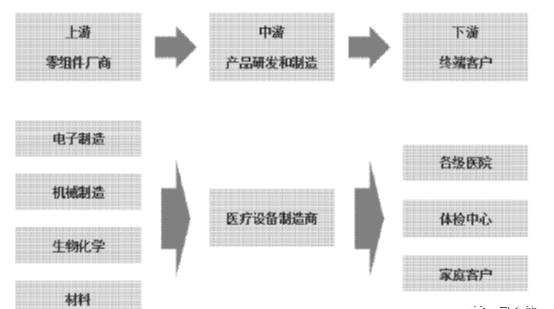

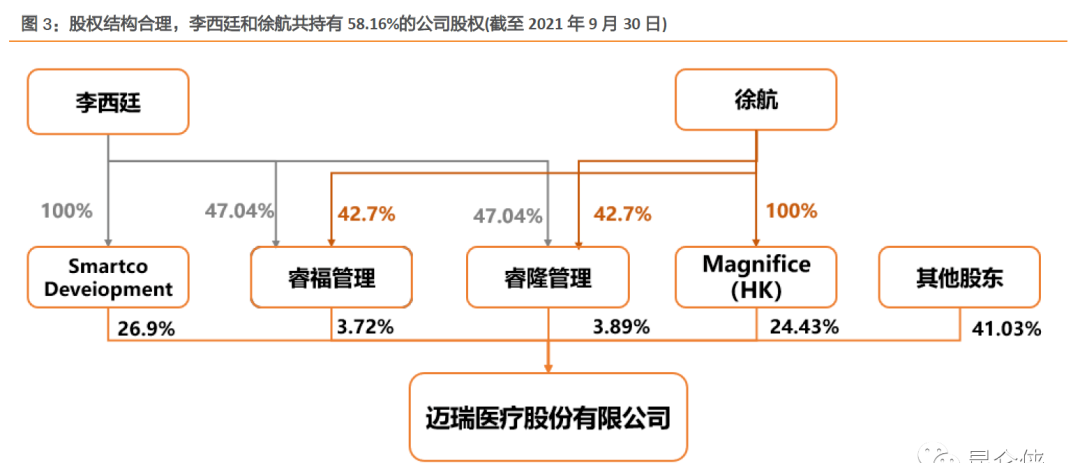

华为作为中国企业的骄傲,通过多年的奋斗,已经从一家国内民营制造业公司发展成为全球知名的高科技企业,和众多国际巨头正面PK不落下风,在通信、消费电子等多个细分领域都数一数二。凭借着强大的技术研发能力,但凡华为进入一个新的领域,都能迅速成长为行业翘楚,所以业界经常有人戏称“华为所到之处,寸草不生”,来形容其强大的技术实力和执行力。在医疗器械领域也有这样一家企业,被称为“医疗界华为”,它就是迈瑞医疗。同样诞生在深圳,巧的是早在上世纪90年代初期,华为和迈瑞还曾经在一个大楼办公(南山的新能源大厦)。迈瑞作为中国最大的医疗器械公司,2020年营收210亿元,海外收入占比50%,产品和解决方案已应用于全球190 多个国家和地区。主营业务覆盖生命信息与支持、体外诊断、医学影像三大领域。和华为类似的是,通过碾压国内同行的研发投入和进取的国际化销售策略,迈瑞在三大产品线上都表现优异:监护仪国内第一,全球第三。超声国内第一,全球第五。体外诊断领域,迈瑞医疗的血球和生化为国产第一,血球媲美国际巨头,新产品化学发光短短几年时间已位列国产第一。并且迈瑞还在不断的拓展新的业务条线,每进入一个领域,都会让原来的龙头企业倍感压力,难怪同行也会发出类似的感叹“迈瑞出征,寸草不生”,都会尽量避开与迈瑞医疗直接竞争。迈瑞医疗2018年上市,发行1.22亿股,每股发行价48.8元,发行市盈率23倍,融资59.3亿元,发行后总股本12.2亿股。本次IPO共发行10%股份,公司投后估值593亿元。截止2021年12月底,按照目前373元价格,市值约4500亿元。总体看:公司市值从IPO时的593亿增长为4200亿,增长7倍。公司净利润从2017年的25.8亿增长为2020年的67亿,增长2.6倍。公司市盈率从发行时的23倍提升为目前的63倍,增长2.7倍。值得一提的是,截止2020年底,上市以来3年合计现金分红61亿,已经超过IPO募集资金59.3亿(谁说公司上市都是来圈钱的?)。迈瑞医疗是全球领先的医疗器械以及解决方案供应商,产品主要涵盖生命信息与支持、体外诊断、医学影像三大领域,各条产品线都拥有明星产品,如监护仪、血球、彩超等,市场份额排名前列。基于全面的医疗器械产品线,公司相继推出了瑞智联、瑞智检、瑞影云三大IT解决方案,推动智慧医院建设。近年来还在外科、骨科、动物医疗等多个新领域进行了布局。迈瑞医疗2020年实现营收210亿元,产品主要涵盖生命信息与支持、体外诊断、医学影像三大领域,销售占比分步均衡,大致4:3:3比例。其中生命信息与支持类产品是迈瑞的起家本领,也是业绩的基石,销售占比在40%左右,2020年由于疫情导至呼吸机大卖,销售占比提升到销售47.59%;而影像和体外诊断由于疫情影响,收入占比有算下降,2021年已经有所回升。从销售区域来看,中国境内市场销售占比52.84%,海外市场销售占比合计占比47%左右,已经成为一家全球化销售的公司。公司销售网络覆盖全球,产品和解决方案已应用于全球190 多个国家和地区,赢得了包括美国、英国、德国、法国、荷兰、意大利、西班牙等国家医疗机构的广泛认可;在国内市场公司产品已覆盖全国近11 万家医疗机构和99%以上的三甲医院。公司上游为电子制造、机械制造、生物化学等零组件厂商。公司下游客户多为各级医院、体检中心以及家庭客户。前五名客户销售额13.8亿元,占年度销售总额6.54%,客户结构均衡分散,没有依赖大客户的情况。1991年,有“迈瑞三剑客”之称的——李西廷、徐航、成明和一起创办了迈瑞,被外界称为医械版的中国合伙人。三人在创办迈瑞之前都在有中科院背景的深圳安科医疗工作,是同事关系。值得一提的是深圳安科医疗公司,被称为中国医疗器械届的“黄埔军校”。A股的上市医疗器械公司——迈瑞医疗、理邦仪器、宝莱特的公司创始人都是从这里走出来的。迈瑞目前的实控人为创始人李西廷和徐航,两人为一致行动人。其中李西廷通过SmartcoDevelopment间接持有公司26.9%的股份,徐航通过Magnifice(HK)间接持有公司24.43%的股份。此外两人还通过睿隆管理,睿福管理分别间接持有公司3.58%和3.25%的股份,合计持有59%的股权。另一位创始人成明和持有公司5.1%的股份。李西廷现任迈瑞医疗董事长。成明和2020年11月卸任公司总经理,现任公司副董事长。而徐航2012年辞去迈瑞联席CEO的职位,退出公司日常事务管理,“跨界”投资房地产行业,并于2013年推出深圳豪宅标杆“深圳湾一号”,曾荣获“房地产奥斯卡”的国际房地产大奖,备受富豪和名人追捧,最高单价超过30万元/平方米。目前徐航任深圳鹏瑞集团董事局主席,主营房地产和投资,担任迈瑞公司董事,不参与公司的日常管理。凭借迈瑞医疗上市后的优异表现,李西廷和徐航位列2020年福布斯医疗健康富豪排行榜第2和第4名。值得注意的是李西廷今年已经70岁,比恒瑞的孙飘扬还要大8岁,后续接班人还未可知。迈瑞成立于1991 年,2001 年进行股改,并于2006年9 月作为中国医疗设备企业在美国纽交所成功上市,开启了全球化战略航程。

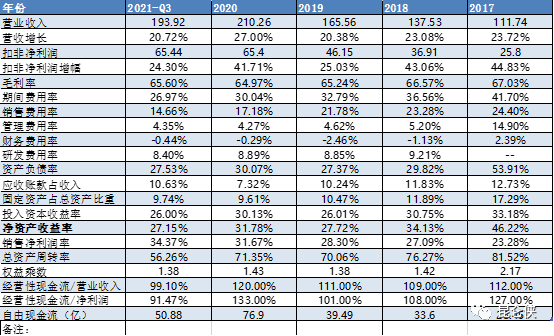

2015年考虑到中国市场的战略性意义,转战A股,于2016 年完成私有化。2018年9 月迈瑞在创业板上市,经过美国发达资本市场的洗礼,和A 股的二次上市,迈瑞的合规管理、风险控制更加完善,为未来长远健康发展奠定了扎实的基础。近5年来营业收入都稳定保持在20%-30%的增长水平,扣非净利润则要比营收增速更快一些,20%-40%的增长。这种情况要嘛是毛利率逐步提升,或者是费用减少带来的。

通过观察发现,毛利率多年来基本保持稳定,期间费用率则是稳步下降,结果就是销售净利润率稳步从20%提升到30%以上的水平。公司资产负债率常年保持在30%以下,并且有息负债为零,账面上还躺着100多亿现金吃利息,财务非常稳健。公司固定资产只占总资产的10%左右,这在制造业中属于非常轻的模式。期间费用逐年稳健下降,说明公司运营高效。其中销售费用率逐年下降,说明公司的市场已经打开,规模效应开始显现;管理费维持在低位,内部控费做的不错;研发费用率加上资本化的部分,每年保持在营收的10%左右,说明公司比较重视技术研发投入,向国际巨头看齐。公司应收账款常年只占营业收入的10%,在下游为大型医院和医疗机构的情况下,说明公司营销以经销商模式为主,且对供应商的掌控力强。公司ROE目前保持在30%左右,非常优秀,IPO前的2017年曾达到46%的高度。这主要是因为IPO后公司账上躺着上百亿的现金,拉低了ROE,如果只计算有效运营资产的话,ROE高达50%以上,妥妥的印钞机。同时我们还看到公司的ROIC常年也高达30%左右,和ROE数值很接近,这说明公司的很赚钱的同时,还不依赖高杠杆,这在制造业中很少见。公司的收现比和净现比常年处于100%以上,说明公司收入和盈利的含金量很高;并且每年的自由现金流和净利润相差不大,这说明要保持目前的盈利能力并不需要追加太大的资金投入。每年赚的净利润妥妥的都能带走。与此形成鲜明对比的是:房地产老板指着刚拍下的一块土地和股东说:“看,这就是我们今年赚的净利润”,然后周而复始,盈利始终无法兑现。这就是生意的差别!总体看下来,迈瑞的财务非常稳健,生意模式优秀,资产轻,盈利能力强,且不依赖杠杆,也不需要大额追加投资。

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号