近500家机构扎堆调研!集采风波毫发无伤,迈瑞即将开启反弹之旅?

2021-10-19 10:29|

发布者: 沙糖桔|

查看: 4609|

评论: 0|来源: 瞪羚社 | 作者:Kris小瞪羚

摘要: 三季度因集采政策股价跌去40%的“器械一哥”迈瑞医疗,如今又重新回到市场资金关注的“舞台中央”。遭遇如此剧烈的波动,迈瑞医疗,到底是否存在长期投资的价值?01短期天量解禁不减机构调研热情近500家机构月内调研 ...

三季度因集采政策股价跌去40%的“器械一哥”迈瑞医疗,如今又重新回到市场资金关注的“舞台中央”。

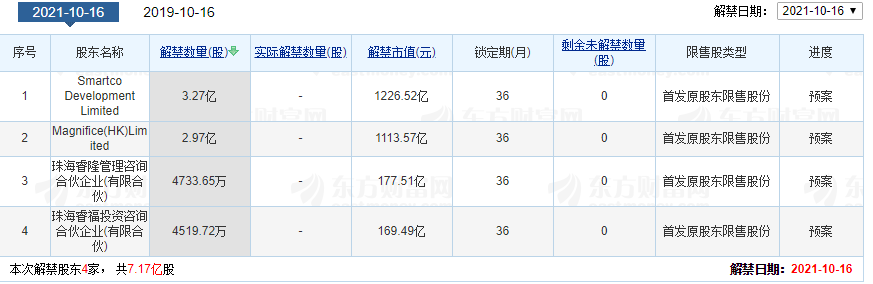

遭遇如此剧烈的波动,迈瑞医疗,到底是否存在长期投资的价值?10月份,A股迎来巨量解禁,解禁市值高达4800亿,其中解禁规模最大的公司为是国内“器械一哥”迈瑞医疗。

根据计划,迈瑞医疗在10月16日的解禁股数将达7.17亿股,占总股本的比例为58.9%,预计解禁市值高达2761.75亿元。此次解禁共涉及四位股东,分别为Smartco Development Limited、Magnifice(HK) Limited、珠海睿隆管理咨询合伙企业和珠海睿福投资咨询合伙企业。其中前两家股东合计持有迈瑞医疗51.33%的股份,分别由公司董事长李西廷、董事徐航控制,减持压力相对较小。也就是说,真正有减持压力的股份占比,只有7.57%。在当下的市场行情以机构抱团为主导的背景下,机构调研的热度往往被一部分市场投资者认为是股价的风向标。

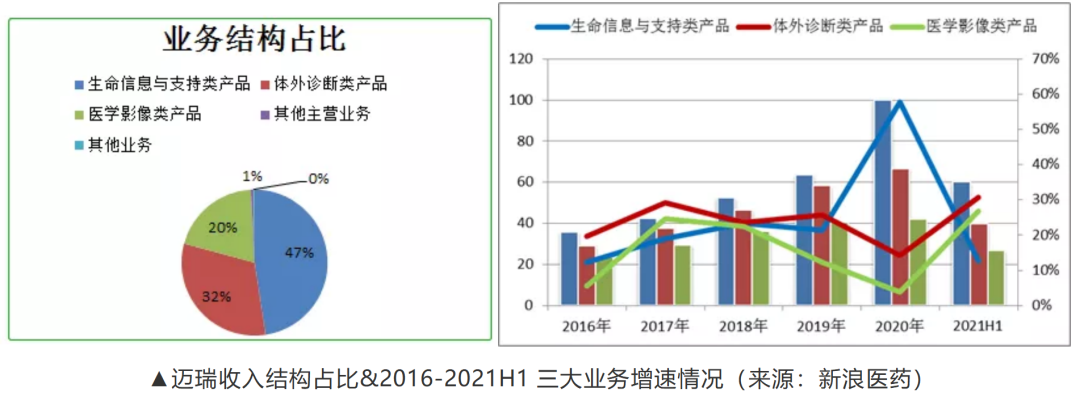

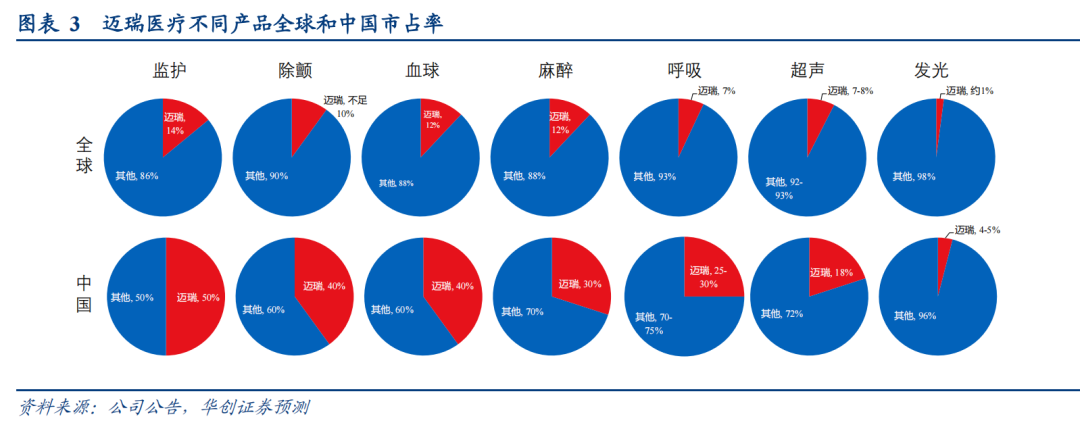

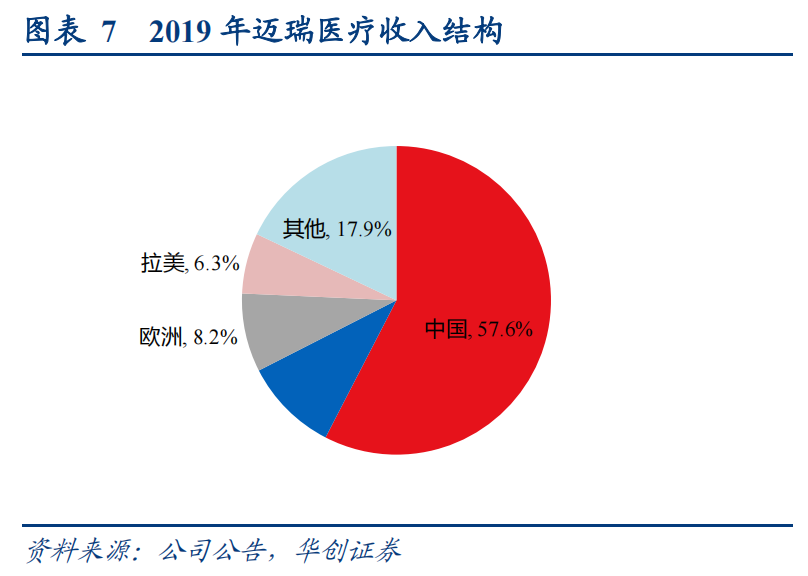

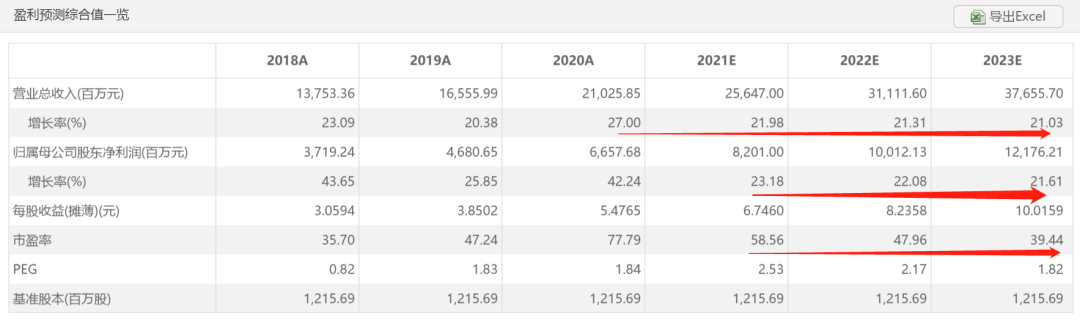

数据宝统计显示,在9月29日至10月12日期间A股约有108家上市公司被机构调研,其中有28家公司获20家以上机构扎堆调研。其中迈瑞医疗最受市场关注,近期解禁丝毫没有影响到机构对于公司的兴趣,参与调研的机构达到497家。迈瑞医疗目前有三条支柱业务线,包括生命信息与支持、体外诊断以及医学影像。据2020年营收结构数据显示,生命信息与支持为公司收入最大业务,占总营收比为47.12%,目前全球主要竞争对手为飞利浦、GE等;其次第二大收入业务为体外诊断,占总营收比为31%;最后为医学影像,收入占比为20.9%,目前主要竞争对手为GE、飞利浦、东芝、联影等。从2016-2021H1期间的收入增速看,迈瑞的三大支柱业务整体维持了较高增速,其中生命信息与支持业务近五年的复合增长率为29%,体外诊断近五年的复合增长率为23%,医学影像影响复合增长率为16%。但明眼人都看得出来,生命信息与支持业务受到新冠疫情带动,2020年出现了爆发式的增长才得以拉高了近几年的增速平均值,否则增速将降至20%以下。另外,从股东回报率指标看,迈瑞的ROE(摊薄)近五年平均维持30%左右,将非运营用现金扣除会更高,也是相当出色。2、国内多细分器械领域领头羊,海外市场占有率突破空间较大据华创证券测算,迈瑞医疗目前有超过20个医械产品品类,在国内大部分处于领头羊的地位,但在海外的市场占有率都相对较低。2020年,在国内市场,公司监护仪、除颤仪、呼吸机、灯床塔、输注泵、生化分析等产品的市占率均为第一,麻醉机、血球分析排名第二,超声排名第三,化学发光排名第五;尽管在国内名前茅,但迈瑞个细分在全球的占有率仍然不高,如迈瑞的监护仪在中国市占率约50%,全球市占率仅约14%;血球在中国市占率约40%,全球市占率仅约12%;超声在中国市占率约18%,在全球市占率仅约7%-8%。而从疫情爆发前的2019年迈瑞医疗的海内外收入结构看,国内收入仍然占据相当大的一部分(57.6%),以欧洲、美国两大医疗市场的营收仍然较小,证明公司在出海方面仍有很大施展空间,或许到达75%以上才能平滑集采带来的市场扰动。

近年迈瑞也在积极地布局新兴业务,以期培育出除原本三大支柱业务外的第四、第五条新的增长曲线。

从2020年年报来看,公司提到的六大新兴业务包括微创外科、宠物医疗、急救设备AED、超声-超高端彩超、分子诊断、骨科介入耗材,其中微创外科、宠物医疗、急救设备AED已经形成一定规模,有望在未来3年内给公司带来各10亿级别以上的营收。● 微创外科:公司定义的微创外科包括超声刀、能量平台和配套器械,并以腔镜为突破口,包括高清内镜、4K内镜以及即将推出的荧光内镜,相关行业增速较快,约20%。2020年迈瑞该板块的收入为2亿左右,2024年销售目标是2亿美元。● 兽用医疗器械:这个板块也是最有望成为迈瑞第四增长曲线的领域,全球60-70亿美元的市场规模并且正快速扩容,由于迈瑞在人用器械有基础,兽用调整一下就能卖且不需要注册,也不受政策扰动。迈瑞2020年动物医疗收入约为3亿人民币,2024年业务目标为2亿美元。● AED:据不完全统计,在中国迈瑞的AED已经在多种场合挽救了66个病人。2019年以来AED销售形势良好,办公楼、酒店、地铁等公共场所都在部署,2020年规模约2亿元(占增量市场的50%),增长动力充足。展望至2025年,迈瑞收入有望突破500亿元,测算2021-2025年期间复合增速超过20%。有机构预测500亿营收的拆分为:成熟业务、化学发光、微创外科、动物医疗、AED、骨科、分子诊断收入分别有望达到394亿、90亿、20亿、20亿、15亿、10亿和3亿元。以20%的业绩复合增速,市场大致的估值预期在当年动态市盈率的55-60倍左右,给予了一定溢价。

迈瑞自7月以来的回调主要受到医疗设备、体外诊断领域的政策扰动,医疗设备的谈判利空已经被证伪,大家当前比较担心的主要是三大支柱业务中未来增速最高的IVD板块的化学发光部分。

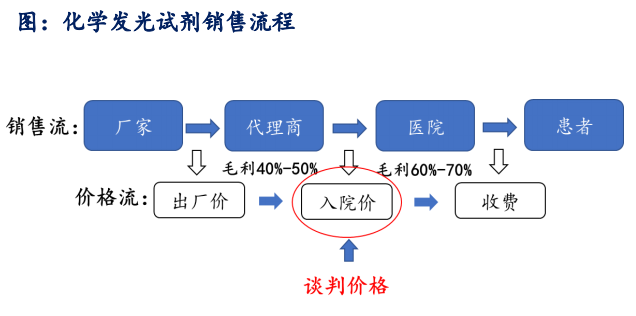

以本次声势极大的安徽化学发光集采结果显示,以乙肝两对半为例,医药收费价格大概是100元,企业的终端挂网价在46元左右,而经历安徽集采之后中标价至25元左右。以大部分厂商出厂价大概是挂网价的40-50%的情况看,本次集采降价相对温和,对国产出厂价的影响十分有限。

从中选结果来看,尽管国产企业入围产品不多,除了安图和透景外其他大部分厂商都紧紧抓住了机会,迈瑞医疗和新产业各自均中标了14项,全场并列第二,仅次于外资雅培。至于市场担心未来安徽市场的集采成果将推行到全国,远期来看是可能的,但从本次集采并没有明确中选之后对应的归属“带量”,而且出现多家外资巨头放弃投标的情况,也意味着本轮集采仅仅是一次探索,真正将化学发光集采卓有成效的落地需要较长的一段时间。

9月29日,南京医保局组织南京地区医疗机构联盟与迈瑞开展整体性价格谈判,谈判类目包括了IVD试剂(四大产品都涵盖)及部分骨科耗材这两大类产品,整体降价幅度35.51%。由于骨科业务线在迈瑞整体业绩中体现较小,这里主要关注IVD业务线的影响。

据卖方机构数据显示,迈瑞IVD产线在南京市的收入体是约为2000万元,其中80%以上的收入为血球,目前公司在南京市IVD的占有率仅为低个位数。通过本次谈判,公司将全面打开南京医疗机构的IVD市场,尤基是化学发光、生化、凝血等以往在南京市基本没有任何份额的产品将得以讯速打开市场格局。从上述两地对于IVD产品的谈判结果来看,化学发光的降价注定不会像冠脉支架那样惨烈,在国产份额极低的进口替代趋势下,如迈瑞、新产业等龙头有望抓住机会,实现市场份额的快速提升。

当初2018年将市场吓破胆的深圳医疗设备集采,结果是国产全面替代进口(迈瑞成为大赢家,清一色的迈瑞监护仪),化学发光集采谈判的终局又会怎样的结果?真正优秀的企业,在经历多番锤炼后,会愈发强大,迈瑞显然在此之列。

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号