" 窥一斑而知全豹。 *本文仅代表个人观点,仅供参考! 2021年8月31日,燃石医学(以下简称“燃石”)发布2021年截至6月30日的第二季度(Q2)财务报告:Q2营收1.273亿元,同比增长19.0%,环比增长19.4%,净亏损为2.04亿元。1 根据财报指引,预计2021年全年营收约为5亿元,该项预计一方面受到国内新冠疫情和LDTs监管政策不确定的影响,另一方面受到公司战略重心将从中心实验室检测模式向院内检测模式过渡的影响,因为院内IVD-CDx检测试剂盒的价格低于中心实验室LDTs检测服务的价格。 此外,燃石Q2财报中也分享了一些关于其MRD和早检的细节和计划: 1)MRD:MRD平行开发两种策略检测产品,计划于2022年上市,针对肺癌的研究数据预计于2022年上半年发布,结肠癌、食管癌等癌种的临床试验也在计划中(药企最近很喜欢MRD,并愿意将其纳入临床研究); 2)早检:6癌早检产品已完成2,000多名志愿者测试,计划于2022年实现商业化(目前正与6家医院准备签约,为这些医院的体检部门提供6癌早检服务),9癌早检和22癌早检的升级产品将分别于2022年底和2024年发布研究成果; 3)药企合作:2021上半年签订的合同总价值为9,820万元,是2020全年的三倍左右,市场增长空间巨大。(此文不作分析) 中国MRD的市场规模在1,000亿元左右。2021年《肺癌MRD的检测和临床应用共识》(以下简称“《共识》”)也推荐MRD用于早期NSCLC患者的复发风险评估,2 掀起了国内MRD检测的热潮。 迄今为止,燃石发布关于MRD计划的信息相对较少,此前公开的MEDAL研究方案(study protocol)显示,其采用了Tumor-agnostic的MRD检测策略,即通过检测术后血液中ctDNA突变(基因组变异,低灵敏度高特异性)和ctDNA甲基化(表观遗传学特征,高灵敏度低特异性)指导的MRD来评估疾病复发的患者(相同检测策略的公司有Guardant Health)。3

比较有趣的是,燃石正在平行开发另一种Tumor-informed检测策略的MRD产品(相同检测策略的公司有Natera,ArcherDx),即通过肿瘤组织测序结果定制个性化的检测panel,该产品命名为brPRORHET(中文翻译应该叫燃石先知/预言者),检测LoD能达到0.004%(sample-level水平;site-level水平的sensitivity应该在10-20%,位点数和阈值及假阳假阴性是个挑战),是《共识》要求ctDNA-MRD能够达到0.02% LoD的5倍。由此可见,Tumor-informed检测策略的MRD检测灵敏度可能会更高,燃石很可能会摒弃tumor-agnostic的MRD检测策略,尽管其在甲基化领域的检测方法和策略很成熟。

根据公开信息可见,brPRORHET产品正在进行MEDAL NSCLC的临床验证,针对肺癌的研究数据预计于2022年上半年发布,结肠癌、食管癌等癌种的临床试验也在计划中。 MRD产品brPRORHET(Tumor-informed)计划于2022年上市开始商业化。

癌症早筛(ES,Early Screening),是大家听的比较多的名词,相对来说,癌症早检(ED,Early Detection)这个名词的普及程度远不及癌症早筛。那么它们之间什么关系呢? 在阐明两者的关系前,我们先了解全球领先的泛癌早检公司GRAIL,其使命是:“在可治愈的早期检测癌症”,即通过癌症早检(ED,Early Detection)来改变癌症护理。癌症早检这个名词似乎又不是那么陌生了。

回到国内,在大家都在说癌症早筛的时候,燃石却一直在宣传癌症早检,可见其对标的应该是GRAIL,毕竟它们都是基于cfDNA甲基化这一液体活检策略进行的泛癌种早检。 癌症早检(ED,Early Detection)是基于这样一个概念,即在癌症的自然史中,越早检测到癌症,治疗就可能越有效。所以癌症早检有两种策略或者说方案,一种是癌症早筛,一种是癌症早诊,所以在此大家应该清楚了,癌症早检的市场其实是比癌症早筛的市场更大。

WHO:癌症早检的两种策略或方案 那么癌症早筛和癌症早诊有什么关系呢?最简单的区别就是根据是否有症状出现,如果在人未出现任何症状之前发现未被识别的癌前病变或早癌(然后筛查阳性需进行诊断检测/进一步诊断),即是癌症早筛;反之,如果对有早期症状或体征出现的人群进行早期诊断,即是癌症早诊。癌症早筛的体量是癌症早诊体量的50-100倍。

WHO:癌症早筛与癌症早诊的区别 所以,癌症早检的服务目标人群是无症状(早筛)和有症状(早诊)的人群,只是无症状目标群体(早筛)是有症状目标群体(早诊)体量的50-100倍, 所以大家相对会默认癌症早检=癌症早筛,但其实中间还是有蛮大区别的。 中国癌症早检的市场规模在2,000亿元左右。说到癌症早检,燃石近年来一直在大量投入资源,包括人力、物力及财力,目前6癌早检产品已完成2,000多名志愿者测试,计划于2022年实现商业化(目前正与6家医院准备签约,为这些医院的体检部门提供6癌早检服务),9癌早检和22癌早检的升级产品将分别于2022年底和2024年发布研究成果。下面我们看看其早检计划:

2016年,燃石从单一癌症的概念验证开始(肺癌),建立甲基化早检的生信分析和机器算法模型;相关研究结果于2021年6月发表在《自然·生物医学工程》(Nature Biomedical Engineering)杂志上,“机器学习辅助的深度甲基化测序对循环肿瘤DNA的超灵敏检测” (较老版本的预测分析和模型),4 为其早检和溯源模型进行了背书。

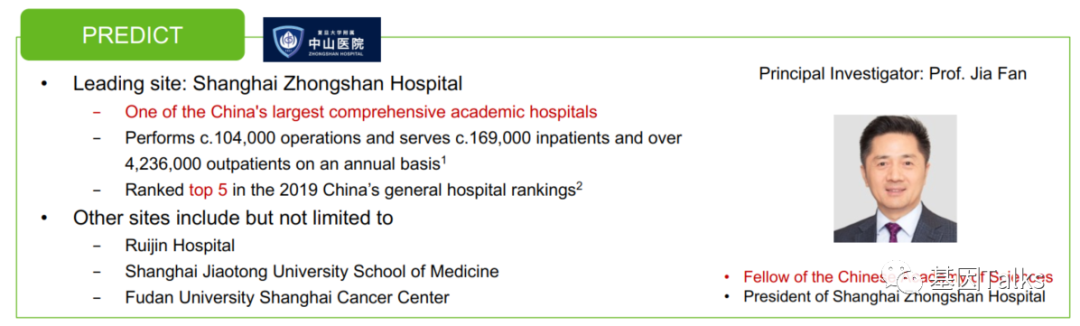

2017年将验证范围从单癌扩展到3癌(肺癌,结直肠癌和肝癌); 2018年继续将癌种扩展到6癌(肺癌、结直肠癌、肝癌、卵巢癌、胰腺癌和食管癌),2020年11月ESMO会议上,公布了THUNDER-II的研究结果,特异性为98.3%,灵敏度为80.6%。在癌症组织定(溯)位(源)方面,98.6%的病例报告了组织溯源结果,其中81%的预测是正确的;随后的EAP项目(Early Access Program)中完成了2,000多名志愿者的测试(6家准备签约医院,EAP项目的一部分),特异性依旧良好,计划于2022年实现商业化。(燃石也打算进行一项正式的前瞻性研究,以全面定义该检测的灵敏度和特异性并评估其临床用途,并计划向NMPA报证) 2019年继续将癌种扩展到9癌(肺癌、结直肠癌、肝癌、卵巢癌、胰腺癌、食管癌、胃癌、胆管癌和头颈部肿瘤),目前正在进行PREDICT研究,计划入组14,026名参与者,首次研究成果预计于2022年底发布。

2020年继续将癌种扩展到22癌,覆盖了中国癌症发病率中的88%,目前正在进行PRESCIENT研究,计划入组11,879名参与者,研究成果预计于2024年发布。

燃石计划2022年初先商业化6癌早检产品,然后验证9癌和22癌早检测产品,以供未来商业化,这种策略是对的。如同现在肿瘤用药基因检测一样,先拿小panel证做入院(小panel证的商业化价值远高于试剂盒本身的价值),然后再去拿中panel和大panel的证,这样IVDs和LDTs两条腿走路非常的稳,不管是疫情影响,还是LDTs监管,还是市场的无序竞争,都不会受到很大的影响。 癌症早期阶段的空间广阔,包括MRD和早检,为千亿级市场,远高于癌症晚期用药检测的300亿市场,燃石的Q2财报让我们了解到“中国第一个吃肿瘤NGS螃蟹的人”的MRD和早检计划,是否有助于我们学习和思考?即使不是第一个吃螃蟹的人,那么我们能否换个姿势去吃这个螃蟹呢? 参考资料: 1.https://brbiotech.gcs-web.com/news-releases/news-release-details/burning-rock-reports-second-quarter-2021-financial-results 2.《2021 肺癌MRD的检测和临床应用共识》 3.Kang G, Chen K, Yang F, Chuai S, Zhao H, Zhang K, Li B, Zhang Z, Wang J. Monitoring of circulating tumor DNA and its aberrant methylation in the surveillance of surgical lung Cancer patients: protocol for a prospective observational study. BMC Cancer. 2019 Jun 13;19(1):579. 4. Liang Naixin,Li Bingsi,Jia Ziqi et al. Ultrasensitive detection of circulating tumour DNA via deep methylation sequencing aided by machine learning.[J] .Nat Biomed Eng, 2021, 5: 586-599. |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号