近日,杭州博日科技股份有限公司向港交所主板提交上市申请,中金公司为独家保荐人。

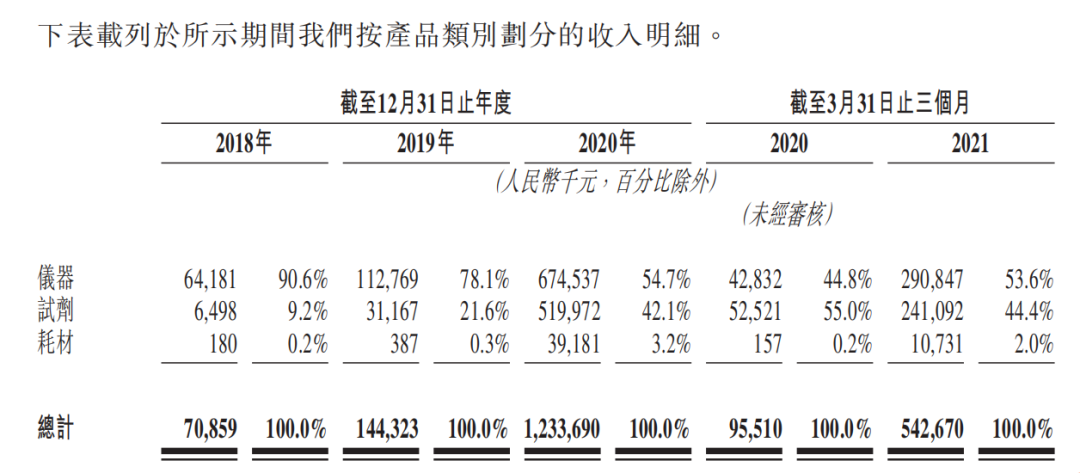

杭州博日科技是我国PCR设备市场中的开拓者之一,并占据一定的领先地位。根据灼识咨询报告显示,其是中国首批获得两类PCR产品、一台基因扩增仪及一台荧光定量PCR设备註册证书的公司之一。 据同一份报告,于2020年,公司的国内销量以18.5%的市场份额位居中国PCR设备市场的第三位,而海外销量在中国出口PCR设备的公司中排名第一。 2020年营收12.337亿 公司的收入由2018年的人民币(下同)7090万元增长至2019年的1.443亿元,并进一步增至2020年的12.337亿元。公司收入由截至2020年3月31日止三个月的9550万元增长至截至2021年3月31日止三个月的5.427亿元。 公司毛利由2018年的3050万元增长至 2019年的7630万元,并进一步增至2020年的7.867亿元。毛利由截至2020年3月31日止三个月的6200万元增长至截至2021年3月31日止三个月的3.565亿元。

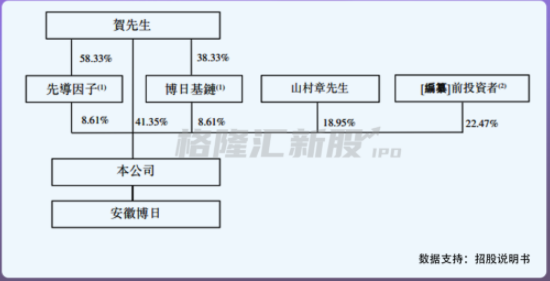

博日的股权架构

博日客户分布 博日的产品组合战略性地覆盖了仪器、试剂及耗材等PCR产品的行业价值链。PCR产品用于PCR检测的各个阶段。PCR检测是一种有关将测试样品中的目标片段放大到足以进行分析的检测方法。PCR检测用于临床场景以及各种非临床场景,如动物疾病检测、海关检疫及科学研究。 除PCR检测外,博日的产品也可用于分子检测的所有场景。分子检测为实验室检查组织、血液或其他体液样本中若干基因、蛋白质或其他分子的一种测试。 博日的产品大部分销售予经销商,少部分直接销售给畜牧业企业、OEM客户、医院、独立临床实验室等终端客户。截至2018年、2019年及2020年12月31日以及2021年3月31日,公司分别有473名、595名、1,303名及803名经销商,其贡献的收入分别占公司2018年、2019年及2020年以及截至2021年3月31日止三个月总收入的64.2%、 67.9%、64.0%及77.3%。 新冠红利 新冠疫情这一黑天鹅为医疗行业的发展带来新的发展机遇,不少相关企业得以抓住机遇加速了其成长性。 根据公开数据显示,全球PCR产品市场规模进一步扩容,增长迅速,由2015年的52亿美元增至2020年的162亿美元,复合年增长率为19.3%,预计到2030年将达到388亿美元。其中,2015年至2020年,我国PCR产品市场迅速增长,由2015年4亿美元的市场规模增至2020年27亿美元的市场规模,复合年增长率为43.0%。 2018至2020年,博日的收入分别为7090万元、1.443亿元以及12.337亿元;同时,截至2021年3月31日止三个月,博日收入较2020年同期(9550万元)增至5.427亿元。公司毛利分别为3050万元、7630万元以及7.867亿元;同时,截至2021年3月31日止三个月,毛利较2020年同期(6200万元)增至3.565亿元。此外,毛利率由2019年的52.9%增至2020年的63.8%。此外,公司在报告期内的毛利率分别为43.1%、52.9%、63.8%,增长较为显著。 受益于此,博日科技在我国PCR产品市场的份额由2019年的1.8%增长至2020年的6.6%(按销售收益计)。其中,2019年至2020年,旗下仪器、试剂及耗材的销售量分别增加566.2%、423.8%、3658.8%。 但需要注意的是,虽然公司的营收和净利吃到了疫情红利而大幅增长,但后期随着疫情的逐渐受控,且接种疫苗不断普及,疫情的影响或有所减轻,公司旗下产品的需求有减少的可能性,届时对公司的增长会带来明显的冲击,进而影响其盈利能力和业务前景。 募资用途 博日科技计划本次募集所的款用于:

参考资料:博日招股说明书,格隆汇等,如涉及侵权,请联系删除。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号