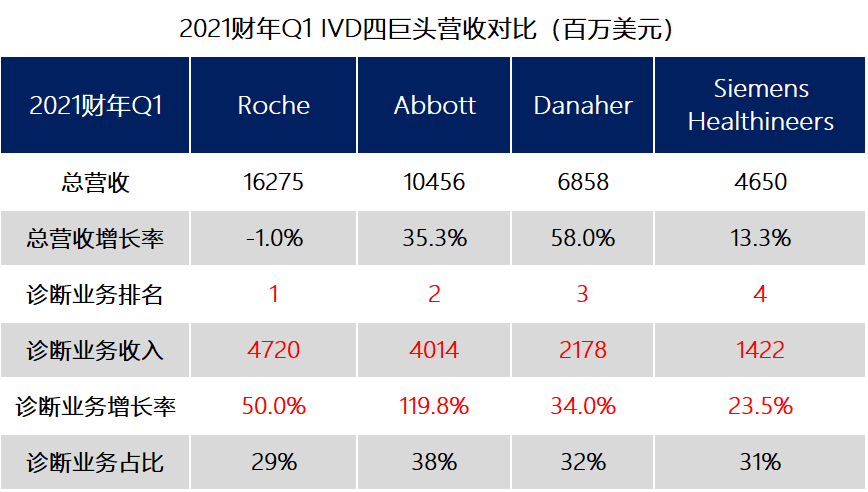

2021年Q1,全球新冠疫情仍持续蔓延,变异新冠病毒层出不穷,对COVID-19检测的需求也居高不下,IVD四巨头在新冠诊断产品的收入带动下均实现至少两位数增长,雅培凭借丰富的产品组合,更是呈现三位数的爆发式增长。 四巨头Q1诊断业务排名依旧,罗氏第一,雅培第二,丹纳赫第三,西门子医疗第四。

*西门子医疗2021财年Q1区间为2020年10月1日-2020年12月31日。 *按实时汇率:1瑞郎=1.0901美元,1欧元=1.2022美元。 罗氏:诊断业务营收第一(4330亿瑞郎)。受制药业务下滑影响,集团Q1总营收同比-1%,但诊断业务长势喜人,高达+50%,其中,POC免疫诊断暴涨1532%,成最强增长驱动力。 雅培:诊断业务增速第一(+119.8%),在总营收中的占比也是四家最高的(38%)。雅培快速迭代多款Covid-19诊断产品,快速诊断和分子诊断业务在Q1分别暴涨302.8%、220.9%,国际市场成为增长引擎。 丹纳赫:诊断业务同比+34%。对整体业绩高速增长(+34.5%)起到了拉动作用。 西门子医疗:得益于快速COVID-19抗原检测的销售和核心业务恢复稳定增长,诊断业务+23%的增长,中国以+25%的增速成为区域业绩支柱。 01营收比拼:均实现两位数高增长 罗氏诊断:营收第一,占比提升10个百分点,POC免疫诊断暴涨1532% 罗氏在2021年Q1的整体营收为149.3亿瑞士法郎(约162.75亿美元),同比-1%(按固定汇率同比+3%)。其中,

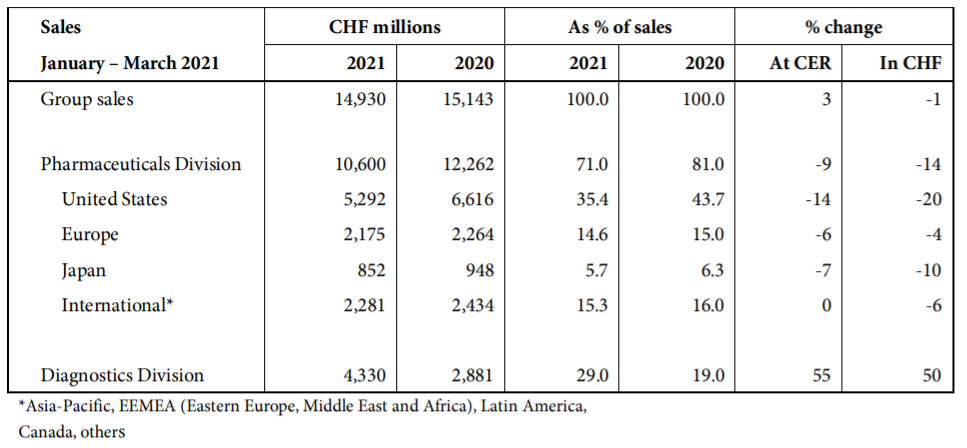

诊断业务为罗氏全球贡献了29%的营收,占比上升10个百分点。

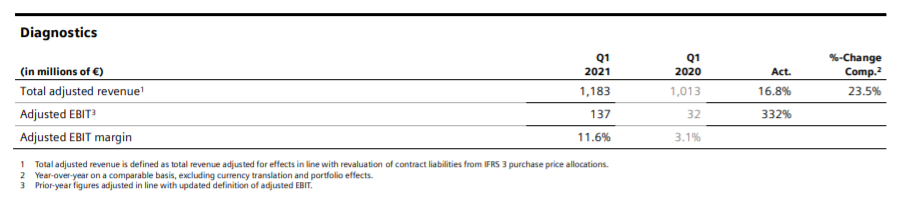

▲罗氏2021财年Q1整体营收 诊断业务营收 得益于全面且不断增长的COVID-19检测产品组合,罗氏诊断业务Q1营收达43.3亿瑞郎(约47.2亿美元),同比+50%。 COVID-19检测呈现出进一步增长的势头,常规业务也表现出强劲增长。

▲罗氏2021财年Q1诊断业务营收

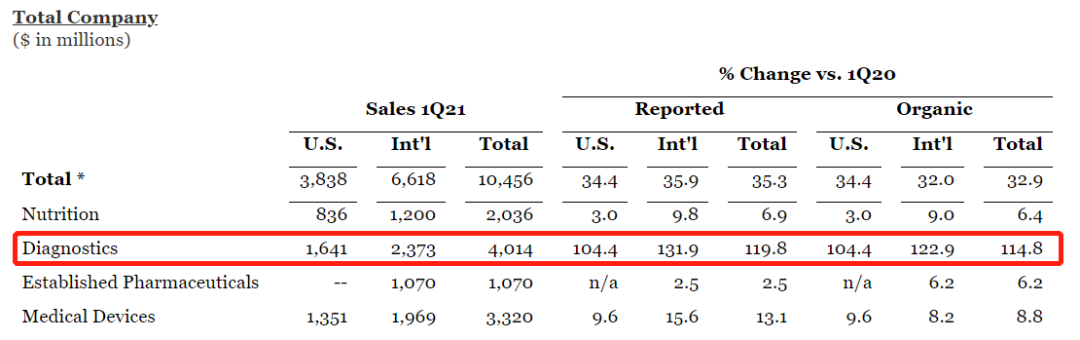

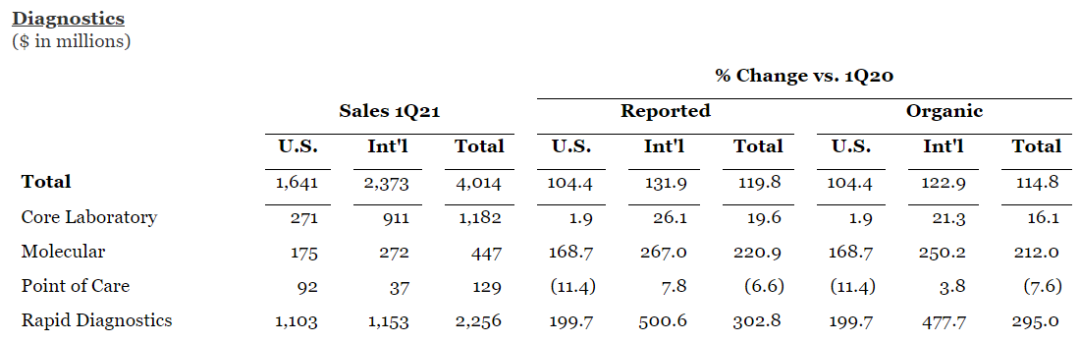

雅培诊断:增速第一,快速诊断(Alere业务)和分子诊断呈三位数增长 2021年Q1,雅培营收104.56亿美元,同比+35.3%,有机同比+32.9%,开局顺利。 受COVID-19诊断需求的推动,诊断业务大涨+119.8%。其他三大业务也实现了不同程度的增长:医疗设备(+13.1%)、营养(+6.9%)、制药(+2.5%)。

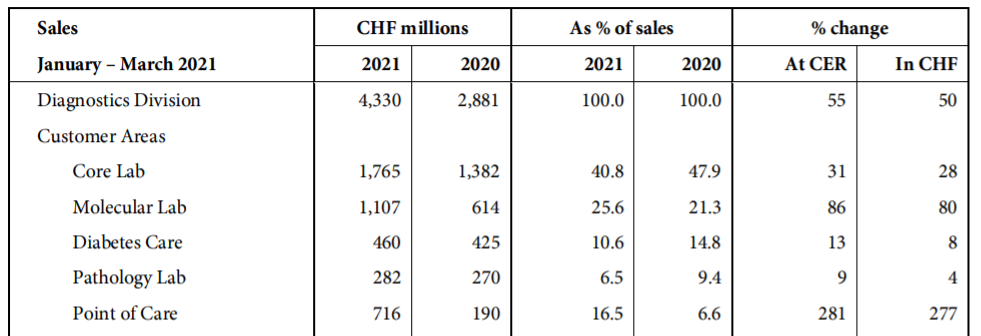

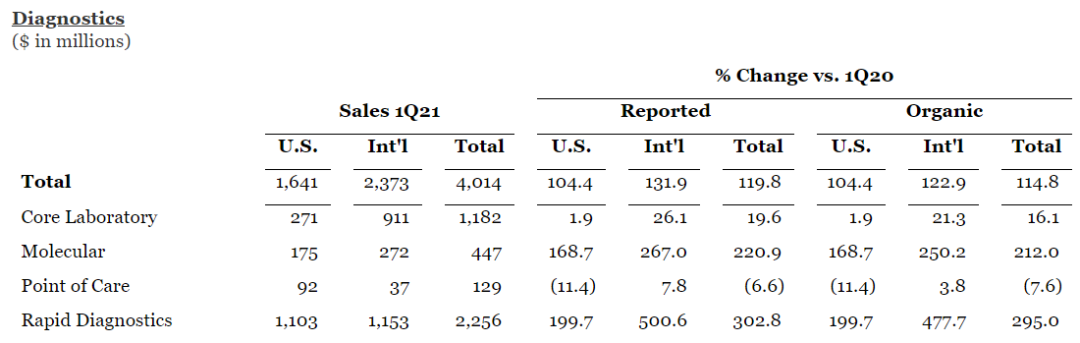

▲雅培2021财年Q1整体营收 诊断业务营收 在全球对COVID-19诊断产品组合的需求推动下,雅培诊断业务Q1实现了亮眼的三位数增长,同比+119.8%,营收达40.14亿美元。其中,

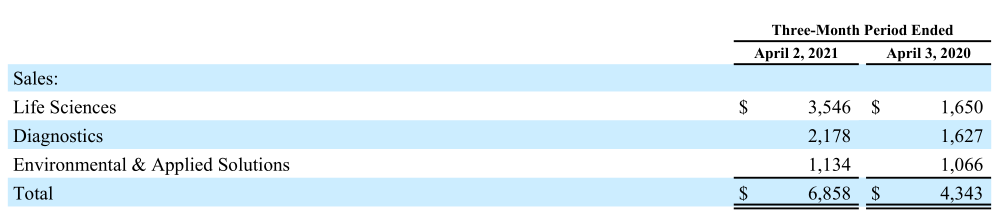

▲雅培2021财年Q1诊断业务营收 第一季度,雅培全球与COVID-19检测相关的销售额为22亿美元,其中BinaxNOW,Panbio和ID NOW快速检测平台的总销售额为18亿美元。 丹纳赫诊断:营收+34%,四大细分业务均增长 2021年Q1,丹纳赫总营收68.58亿美元,同比+58%,是四巨头中业绩增速最快的。 三大业务均实现业绩增长,生命科学营收翻倍达(+115%)、诊断业务(+34%)、环境应用营收11.34亿美元(+6.5%)。

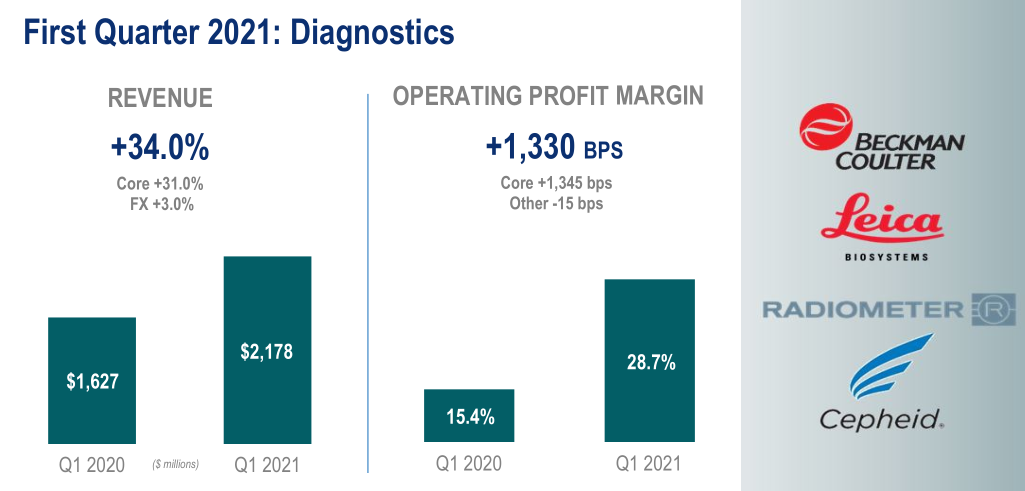

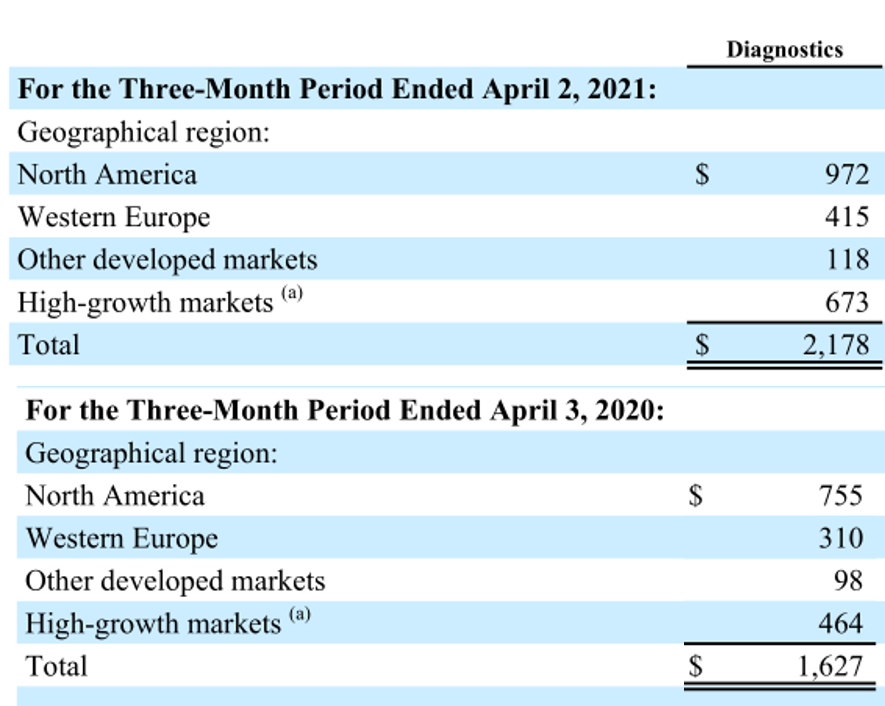

▲丹纳赫2021财年Q1整体营收 诊断业务营收 丹纳赫诊断业务在2021年Q1实现21.78亿美元营收,34%的增长主要归功于COVID-19相关的需求,以及新冠停工和限制放宽带来的企业对仪器和消耗品的需求增加。 丹纳赫诊断的所有细分业务均实现增长,具体增长数据未披露。 其中,

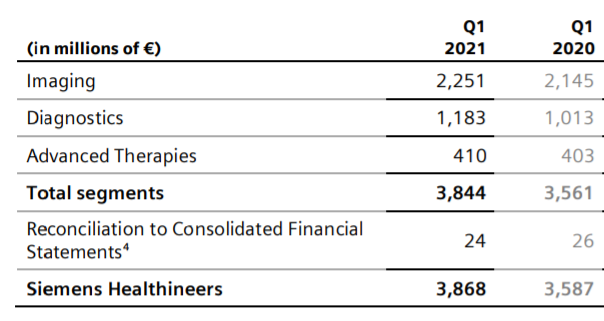

▲丹纳赫2021财年Q1诊断业务营收 西门子医疗诊断:营收+23.5%,常规检测恢复 西门子医疗在2021财年Q1(2020年10月1日-2020年12月31日)业绩喜人,整体营收38.68亿欧元,同比+13.3%。 三大业务均有不同程度增长:影像学(+9.3%)、诊断业务(+23.5%)以及临床治疗(+6.3%)。

▲西门子医疗2021财年Q1整体营收 诊断业务营收 得益于COVID-19检测的强劲需求,诊断业务Q1实现出色增长,营收11.83亿欧元(约14.22亿美元),同比+23.5%。 增长主要来源于:

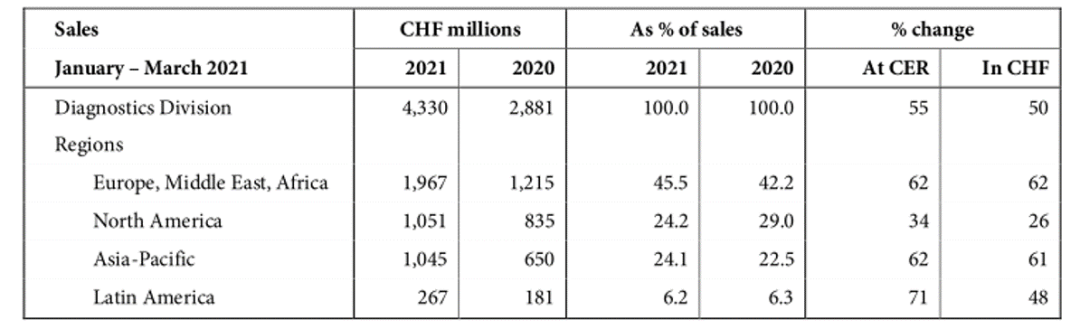

▲西门子医疗2021财年Q1诊断业务营收 02区域比拼:亚太新兴市场成增长引擎 罗氏诊断增长“双引擎”:EMEA和亚太地区 罗氏诊断业务Q1在所有区域均实现出色增长,EMEA和亚太成为全球增长的“双引擎”,其中,

▲罗氏诊断2021财年Q1区域营收 雅培诊断美国占比下滑,国际市场亮眼+131.9% 美国市场:营收16.41亿美元,同比+104.4%,占诊断总营收的37%,相比2020年Q1的44%占比,有所下滑。床旁诊断业务大幅下滑,同比-11.4%,其他业务均保持增长,尤其是快速诊断(+199.7%)和分子诊断(+168.7%); 国际市场:营收23.73亿美元,同比+131.9%,占诊断总营收的63%,比去年同期的56%增加7个百分点。国际市场在Q1表现非常亮眼,四大诊断业务均实现强劲增长,快速诊断更是实现了五倍增长(11.53亿美元,+500.6%)的飞跃式发展,分子诊断同样表现不俗,同比+267.0%。

▲雅培2021财年Q1诊断业务区域营收 丹纳赫诊断高增长市场+45%,中国增长强劲 2021年Q1,丹纳赫所有区域市场均实现两位数的出色增长,其中,

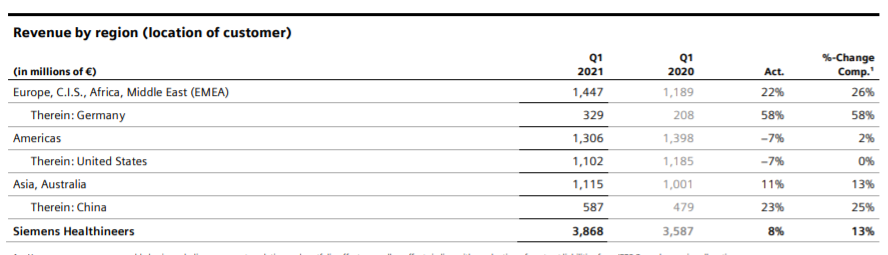

▲丹纳赫2021财年Q1诊断业务区域营收 西门子医疗诊断区域业绩主力军:中国和德国 区域营收包括西门子医疗的全部业务在内,三大区域市场均实现不同程度增长:

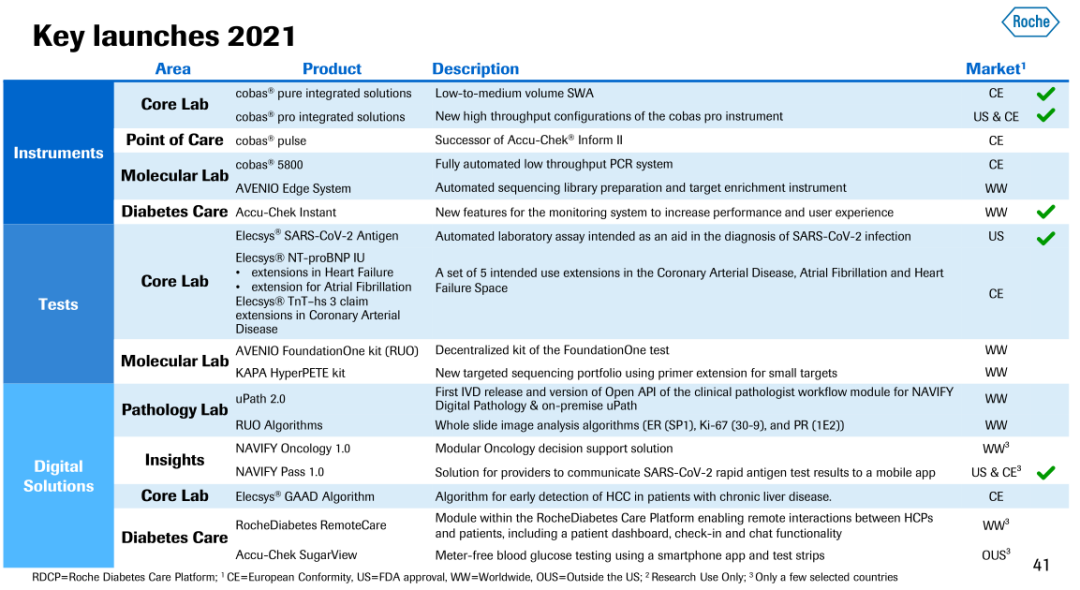

▲西门子医疗2021财年Q1区域营收 03战略比拼:产品创新,推进数字化和本土化 罗氏诊断:收购+研发,丰富产品组合 罗氏诊断检测和数字解决方案的产品组合不断完善。 2021年以来,罗氏相继以18亿美元收购分子诊断公司GenMark,推出研究用 cobas® SARS-CoV-2变体组1检测、针对cobas pro®集成解决方案的八种新高通量配置等新诊断产品。

▲罗氏诊断2021年计划主要上市产品 2021年,罗氏诊断计划推进10款产品的普及及上市,其中包括4款仪器、2款检测产品和4款数字化解决方案。 罗氏首席执行官Severin Schwan对投资者表示,随着医疗保健系统正常运转,常规诊断检测已开始恢复,COVID-19检测“目前难以预测”。 雅培诊断:继续推进多元化产品革新 2021年3月31日,雅培宣布BinaxNOW COVID-19 Ag抗原自我检测卡获得FDA紧急使用授权(EUA)并于4月19日开始出售给美国各地零售商。BinaxNOW是美国目前最实惠的非处方COVID-19快速检测。

▲雅培COVID-19快速诊断产品BinaxNow 未来,雅培将继续推动其多元化的产品线进行革新,以创造转型和迭代机会。其中,

雅培总裁兼首席执行官Robert B. Ford表示:“过去一年,雅培开发了高质量的快速检测设备,并投资了美国工厂以扩大生产规模。我们对最近推出的几种产品的增长势头感到特别满意,并继续预测今年每股收益将增长35%以上。” 丹纳赫诊断:加速本土化进程 丹纳赫首席执行官Rainer Blair表示,“COVID-19疫苗、治疗和诊断检测的持续开发和生产,推动了业绩创纪录的增长。” 2021年JMP上,Blair表示丹纳赫在分子诊断领域重点关注Cepheid,其在2020年带来了大约20亿美元的收入。 此外,2021年3月30日,丹纳赫诊断平台中国研发及制造基地在苏州工业园区正式奠基动工,投资金额达上亿美元,预计2023年投入运营,进一步加速在中国的本土化进程。 西门子医疗诊断:数字化转型 2021年,西门子医疗进入“2025战略”第二阶段,明确了优先事项 —— 扩大市场份额,并推进公司的数字化转型。 在升级阶段,西门子医疗的目标是每年可比营收增长超过5%,每年调整后的每股基本利润增长约10%。 其中,诊断业务重点是利用实验室诊断自动化趋势所提供的市场机会,将该部门业务提升至增长水平。

IVD四巨头在2021年Q1的诊断业绩排位仍保持不变,罗氏和雅培不仅诊断营收遥遥领先丹纳赫和西门子医疗,增速也远超后者,进一步拉大了与后两者之间的差距。 另一方面,雅培以近120%的亮眼增长,加速追赶老大罗氏,业绩同样突破40亿美元大关,未来是否有望迎头赶上? 分子诊断和床旁诊断成为近两年的增长点。 可以预见的是,1-2年内,新冠相关检测和诊断仍是IVD领域的主要业务之一,竞争将会更为剧烈。 中国作为全球最重要的市场之一,其卓越的增长表现,也势必会成为IVD巨头们力争的战场。全球第一不等于中国第一,谁又会在中国市场赢得胜利呢? · END · |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号