高瓴全面加注!一个爆发力极强的冷门生意,这家细分龙头将独占市场?

2021-3-8 11:03|

发布者: 沙糖桔|

查看: 3755|

评论: 0|来源: 瞪羚社 | 作者:瞪羚社小盒

摘要: 今天是我们继锦欣生殖后又一次接触辅助生殖行业,这次的主角是锦欣生殖的上游贝康医疗。贝康医疗是中国又一手握核心技术的NGS检测公司,主要产品应用于试管婴儿的前期筛查。庆幸的是,公司的发展还在早期,价值仍处 ...

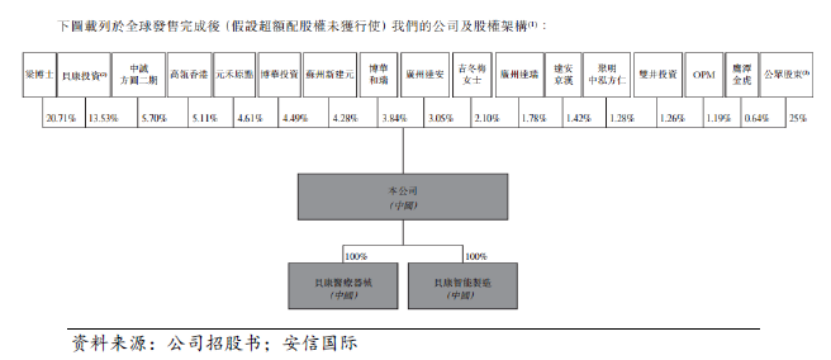

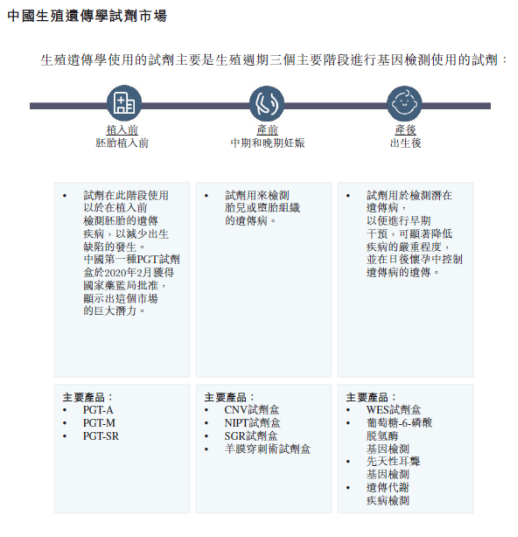

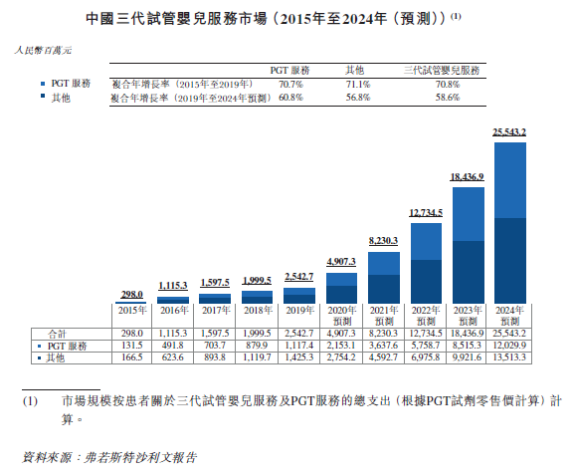

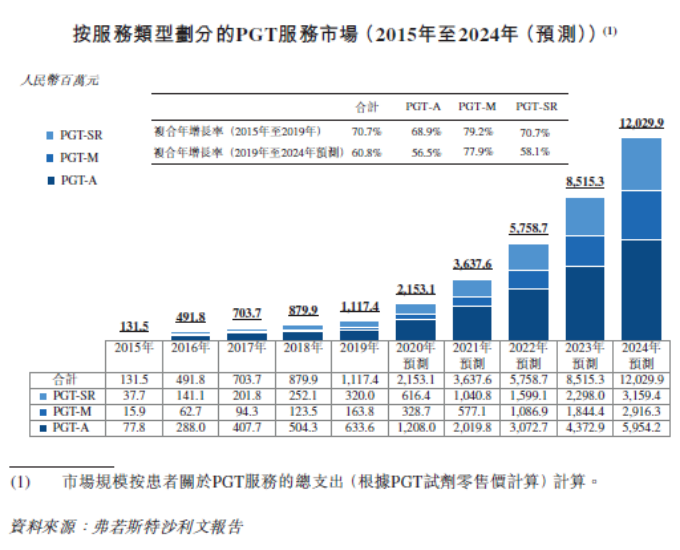

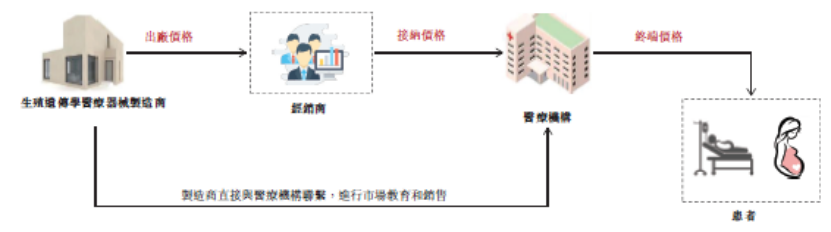

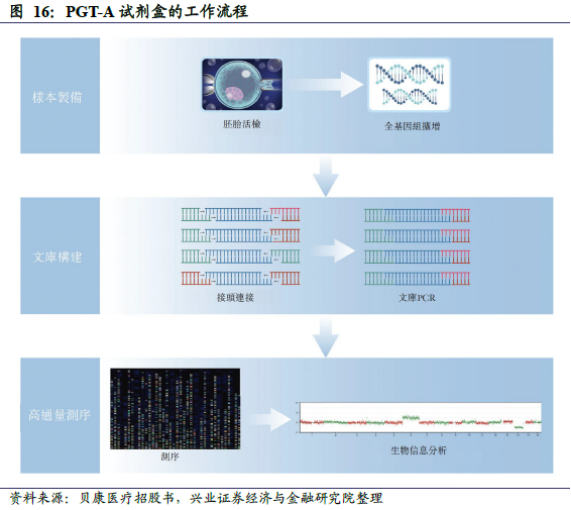

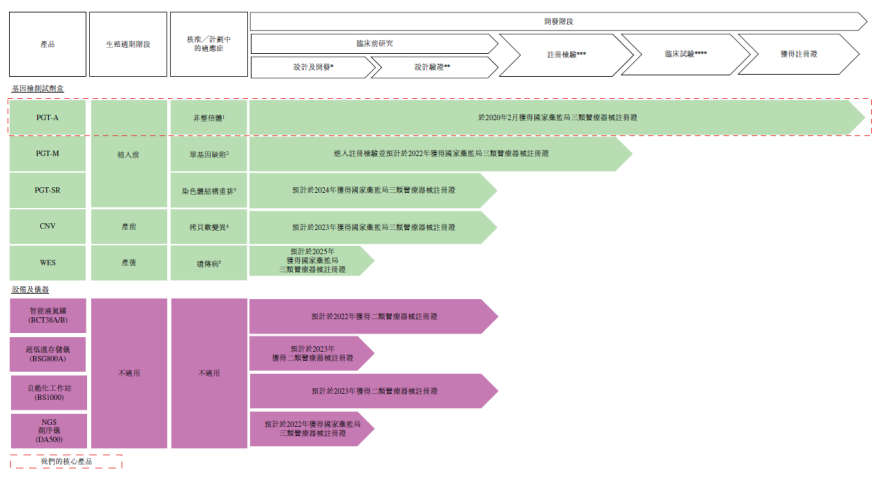

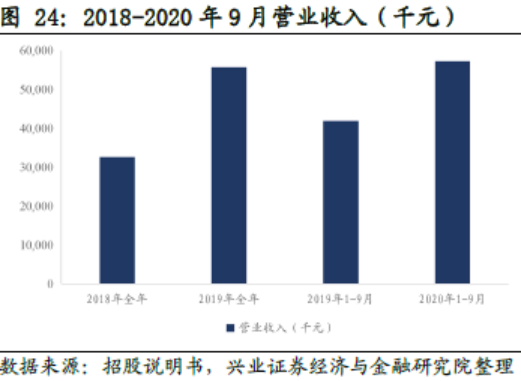

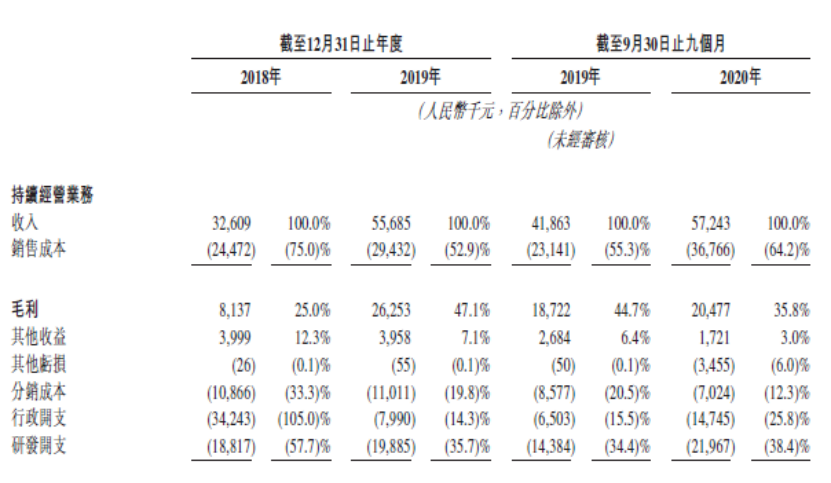

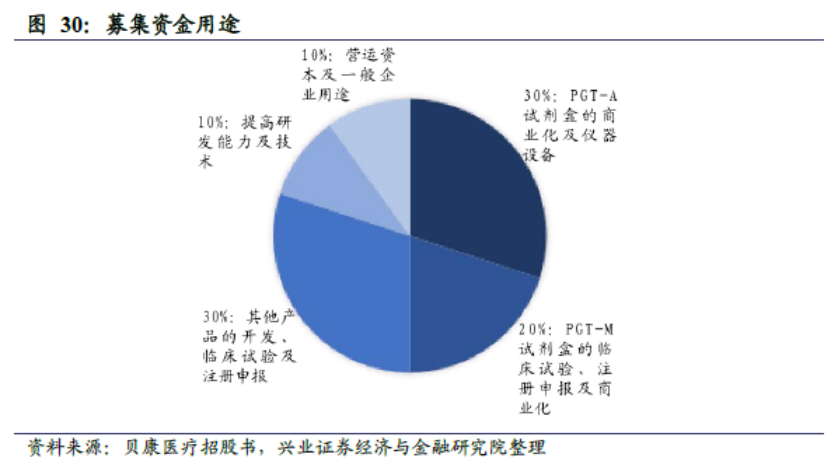

| 今天是我们继锦欣生殖后又一次接触辅助生殖行业,这次的主角是锦欣生殖的上游贝康医疗。贝康医疗是中国又一手握核心技术的NGS检测公司,主要产品应用于试管婴儿的前期筛查。庆幸的是,公司的发展还在早期,价值仍处于低洼地。最近的市场总是变幻莫测,我们的目的就是帮助投资者发现一个又一个的低估资产,让上市公司的核心价值被挖掘。苏州贝康医疗股份有限公司是NGS检测(二代测序)细分赛道中的龙头企业,公司主要致力于高通量测序技术在辅助生殖中的应用。相较其他大部分PGT-A同类产品,贝康医疗的PGT-A试剂盒可以在植入胚胎前的筛查中100%筛选出非整倍体胚胎。同时,也是国内首个获得国家药监局批准的三代试管婴儿基因检测试剂盒,目前也是国家唯一批准的国产PGT-A试剂盒产品。此外,正在贝康医疗正在布局的PGT-M和PGT-SR试剂盒产品将帮助公司构建PGT检测领域完整生态。预计在2024年之前在研产品PGT0-M和PGT-SR可以获得国家药监局注册批准,将进一步帮助公司巩固试管婴儿试剂盒市场的主导地位。创始人兼董事长梁波博士拥有10年以上优秀的行业经验,在基因检测领域拥有诸多成功的产品与技术,带领贝康医疗获得来自高瓴,OPM等众多实力资本的支持,D轮融资估值达到35.09亿元。这门生意就是生殖遗传学医疗器械市场的生意,先给大家解释一下生殖遗传学是什么?生殖遗传学是一个主要涉及预测未来怀孕的可能性,以及怀孕后母亲或孩子患某些疾病的可能,其中包括辅助生殖,遗传咨询,以及辅助生殖的胚胎植入前中后的筛查和诊断,当然最主要的应用就在于辅助生殖中(俗称试管婴儿)。检测的方式有许多种,主要通过体外诊断试剂,医疗设备,器械和软件来进行筛查和诊断。根据生殖周期不同,一般会在植入胚胎前进行非整倍体之如前基因检测(PGT-A),单疾病植入前基因检测(PGT-M)和结构重排植入前基因检测(PGT-SR)。PGT系列的检测会在胚胎植入母体前筛查出体外的胚胎是否染色体异常,胚胎是否携带单基因病,以及是否患有遗传性的严重疾病等等问题,尽可能保障植入母体胚胎基因是健康的符合我们优生优育的社会原则,这也是辅助生殖服务的必测项目之一。2020年以前我国PGT试剂医疗器械方面几近空白,在2020年2月才审批通过第一个属于我们国家自产的PGT试剂盒。下图则是在辅助生殖中我们需要用到的检测产品,显然贝康的产品主要应用于植入前。试管婴儿自1978年以来,已发展到第三代采用PGT技术的试管婴儿治疗。PGT是使用实际制备植入前的胚胎DNA样本,然后由测序医疗设备读取用于分析遗传病的一种成熟科技,这种技术成功的将试管婴儿平均妊娠率提升到72%,平均流产率降低到6.9%(未进行筛查前的妊娠率和流产率分别为45%和32%)。据第三方统计,我国的流产发生次数从2015年的136万次,上升到2019年的146万次。与此同时,不孕率也呈增长趋势也令人堪忧,中国的不孕率从1997年的3.5%提高到2019年的16.4%。不孕与流产的增加激发了三代试管婴儿服务市场快速发展,自2015年三代试管婴儿服务的规模呈井喷式增长,复合增速高达70.8%,并预期在2024年达到225亿元。辅助生殖服务的需求不断增加又进一步加速了中国生殖遗传学医疗器械市场的扩张,中国生殖遗传学试剂市场已从2015年的7亿元增长到2019年的28亿元,复合增速41.4%,并预计在2024年达到89亿元。PGT试剂服务市场从2015年以来也保持着70.7%的高复合增长,随着需求端的持续爆发,市场规模将在2024年达到120亿元。在生殖遗传学试剂市场中,主要分为上游生殖遗传学试剂的供应商和制造商,中游试剂经销商和下游提供辅助生殖服务的医院和机构。根据国家药监局规定,未经药监局批准不得出于商业目的出售其产品。所以在2020年2月前,中国的PGT试剂盒主要有5家公司供应,包括北京中仪康卫医疗器械有限公司,序康医疗科技有限公司,Unimed biotech,Genemind Biosciences以及贝康医疗。也是由于试剂盒的审批对于临床试验的难度比较大,市场进入门槛高,在产品获批之前贝康医疗仅可以出售给医院和辅助生殖机构用于科学研究目的未完成完全的商业化。随着药监局的批准,医院以及辅助生殖机构可以通过公开招标和集中采购的形式购买PGT试剂,审批后的去经销商环节可以更高效的降低成本,从而加速PGT试剂盒国产替代的脚步。此外,2020年7月,国家药监局首次将PGT-A试剂盒纳入Ⅲ类医疗器械监管,更加严格控制了器械的安全性和有效性,大大提高了准入门槛。可以说贝康获批的时间是聚集了天时地利人和,也促使了其打破现有竞争格局。贝康医疗的PGT-A试剂盒是中国首个获得国家药监局注册且获批的三代试管婴儿基因检测试剂盒,在辅助生殖基因检测试剂盒方面开创国产先河。基因检测类试剂盒的开发过程极为困难,贝康在近4年的临床研究中获得3万份胚胎样本,其样本库规模为国产第一大库。巨大的样本库也对后续的两款PGT产品有重大研究意义。PGT-A试剂盒主要用于胚胎植入母体前检测试管婴儿过程中胚胎的非整倍体(也就是染色体数目异常),这种检测是为了帮助检测与植入失败有关的染色体疾病,通过筛查后可有效增加成功妊娠的机会。此外,基于贝康的技术优势,可以使PGT-A试剂盒在一天内产生结果,传统技术则需要2周生成结果。在PGT-A产品的研发上贝康医疗具有绝对的先发优势,同样正在研发中的北京中仪康卫医疗器械有限公司和序康医疗科技有限公司预估审批的时间在2022年以后,这也意味着贝康医疗在同类产品中具有2年以上先发优势。另外两款在研产品PGT-M和PGT-SR试剂盒,预计在2022年和2024年获得国家药监局批准,完成PGT领域检测的全系列产品开发。PGT-M试剂盒用于在胚胎植入母体前检测单基因缺陷,可以检测出1000多种常见的基因相关疾病(例如:地中海贫血,耳聋,遗传性癌症等),从而帮助降低婴儿出生时患遗传疾病的几率。贝康医疗的先进技术也将结果生成时间从传统的2-3个月缩短到2周以内,同时为患者节省约60%的成本。PGT-SR试剂盒是针对染色体结构重排的基因检测解决方案,这类遗传异常是导至反复流产的常见原因,临床前实验显示,贝康医疗的PGT-SR试剂盒检测出致病变异的准确率高达99%,价格也会比进口更具优势。公司除了我们之前所说的PGT检测试剂盒外,公司在研的CNV和WES试剂盒用于产前,产后阶段的遗传病检测。同时分销达安生产的NIPT试剂盒(非侵入式产前检测试剂盒)用于分析母体血液中的DNA片段,评估胎儿存在遗传畸形的几率,与自主研发产品形成协同效应。贝康还拥有唯一获国家药监局批准的用于PGT的NGS测序仪DA8600,DA8600是用于运行试剂盒的NGS测序仪,未来将寻求更高通量的NGS测序仪,进一步缩短检测试剂盒生成结果的时间。除试剂盒外,公司还在研发其他辅助生殖相关的设备和仪器,用于胚胎存储等作用,同时拥有辅助生殖服务相关的辅助咨询,帮助客户建立起自有实验室,拥有更强的辅助生殖咨询能力。可以说在同类业务中,贝康的上市是一马当先的,其丰富的产品研发线和服务体系也足以让公司站稳细分领域的龙头地位,这样一个公司你爱了么?公司自2020年4月份开始启动商业销售PGT-A试剂盒,2018年-2019年主要收入来自于科学研究的基因检测试剂盒有限销售及销售其他厂商生房产的试剂盒,设备和仪器,公司在2018年/2019年主营收入分别达到3260.9万/5568.5万。营运费用方面,销售费用中主要包括材料成本,折旧开支以及检测服务费,2018年/2019年分别占总收入75%/52.9%;研发费用主要包括员工成本,临床开支,技术服务费,耗材开支和实验室设备有关的折旧,2018年/2019年分别占总收入的57.7%/35.7%,预计未来随着自主研发试剂盒的增加而增加;分销费用主要是推销商支付的营销开支,员工成本和会议成本,2018年/2019年占总收入的33.3%/19.8%,预计未来随着未来PGT-A等试剂盒的商业化销售而增加分销费用;管理费用包括员工成本,折旧开支,办公室开支以及股份为基础的薪酬开支,2018年/2019年占总收入的105%/14.3%,预计随着总收入的增加而下降,维持稳定水平。总的来说,未来短期之内销售费用、分销费用和营运费用都有一个比较大的增长,但是后续这些增长也会持续体现在业绩上,研发费用随着产品线的丰富会有缓慢的提升,管理费用稳定未来不会有太大“惊喜”。费用方面短期在财报上会导至营运收入和净利润变得不那么好看,但是随着后续商业化后收入的体现,业绩也会交出不错的答卷。综合损益表如下:募集资金主要用于核心产品临床试验,注册申报,商业化等费用。● 新产品获批失败风险:投资者应警惕在研产品未来是否获批,以及竞争对手北京中仪康卫医疗器械有限公司和序康医疗科技有限公司的竞品获批情况;● 政策风险:政策变化或将提高审批门槛,对产品获批上市造成影响;● 行业风险:警惕人口生育率对整个辅助生殖市场需求端的影响,从而影响PGT试剂服务市场的发展;总结:公司主要受下游市场需求爆发驱动,目前拥有中国药监局批的PGT-A试剂盒,先发优势明显。目前在研产品包揽产前,中,后的检测流程,未来有望形成辅助生殖相关仪器的闭环生态。随着PGT渗透率的提升,未来有望迎来更高的增速与市场规模,有望成为第一个转为中国患者定制解决检测方案的龙头医疗器械厂商。但是温馨提醒,这样一个公司能否站稳先发优势取决于在竞争公司产品上市前,贝康的渠道是否铺的广、铺的稳,如果按照估算两年的时间,对公司考验是非常大的。但是不能否认,作为国产第一获批的PGT-A试剂盒,贝康的技术是行业的佼佼者,而这个技术也是其继续研制更多产品的基石,让我们一起见证一个伟大企业的成长。 |

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号