中国恶性肿瘤流行病学特征

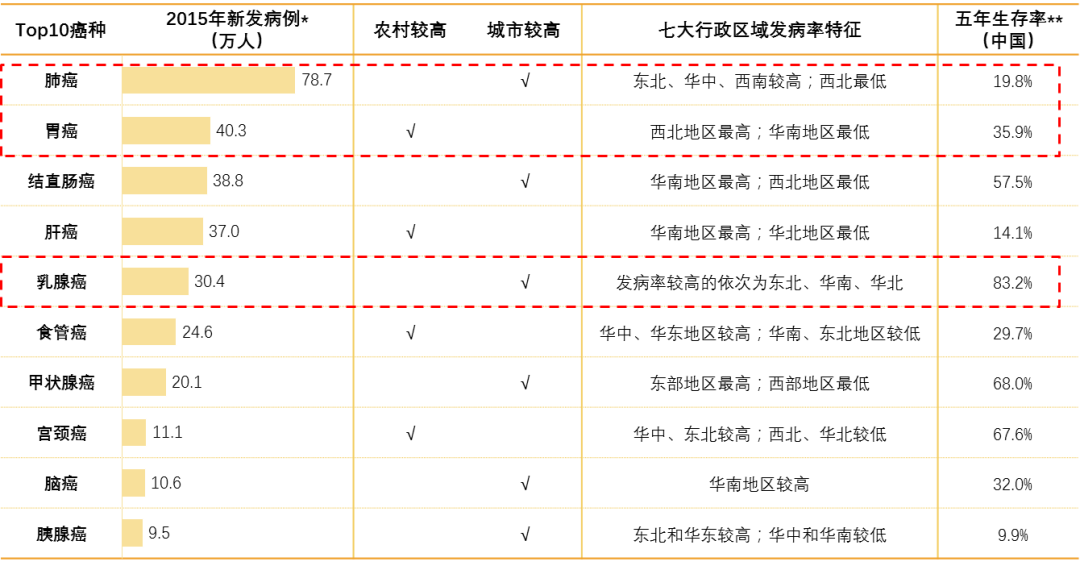

近年来,随着我国社会经济的发展,城市化和老龄化进程的加剧,我国居民癌症构成发生显著变化,发病和死亡均呈现持续上升趋势,每年恶性肿瘤所致的医疗花费超过2200亿。 根据2018年中国肿瘤登记年报显示,2015年恶性肿瘤发病约392.9万人,发病率为285.83/10万,中标率(中标率:人口标准化率按照2000年中国标准人口结构)为190.64/10万,世标率(世标率:人口标准化率按照Segi's世界标准人口结构)为186.39/10万,累积率(0~74岁)为21.44%。死亡约233.8万人,死亡率为170.05/10万,中标率为106.72/10万,世标率为105.84/10万,累积率(0~74岁)为11.94%。与历史数据相比,癌症负担呈持续上升态势。近10多年来,恶性肿瘤发病率每年保持约3.9%的增幅,死亡率每年保持2.5%的增幅。 全国恶性肿瘤发病位居第1位的是肺癌,其他高发恶性肿瘤依次为胃癌、结直肠癌、肝癌和乳腺癌等,前10位恶性肿瘤发病约占全部恶性肿瘤发病的76.7%。与2014年相比,各类高发癌症的顺位完全相同,占比变化不大。从性别差异看,男性最常见的恶性肿瘤是肺癌,其次是胃癌、肝癌、结直肠癌和食管癌等,其前十位恶性肿瘤发病占全部发病的82%以上,而在女性中最常见的恶性肿瘤是乳腺癌,其次为肺癌、结直肠癌、甲状腺癌和胃癌等,女性前十位恶性肿瘤发病占全部发病的79%。 城市与农村地区的发病特点也不同,整体来说城市地区发病率稍高。农村地区主要癌种以上消化系统肿瘤如食管癌、胃癌、肝癌等预后较差的恶性肿瘤为主,城市地区则以结直肠癌和乳腺癌等恶性肿瘤高发。 同时,肿瘤的地理分布有一定的特征,例如我国肺癌高发地区主要集中在京、津、沪及东北三省、浙江沿海地区。胃癌高发区主要集中在西北和沿海各省,尤以甘肃、青海、宁夏、上海、江苏、浙江、福建,以及辽东半岛等地区突出。食管癌高发区主要集中在河南、河北等地区,由高到低水平常形成明显的梯度,大多数高发地区呈现不规则的同心圆分布。肝癌高发区主要集中在东南沿海各省和东北吉林,以广西、江苏等沿海地区最为突出,形成一个围绕我国东南部海疆、由沿海向内地的镶边带状分布。宫颈癌高发地区连接成片,由内蒙古、山西、陕西经湖北、湖南到江西。结直肠癌主要集中在浙江、江苏、上海等长江下游地区。

*中国肿瘤登记年报2018 **Global surveillance of trends in cancer survival 2000-14 (CONCORD-3), The Lancet, 2018 本次县域肿瘤市场分癌种系列报告 选取整体发病率较高的肺癌、胃癌和女性发病率较高的乳腺癌 研究中国肿瘤市场的用药特征及发展趋势

非小细胞肺癌治疗现状及药物发展

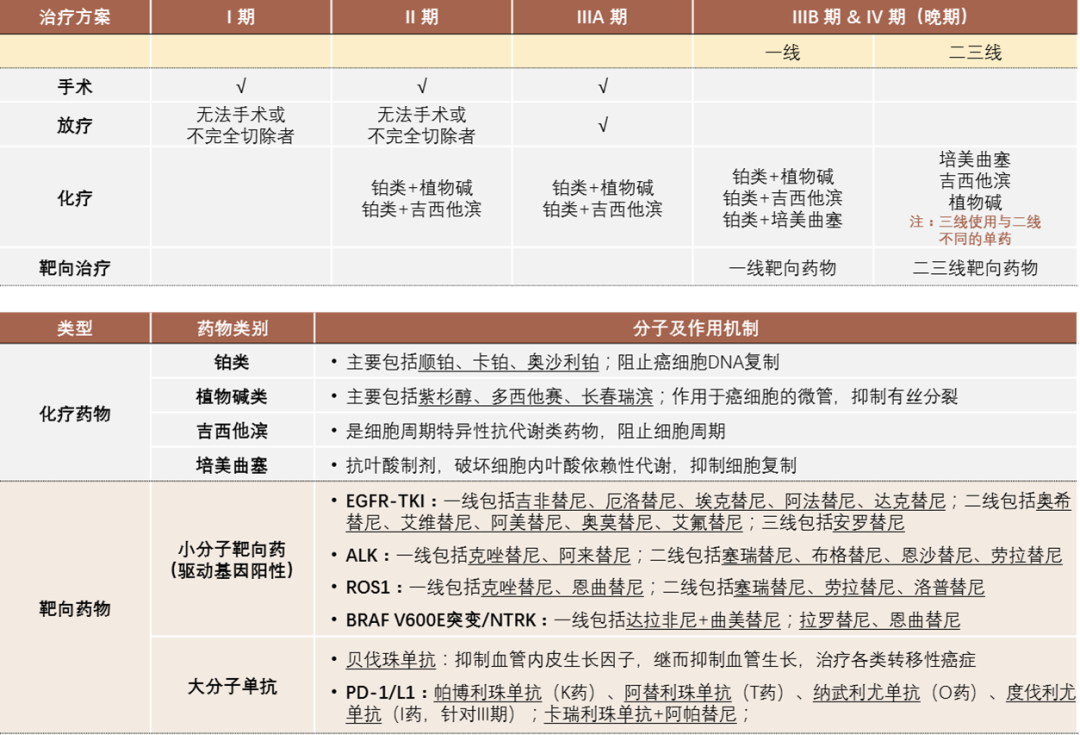

肺癌是中国和世界范围内发病率和死亡率最高的肿瘤,根据肿瘤登记年报,2015年我国新发肺癌病例约为78.7万例,发病率为57.26/10万,中标率为35.96/10万。在过去30年间,肺癌死亡率在中国上升了465%,总体五年生存率不到20%,早期肺癌症状不明显,确诊时多数患者分期较晚是影响肺癌预后的重要原因。城市地区肺癌的发病率和死亡率均高于农村地区。中部地区肺癌发病率和死亡率最高,东部地区最低。在七大行政区中,东北、华中、西南地区发病率和死亡率均较高,西北地区最低。 肺癌中以非小细胞肺癌(NSCLC)较为常见,发生率占80%~ 85%左右。根据病理诊断又可将NSCLC分型为腺癌、鳞癌、神经内分泌肿瘤和NSCLC-NOS 等类型。腺癌是肺癌最主要的病理类型,占全部肺癌的53.9%,其次是鳞癌30.6%和腺鳞癌11.0%。尽管肺癌治疗已经取得了很大进步,但在多数患者就诊时已是中晚期,无法依靠手术治疗,只能以药物治疗为主。中国目前晚期(IIIB及IV期)非小细胞肺癌患者的就诊率较高,达到90%左右,因为绝大多数已出现咳血等症状。同时治疗率能够达到85%-95%,仅有少部分患者因为经济等原因放弃治疗,将来随着医保覆盖面的扩大及肿瘤药物的大幅降价,就诊率及治疗率可能会接近100%。 根据肺癌分期及中国临床肿瘤学会(CSCO)的诊疗方案,在非小细胞肺癌早期(I期~IIIA期),以手术为主,根据患者情况辅以放化疗等手段治疗。辅助化疗药物通常使用含铂的双药联合方案,如铂类+植物碱类、铂类+吉西他滨。铂类化疗药物主要包括顺铂、卡铂、奥沙利铂,植物碱类化疗药物主要包括紫杉醇、多西他赛、长春瑞滨等。晚期非小细胞肺癌患者一般无法进行手术,根据组织学分型(如鳞癌和非鳞癌)及基因突变分型(如EGFR突变阳性、ALK突变阳性等),综合考虑化疗药物和靶向药物,并按病程采用一、二、三线药物方案。一线化疗药物依然可以采用含铂双药,二三线化疗药物改为单药方案,通常使用培美曲塞、吉西他滨和植物碱类单药,三线选择二线未用的单药。

非小细胞肺癌治疗方案及药物分类

分子靶向药物一直是肿瘤市场领域的研究热点,随着全球制药企业的研究推进,越来越多的靶向药物问世,部分药物在中国的上市时间通常晚于国外的上市时间。同时用药方案也会根据临床研究进行调整,如EGFR-TKI类的奥希替尼,一直以来是作为二线靶向治疗用药,在2020年版《CSCO非小细胞肺癌诊疗指南》中,奥希替尼被上调至一线治疗,这将使EGFR-TKI类的一线治疗市场竞争加剧。除了小分子靶向药外,大分子单克隆抗体也用于非小细胞肺癌的治疗,其中较为广泛应用的主要有贝伐珠单抗,原研产品为罗氏的安维汀,于2010年获批进入中国市场。2019年12月,国内首个贝伐珠单抗生物类似药获批上市,由齐鲁制药有限公司研制(安可达),由国家药监局按照优先审评审批程序批准该产品上市,提高了该品种的药物可及性,为国内患者治疗提供了新的选择。 近年来多种PD-1/L1抑制剂类免疫单抗药物也已在国内获批,用于晚期NSCLC的一线治疗,如帕博利珠单抗(K药)和阿替利珠单抗(T药)等。 县域非小细胞肺癌市场分析

为了较准确的研究县域医院非小细胞肺癌市场的现状及发展趋势,法伯研究院根据项目经验的积累,评估出各个分子,尤其是适用于多癌种的各类化疗药物,在非小细胞肺癌治疗领域的销售占比。

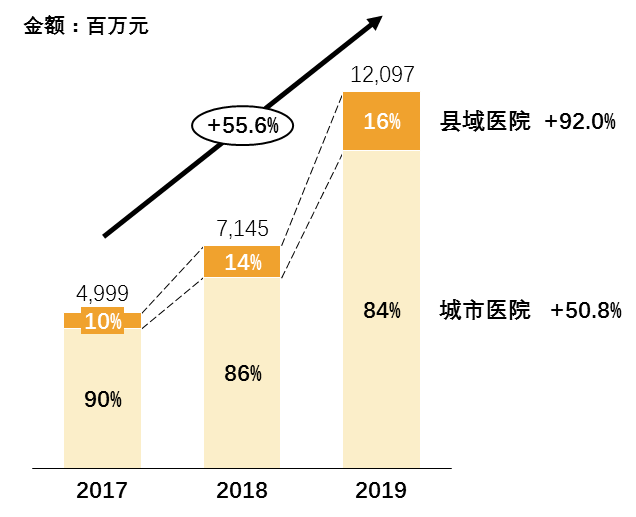

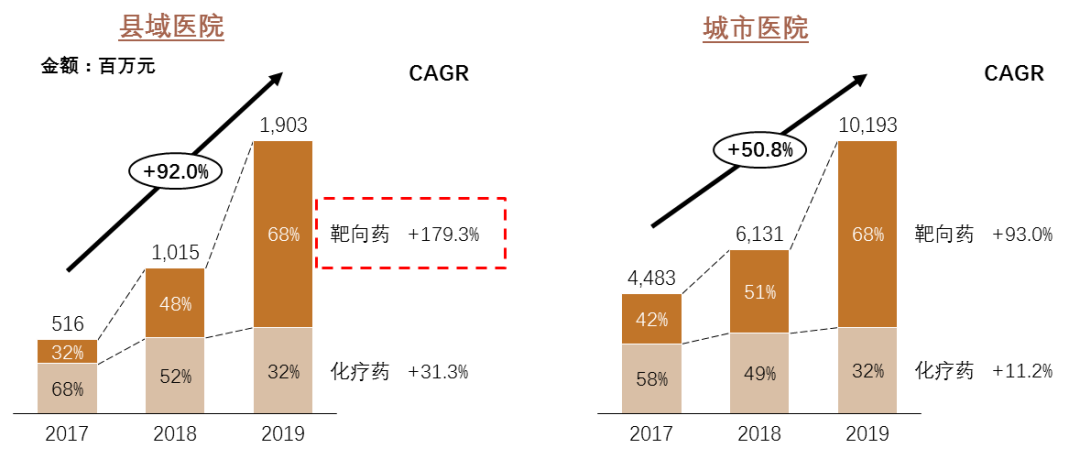

法伯研究院数据分析结果显示,2019年中国医院渠道(城市医院和县域医院)非小细胞肺癌市场总体销售规模达121亿元人民币,三年复合增长率达55.6%,高于医院渠道总体肿瘤市场的增长水平(28.1%)。与城市医院渠道相比,县域医院NSCLC市场规模年复合增长率达到92%,同时对医院渠道市场的贡献度也由2017年的10%升高到2019年的16%。预计未来县域医院的贡献度还会持续升高。

数据源:法伯数据库(MAX & CMAX)

从化疗药物和靶向药物的发展趋势上看,在两个医院渠道,均为靶向药物的增长远高于化疗药物的增长水平,这与近两年多种靶向药物的快速上市和价格较昂贵有关;在两个渠道之间比较,县域医院渠道的靶向药物增长迅猛,2017到2019年年复合增长近180%,其贡献度占比已与城市医院渠道的靶向药物占比持平。

数据源:法伯数据库(MAX & CMAX)

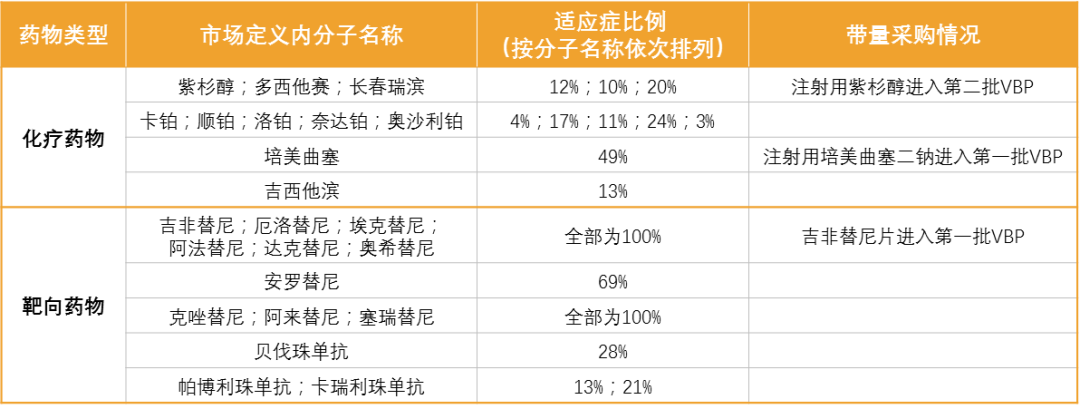

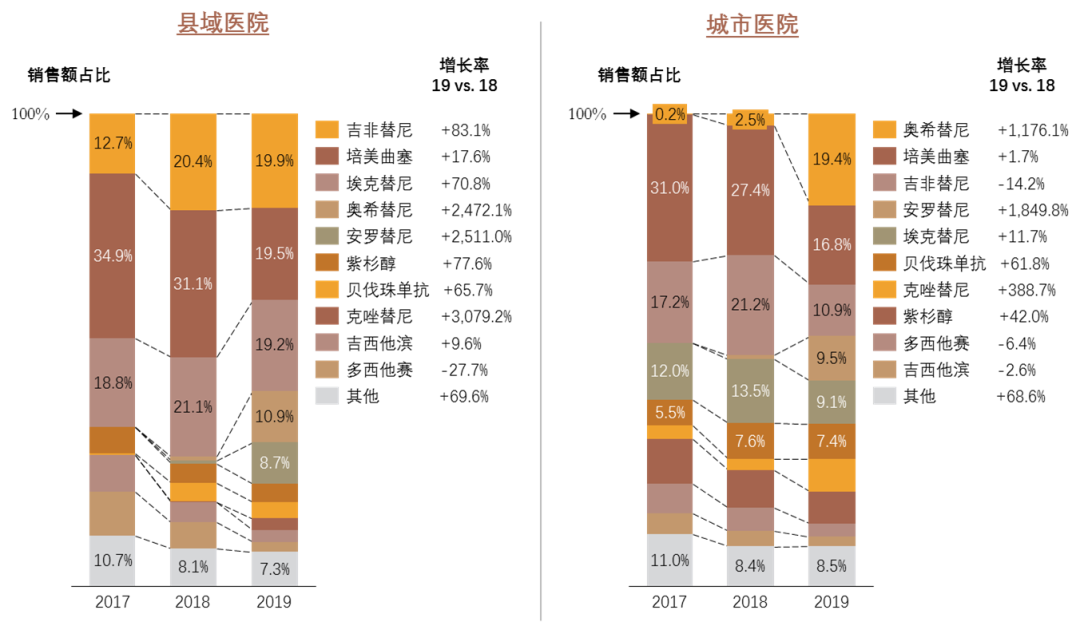

分渠道看非小细胞肺癌市场药物的分子表现,从2018年开始,Top10分子在两个医院渠道均占总市场的90%以上。两渠道Top10分子重合度较高,排名略有差异。县域医院销售额排名居首位的是吉非替尼,而城市医院则为奥希替尼,这与吉非替尼2019年进入4+7城市带量采购有关。吉非替尼的原研厂家阿斯利康降价76%中标,价格的下降使得吉非替尼在城市医院2019年同比下降14%,同时贡献度降低了一倍。由于4+7城市中县域医院占比很小,同时县域市场吉非替尼销量突增,因此从全国范围来看,2019年县域医院渠道吉非替尼的销售额受到带量采购的影响较小。 两渠道排名最高的化疗药物品种均为培美曲塞,属于非小细胞肺癌晚期化疗药物。同样在2019年开始进入第一批带量采购,4+7城市试点时中标厂家为四川汇宇,价格下降近40%。在县域医院和城市医院渠道,2019年培美曲塞的销售额贡献度从30%左右下降到20%以内,但销售额仍然呈现上升趋势。 从2019年分子同比增长看,奥希替尼和安罗替尼在两渠道的增长水平都较高,克唑替尼在县域医院渠道的增长水平也很高。奥希替尼于2017年获CFDA批准进入中国市场,在2018年开始下沉至县域渠道。安罗替尼由内资企业正大天晴药业自主研发,于2018年获批用于晚期非小细胞肺癌的三线治疗。

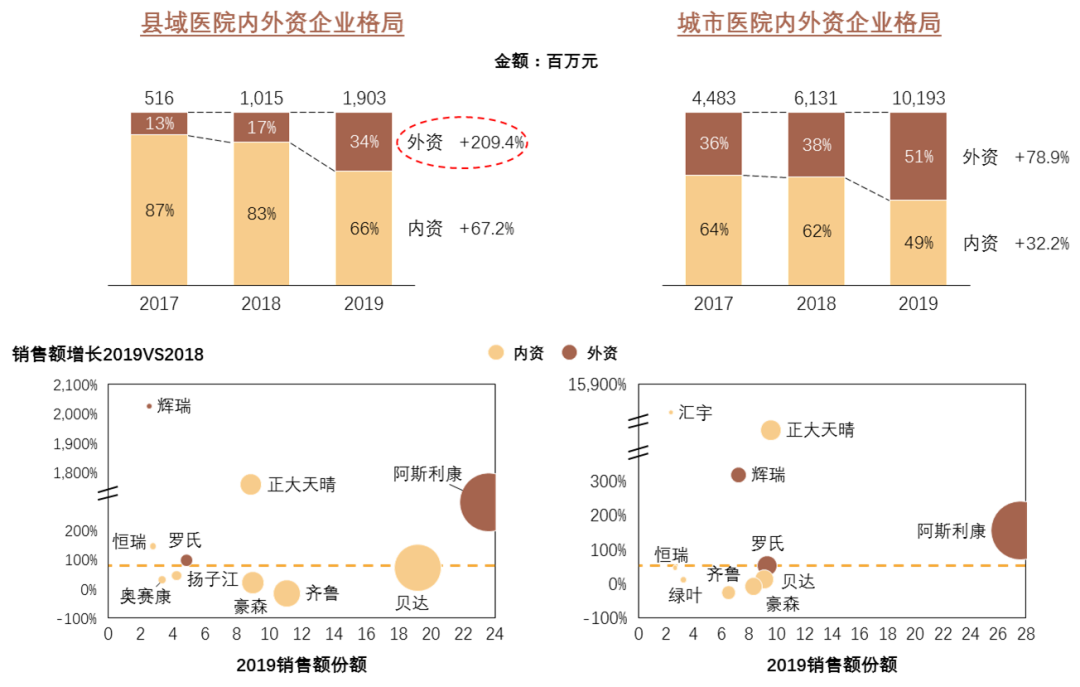

数据源:法伯数据库(MAX & CMAX) 从企业竞争格局看,总体来说外资企业在县域医院渠道非小细胞肺癌市场的贡献度虽然不及城市医院,但也已大幅度提升,外资企业销售占比已从2017年的13%升高到2019年的34%,三年复合增长200%以上。城市医院渠道的外资企业销售占比在2019年已超过50%。从Top企业表现来看,阿斯利康以吉非替尼和奥希替尼两大靶向药,稳居县域医院和城市医院渠道的企业排名首位。表现最好的两个内资企业是贝达药业和正大天晴,分别拥有埃克替尼和安罗替尼的原研产品。而齐鲁制药以其吉非替尼和培美曲塞的两大仿制产品,在县域医院渠道同样占据较高份额,但是增长率均低于市场平均增长水平。

数据源:法伯数据库(MAX & CMAX) 县域医院市场份额最高的产品是内资企业贝达药业研发的埃克替尼原研产品凯美纳,属于第一代EGFR-TKI ,用于非小细胞肺癌晚期患者的一线治疗,2011年上市,并于2017年进入国家医保目录。城市医院市场份额最高的产品是阿斯利康的泰瑞沙(奥希替尼),属于第三代EGFR-TKI。阿斯利康的吉非替尼大幅降价参与带量采购也是产品组合策略的需要,为其疗效更佳的第三代EGFR-TKI泰瑞沙升级换代提供空间。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号