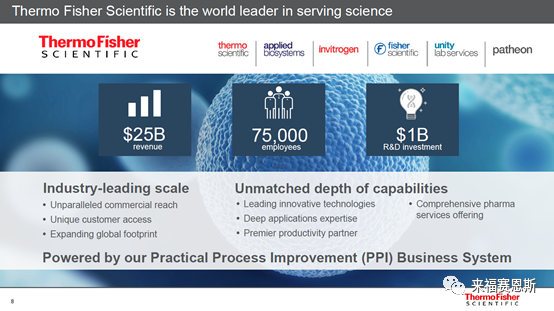

2020年的Thermo Fisher,已经成为销售额超过260亿美元(2020年全年预估)的Life Science巨无霸,过去10年年复合增长率达到11%。 Industry-leading Scale – Unmatched depth of capabilities – PPI 构成了支撑其成为业内巨无霸的“铁三角”。

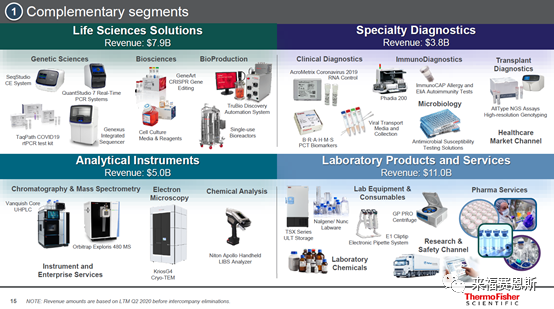

Thermo Fisher的四个业务部门中,Lab Products & Services规模最大,年销售额110亿美元,实验室“两箱一柜”等通用仪器设备、实验室化学品、实验室耗材制品、CDMO等制药服务等就属于该业务部门产品(仅举例,未全部罗列)。

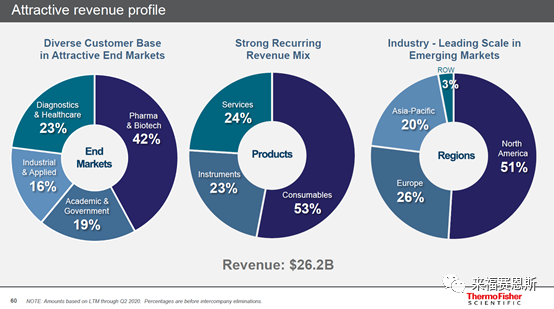

Pharma & Biotech 对业务的贡献比重持续扩大,从2019年39%扩大至2020年42%;Dx & Healthcare 也从2019年的20%扩大至2020年的23%,主要由于疫情带来的正向业务机会和Academia市场短期需求疲软两方面原因所致。 Thermo Fisher广为人知的是陈列于实验室的各种设备仪器,但实际上仪器仅占23%左右,试剂耗材业务则占比超过50%。 从地域业务占比上看,并不算特别均衡,北美贡献51%,欧洲和亚太仅分别贡献26%和20%。

Thermo Fisher的业务增长战略始终围绕三个关键词:

高潜力新兴市场对其业务贡献在2019年达到了21%,其中51%来自中国市场。2019年Thermo Fisher中国地区销售额达到28亿美元,过去10年年复合增长率达16%。 对于中国市场的业务机会,着重强调了四个领域 – 精准医学、先进材料、食品安全、环境监测。

In China For China再次被提及,Thermo Fisher目前在中国有7个application & demo lab, 7个工厂。近期的重要投资扩张举措包括:新开业的制药与生物技术客户体验中心(上海)、扩建了临床试验工厂(苏州)、新落成的一次性生物工艺容器系列产品生产基地以及中国创新中心苏州分部(苏州)等。 在独特的客户价值主张方面,Thermo Fisher重点介绍了其在并购CDMO Patheon和专注细胞基因治疗CDMO Brammer Bio后,成功实现了从制药研发到制药生产的“端对端”服务和解决方案。目前,Thermo Fisher CDMO业务规模已达43亿美元,包括Patheon, Fisher Clinical Service, 和Brammer Bio。

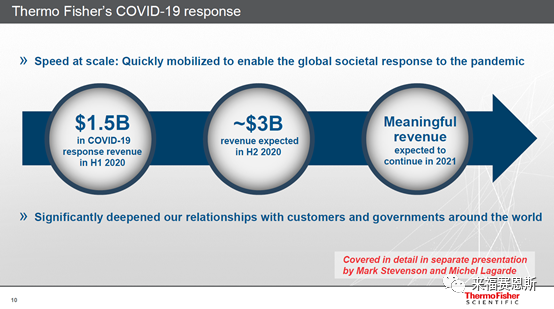

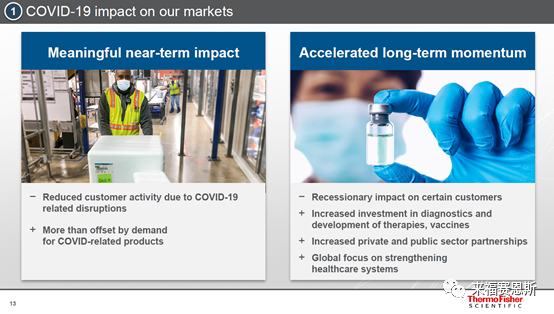

因全球防控COVID-19疫情相关的业务机会,在2020年上半年为Thermo Fisher贡献了15亿美元销售额,下半年预计将达到30亿美元,全年COVID-19相关业务机会将达到45亿美元,占整体业务的17%。 对于COVID-19对其目标市场和业务的影响,Thermo Fisher归纳为“正负相冲”的短期影响和“积极正面”的长期影响。重点强调下其总结的长期影响:

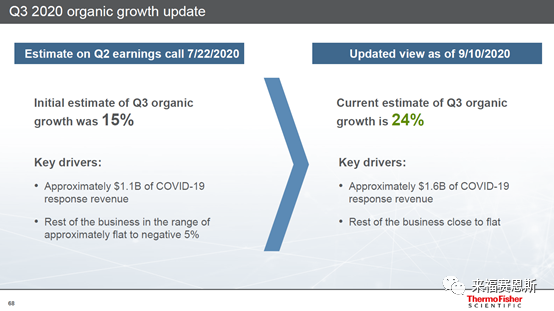

尽管疫情爆发为市场需求带来了短期负面影响,特别是中国(Q1同比下滑25%),但H1全球依然实现7%有机增长。 Q3全球预计将实现24%的有机增长,主要得益于COVID-19相关业务机会,共计约16亿美元。而2020年全年将实现13-16%有机增长。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号