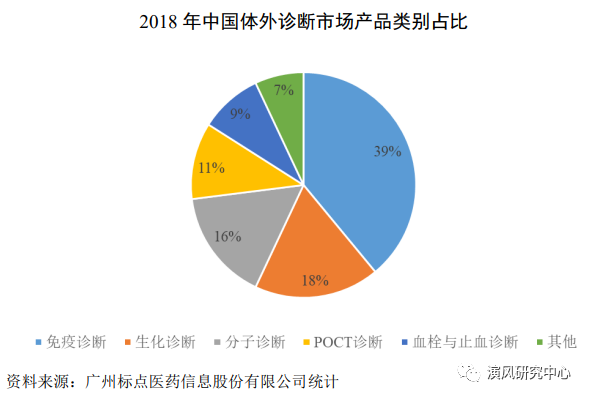

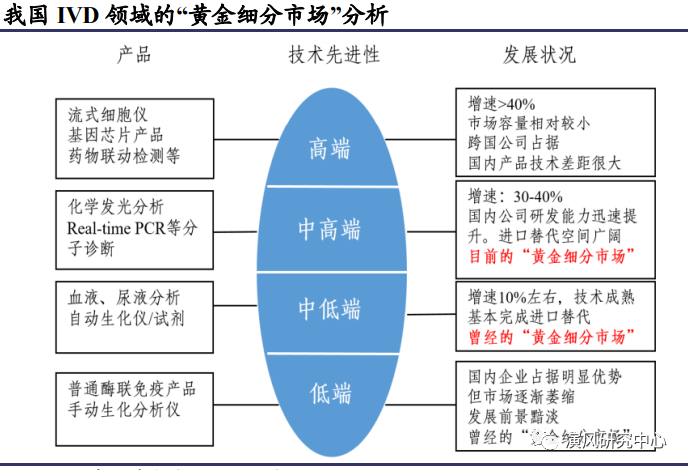

20年的新冠疫情将体外诊断(IVD)这一医疗器械行业最大的细分领域带入了大众的视野,各类体外诊断标的被市场充分挖掘,股价也交易得相当充分,未来各标的业绩的可持续性还需认真研究,具体标的具体分析。IVD整体市场已增速放缓,需寻找其中细分的优质赛道。一、行业概述体外诊断,即IVD(In Vitro Diagnosis),是指在人体之外,通过对人体样本(血液、体液、组织等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。体外诊断行业是检验医学的“工具”和“兵器”,临床诊断信息的80%左右来自体外诊断。免疫诊断作为临床检验最重要的细分领域之一,在我国IVD市场中占比最大,近4成。化学发光免疫检测是免疫诊断的主流技术,凭借其灵敏度高、特异性好、自动化程度高、精密准确率等优势,快速实现了对酶联免疫等方法学的替代:目前占据我国免疫诊断市场规模的70%以上,在欧美发达国家化学发光免疫分析技术已经基本取代酶联免疫分析成为免疫诊断的主流,占免疫诊断90%以上市场份额。2019年,我国化学发光市场规模约300亿,近5年复合增速约为25%,远高于IVD行业16%的整体增速。化学发光市场可谓是IVD领域黄金细分市场。

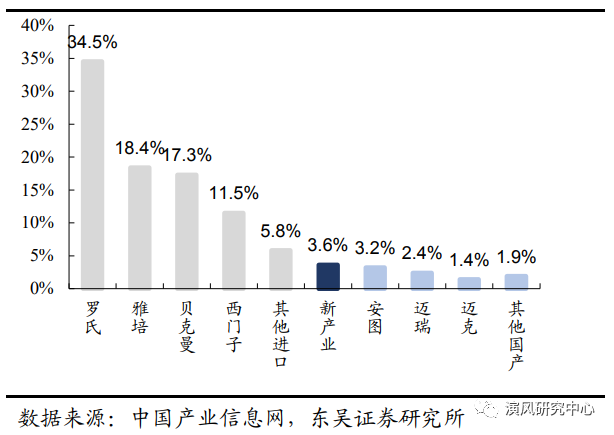

二、行业玩家化学发光作为黄金细分市场,因而成为IVD巨头必争之地。又因技术难度较高,多年发展下来在我国化学发光市场主要玩家大概有8家:以 罗氏 、 雅培(ABT) 、 贝克曼 和 西门子为代表的进口品牌“四大家”仍把控着绝对份额,2018年合计市场份额超过80%;国产品牌合计份额仅为12.5%,市场规模约为30亿,国产替代空间巨大。新产业占据约3.6%的市场份额,是国产化学发光龙头。 安图生物、迈瑞医疗和迈克生物同样表现突出,基本形成进口与国产品牌“4+4”的竞争格局。

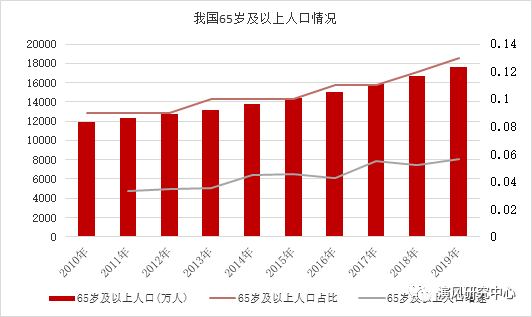

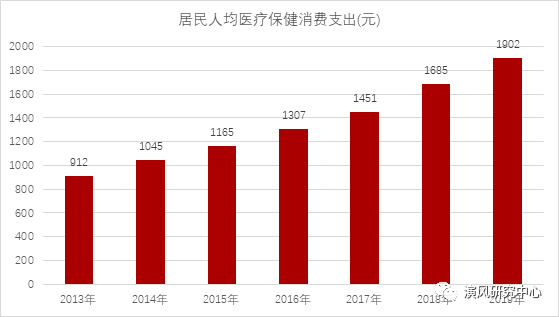

三、行业驱动因素1.我国现已处于老龄化社会,并向老龄社会发展。2010年以来,我国65岁及以上人口持续增加,截至2019年末,总共约1.76亿人,占总人口比例已经达到了13%,并且增速也在持续上升中。 中老年人口数量增加,提升中老年人口诊疗服务需求与免疫诊断产品应用需求,将驱动行业发展。2.免疫诊断项目数量在公立医疗机构中超过200种,普遍价格在几十至几百元不等,可通过医保报销。但是对于同样类型的诊断项目,化学发光免疫诊断项目价格普遍比酶联免疫诊断项目高 1-3 倍。中国居民收入增长使居民支付能力增强,提升免疫诊断行业消费水平,稳步促进免疫诊断行业发展。国家统计局数据显示,中国人均医疗保健消费支出2019年已经达到了1902元,总体呈快速上升趋势,2014-2018年年复合增长率为8.2%。3.国产替代空间巨大。化学发光主要应用于四大检测领域:传染病、肿瘤标志物、激素、甲功,四大领域在化学发光总检测中占比约为30%:30%:15%:15%。四大领域中传染病是最容易完成进口替代的领域,例如术前八项是定性的检测,在三甲医院中作为初步入门的替代进口的项目,因为结果只有阴性或者阳性之分,不需要用于做科研,国产试剂具有性价比优势。另外,肿瘤标志物检测由于检测特异性较差,临床医生在诊断过程中不作为金标准,需要结合影像等其他诊断结果来判断,当国产品牌试剂质量和仪器稳定性日益改善,部分国产项目结果得到临床医生的逐步认可,在该领域也有望抢占一部分进口品牌的份额。最终,国产四家龙头企业的份额有望达到 50%以上,国产每家龙头企业有望拿到 10-15%的市场份额。四、相关标的新产业:2019年公司实现化学发光业务收入16.8亿,其中国内收入13.4亿,海外收入3.4亿,是国产化学发光龙头。公司拥有最高的装机基数:2019年底,公司国内装机6860 台,海外装机6000台,但目前仍以小型机为主,单台产出较低。2019年,公司推出全自动发光仪Maglumi X8,检测速度达600T/h,为全球最快,并配合X8推出流水线产品SATLARS-TCA,预计将改善公司产品结构。同时公司发光试剂共有 126 项医疗器械注册证,为国内企业之最。未来三年,新产业国内发光业务有望迎来装机量加快和单台产出提升的双高增,海外发光仪进驻欧洲、巴西、俄罗斯等国或地区高端市场提供业绩爆发点,使公司拥有较大的业绩弹性。 安图生物:公司2019年实现化学发光业务收入12亿,国内装机4100台,单台产出高达33万/年。公司产品线布局全面,在传染病领域、甲功、高血压等领域已建立自身检测优势。同时安图为流水线布局先驱,于2017年发布了国内首条生化免疫流水线,2019年实现装机19条,20年上半年装机42条,其中B-121条。预计公司20年全年A-1 装机 40 条,B-1 装机 80 条。流水线作为 IVD“重器”,产出极高,且企业先发优势即为显著,其装机量的提升将迅速拉动公司试剂放量,带动业绩高增。 迈瑞医疗:公司2019年实现化学发光业务收入11亿,装机5000台。迈瑞作为平台型企业,化学发光业务得益于业务板块的协同效应和品牌及渠道优势增长迅速。2020年上半年,公司化学发光仪装机1000台,领先其他竞争对手。公司高速机CL-6000i性能出色,而流水线产品M6000也将于今年推广。在检测项目方面,公司聚焦主要疾病领域,为目前国内唯一一家具有齐全的五项肺癌标志物(CEA,NSE, Cyfra21-1, SCCA,proGRP)的化学发光厂家。预计化学发光业务未来将带动公司业绩持续高增长。迈克生物 :公司2019年实现化学发光业务收入5亿,装机约2900台,其中高速机i3000装机400台。公司以代理业务起家,与日立、贝克曼等知名进口企业有丰富的合作经验。2004 年公司确立自主研发的战略发展目标以来,迅速建立了生化、免疫发光、血液诊断等技术平台,IVD业务整体成长稳健。2019年,公司发光平台方法学由酶促发光转向吖啶酯直接发光并推出高速机i3000后,产品迅速抢占市场。原低速机IS1200逐渐为i3000和i1000替代,仪器单台产出迅速提升。目前公司试剂检测效果在甲功和传染病领域已能对标进口四大家,未来高速机加速装机将持续提升化学发光业务在公司收入结构中的比重,增强公司盈利能力。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号