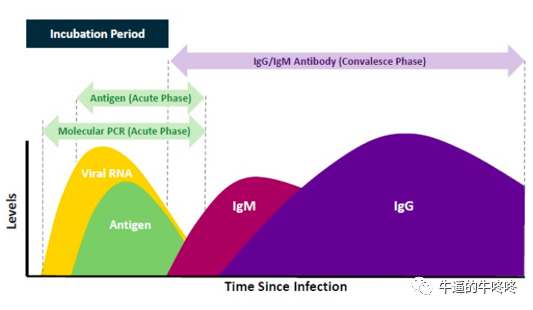

2020,触不及防的新冠病毒肆虐让人人都认知了“核酸”。截至9月30号,新冠感染累积确诊3380万,死亡人数101万。部分国家出现反弹,可见防控形势仍旧严峻。而历史上,人类和病原微生物的斗争从来就没停止过。在这场生物战中,生命科技公司研发的准确高效的检测手段,为疫情防控提供了有力保障。 检测,按使用场景分为临床实验室和POC;按类型分为核酸检测,抗原检测,抗体检测。之所以存在上述三种检测,与新冠病毒感染的窗口期有一定关系(如下图所示)。

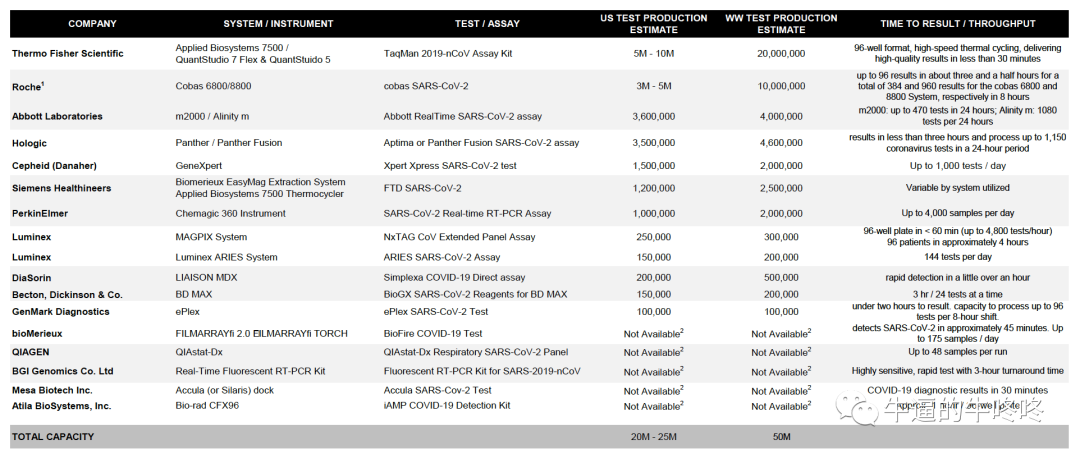

Source : Abbot company presentation 新冠自3月初在国际爆发,国际新冠检测产品光EUA审批就接近200种,可谓包罗万象,各有千秋,也充分体现了世界玩家的创新能力和研发实力。 1)PCR 核酸检测 就各公司的通量,生产能力,产品研发能力来比,主要的一线国际玩家包括Thermo Fisher, Roche, Abbott等。Thermo Fisher目前有最大装机量,而Abbott, Hologic 和Roche公司的自动化平台有更高通量。 就检测场景来看,实验室核酸检测单价基本15-40美金,而POC核酸检测更加便宜。由于POC检测整合了样本提取、核酸扩增和检测的功能模块,形成了高度集成和自动化,携带方便,检测时间短,也渐渐成为医院检测应用的一部分。相信随着技术的进步,POC核酸检测精度的不断提高,将更多满足临床诊断需求。 临床PCR核酸检测公司产品一览表

Source: company info,FDA,高盛分析 2)抗原检测 抗原检测的定位一向有些争议,虽然检测灵敏度不如核酸检测,但支持者认为基于抗原检测快而便宜,操作简单,应用窗口期早特点,通过抗原检测找到无症状感染患者是最佳选择,可作为初筛手段补充核酸检测不足的大流行阶段。 全球第一家EUA抗原检测产品为Quidel公司的 Sofia 2 FIA POC COVID-19 检测,随后更多世界级玩家进入这一领域,故市场主要为先发优势者及大品牌公司占领。 NIH于7月购买了2000台 Quidel Sofia和2000台BD Veritor,并向两家公司各采购了75万人次的抗原检测,用于疗养院筛查。 Abbott后来居上,已占据50%以上的市场份额,主要为政府采购。今年8月,美国政府向Abbott购买了单价5美元的1.5亿人次抗原快检产品,采购共计7.5亿美元,公司每月产量可达5000万份。 近期罗氏也推出抗原检测,单价近5美元,产量每月达4000万份,有望成为另一强劲的竞争玩家。 此外,Rockefeller 基金会还制定了抗原检测计划,号召美国每周增加3000万检测,其中500万PCR检测,2500万快速抗原检测(一年约13亿抗原检测量)。 可见抗原检测正在慢慢被接纳成为国家的筛查工具。 还有Orasure,定位与其他公司不同,希望将新冠做成消费级检测(home testing),预计在FDA审批及OTC labeling 后将有较大的增长机会。Orasure公司其实最最出名的是其采样管DNA Genotek,例如大名鼎鼎的DTC公司23&me仅一家给其贡献了15%的收入。 抗原检测公司产品一览表

Source: company presentation, FDA 3)抗体血清学检测 新冠感染的一段时间后,血清特异性抗体逐渐产生。抗体血清学检测,用于检测人体被病毒感染后产生的抗体分子(IgM 或/和 IgG)。核酸检测用于检测受试者是否携带病毒,而抗体检测更多可用于核酸检测结果阴性的疑似患者补充检测或者联合核酸检测。此外,抗体检测也可用于病毒本身,免疫反应,流行病学等研究。在临床市场,抗体检测仍没有发挥出想象中的市场前景,例如Abbott公司在2020Q2业绩公告中表示,只卖出了1/3产量(每月达6000万)的ARCHITECT 以及 Alinity COVID-19 抗体检测。 4)FDA 公布的PCR检测LoD数据 新冠爆发迅猛,为应对检测需求,FDA大开EUA快速审批通道,检测产品雨后春笋般出现,所以检测质量参差不齐。近期FDA向152家公司发送了reference panel,并发布了第一期55家公司的PCR检测LoD(Limit of detection)数据,LoD反映可检测出的最低被测量浓度,也是体现各家公司的技术实力指标之一。 初步结果看来,PerkinElmer的LoD最低180 / ml,有一些出乎意料的好。Hologic是600;BD, Roche 以及 Quest均约1800;Qiagen结果180,000,是出乎意料的不好;Quidel的Lyra表现最差。另外,POC产品中,Abbott的ID NOW的结果为300,000,Cepheid为5,400,证明Cepheid非常过硬的技术功底。 5)新冠业绩一览表 生命科学领域的各家公司纷纷释放了2020年二季度业绩信息(如下表),部分公司新冠业务对冲了疫情对于传统业务的冲击,而Thermo Fisher,Roche, Abbott是新冠业绩最好的三家。收益最大的是Thermo Fisher,收入的22% 增长由COVID-19贡献,二季度SARS-CoV-2收入达13亿美金。从各家公司的新冠收入细分来看,也说明了PCR检测的主导地位,而抗原检测中等,抗体检测的收入最小。

Source: company presentation 对于未来发展趋势的一些观点 1)检测的时间度 关于新冠发生的持续时间仍有争议,而这也决定了未来新冠检测公司的受益能持续多久。鉴于目前国际仍旧严峻的发展形势及部分区域出现第二波疫情,而疫苗预计最快10月公布三期临床试验结果,我认为到今年四季度检测仍需担当非常重要的防控角色。根据三季度业绩预测,Thermo Fisher,PerkinElmer,GenMark,Hologic等公司新冠收入预期两位数增长。不过预计疫苗在2021年将惠及更多人群,2020年年中将更好恢复社会秩序,检测势头将有望持续到2021H1。 2)资金支持的流入点 什么是新冠病毒?它的发病机理是什么?不同人群(种族、性别、年龄、病史等)的免疫特征?如何更好更快诊断?如何治疗?如何更好预防大流行?相信这些问题都是科学家想要更深入去理解的,预计未来将会有更多的研究经费释放用于病原体的本身研究,诊断,疫苗,大流行监测的研究项目。迄今为止,美国NIH新冠肺炎资金流入总额已近18亿美元(包括在今年第一个刺激方案中获得8.36亿美元的新冠肺炎资金,及2万亿美元医疗法案刺激方案中获得9.4亿美元)。 3)检测的产品形态 随着新冠得到逐步控制,将有望和流感一样成为常态化,产品形态将从单一的新冠检测向更多不同平台下的常见的多种病原微生物靶标系列的检测演变,其中最多的为打包Flu A/B 和SARS-CoV-2。例如Roche近期基于cobas平台,推出了包含SARS-CoV-2 和Flu A/B的检测产品,这是一款PCR POC检测,20 mins即出结果。国际市场上也有其他类似产品,包括Cepheid (4 in 1 Flu A/B + SARS-CoV-2 + RSV), Labcorp (LDT; 4 in 1 Flu A/B + SARS-CoV-2 + RSV ), Hologic (Flu A/B + SARS-CoV-2 combo on Panther),Luminex (包括SARS-CoV-2的多重检测), Quidel (Sofia Antigen Flu A/B + SARS-CoV-2)等。预计SARS-CoV-2将连同流感等检测成为常态化,将有一定的市场前景,各家公司提前布局,比的是更快,更准,更便捷,竞争激烈。 结束时,送一首很喜欢的“出埃及记”,愿世界尽快在这笼罩的乌云中奔跑出来,重获自由! |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号