浩欧博生物科创板过会,募资6个亿!

2020-9-4 13:42|

发布者: 沙糖桔|

查看: 3250|

评论: 0|来源: IVD资讯

摘要: 9月2日,上交所发布公告江苏浩欧博生物医药股份有限公司科创板首发过会,科创板今年又将引来一家IVD企业!浩欧博专业从事体外诊断试剂的研发、生产和销售,产品已覆盖国内30余个省及直辖市的1700余家医疗机构。在过 ...

9月2日,上交所发布公告江苏浩欧博生物医药股份有限公司科创板首发过会,科创板今年又将引来一家IVD企业!浩欧博专业从事体外诊断试剂的研发、生产和销售,产品已覆盖国内30余个省及直辖市的1700余家医疗机构。在过敏领域,公司过敏产品覆盖50余种IgE过敏原及30余种食物特异性IgG过敏原,以较好的质量和性价比在国内市场占有约30%的份额;同时,公司拓展了自身免疫性疾病检测领域,截至目前已覆盖自身免疫性疾病 40 余种检测项目,公司产品以4G对于2G产品的技术优势和性价比,已经在一定程度上对于进口企业2G产品的市场份额实现了进口替代;

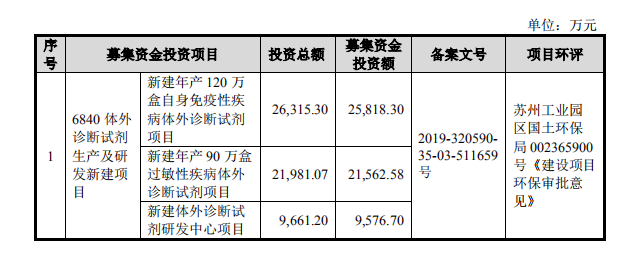

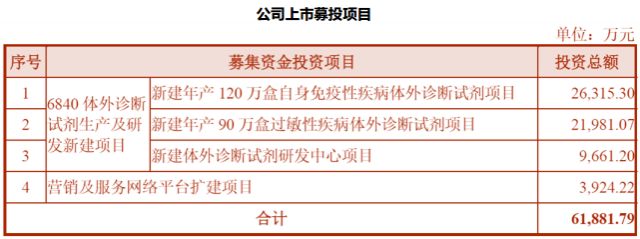

本次浩欧博拟募资6.09亿元,华泰联合证券为保荐机构。以下是公司募投计划详情:

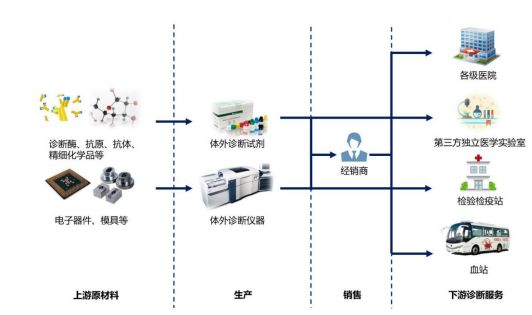

公司产品由检测试剂和配套的专用仪器及软件系统组成,主要用于过敏和自免疾病病人血液中相关抗体的检测,为临床相关疾病的诊断提供辅助。公司的过敏检测产品用于帮助患者筛查和确认过敏原以对症治疗;自免检测试剂用于定性或定量检测各种自身抗体,以辅助临床自身免疫疾病的诊断。

随着多年技术积累,公司产品由少数过敏定性检测试剂逐渐丰富扩展到多个过敏检测试剂、自免检测试剂,技术上由2G定性检测发展到3G和4G定量检测技术,由手动操作到半自动、全自动检测分析。目前,公司的过敏系列2G,3G产品和配套仪器已经实现规模生产及推广,过敏4G产品第一批已经完成研发,进入产品注册阶段;自免产品系列有2G和4G产品以及配套仪器,主要产品已取得注册证实现销售。

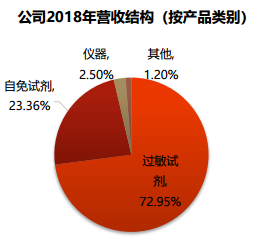

公司产品主要在医院检验科和临床实验室、第三方独立医学实验室等医学检验机构使用,已覆盖国内30余省及直辖市一千七百余家医疗机构,广泛应用于国内各级医院、医疗检测中心等医疗卫生机构,并被北京协和医院、北京大学人民医院、复旦大学附属中山医院等七百余家大型三甲医院认可和使用。按产品类别分类,公司主营业务可分为试剂和仪器,其中试剂收入占比90%以上,是公司的主要收入来源,主要包括过敏试剂和自免试剂。按检测技术分类,公司试剂产品可分为2G、3G和4G系列,由于近年来定量检测(3G、4G)有逐步替代定性检测(2G)的趋势,因此公司3G和4G产品销量占比快速增加,从7%提升至接近20%。

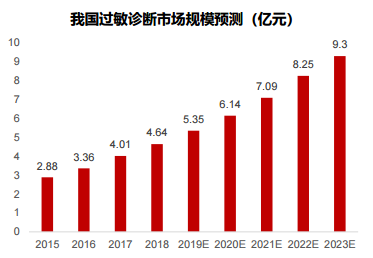

2018年全球过敏诊断市场的规模为38.56亿美元,预计未来几年以10.5%的平均增速增长,2022年规模达到57.4亿美元。国内过敏疾病检测市场起步较晚,2015-2017年,我国过敏诊断试剂市场(指厂家对经销商和终端客户销售)由2.88亿元增长至4.01亿元,复合增长率为18.09%。预计到2023年我国过敏诊断市场规模在9.3亿元左右,2018-2023年复合增长率在15%-20%左右。

公司过敏检测市场市占率31%,获批产品数量47个,高居行业第一。在国内过敏检测市场,德国欧蒙和德国敏筛是公司在定性检测市场的主要竞争对手,Phadia是公司在定量检测市场的主要竞争对手。德国欧蒙、德国敏筛、Phadia等外资企业在我国过敏诊断试剂中的市场份额合计超过50%。国内其他其他企业有浙大迪迅生物、博卡生物等,但市场份额均不大。全球自身抗体检测市场方面,预计将以8.9%的平均增长率增长,2022年规模可达到47.33亿美元。推动这一领域增长的因素包括医院和临床实验室对诊断试剂使用的增加、自身免疫性疾病的发病率上升以及对快速诊断的需求的上升。中国自身抗体诊断市场80%的市场份额被欧美进口品牌占据。未来随着更多自免检测项目出现,以及自免诊断的普及,市场容量有望进一步提升,预计到2023年我国自身抗体检测市场规模在22.28亿元左右,2018~2023年复合增长率在14%左右。

我国自免诊断市场以进口产品为主,欧美进口产品发挥先发优势,借助中国风湿免疫学科的快速发展,几乎占据了我国自免诊断市场。但2010年以后,国内企业奋起直追,进口品牌的独家垄断地位被打破,其市场份额逐渐从将近100%,跌落到75%至80%,这个趋势仍在延续。

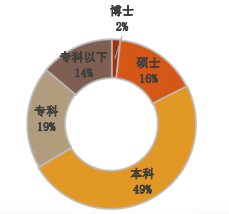

过敏和自免体外诊断行业属于知识和技术密集型行业,欧美产品2010年前垄断中国市场,公司经过多年发展,成功打破了欧美产品垄断格局,在原材料制备、质控品制备、过敏原及自身抗体检测技术、试剂及配套仪器开发方面均实现了技术突破,掌握了多项核心技术。公司当前拥有40项专利,拥有医疗器械产品注册证书101项。在过敏方面,公司已完成纳米磁微粒全自动化学发光检测技术(4G)的研发,第一批25种常见过敏原(包括食物、吸入、接触等多种类别的过敏原)已进入注册流程。在自免方面,公司是国内较早推出4G自免检测产品的企业,已有43个检测项目获得注册证并投入临床使用。公司拥有一支多学科、多层次、结构合理的研发队伍,现有研发骨干41人,本科及以上学历人员占比97.56%。并与四川大学、苏州大学等各大高校开展合作研究,针对公司产品共同进行临床应用,强大的人才战略作为公司前进的中流砥柱。

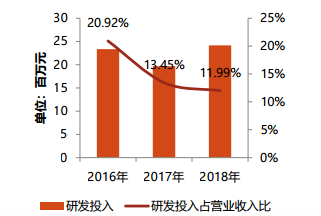

公司设立来一直坚持自主研发、技术创新,致力于投入研发,2016-2018年来分别投入研发资金2,334.85万元、1,968.67万元、2,415.28万元,占同期营业收入的比例分别为20.92%、13.45%、11.99%。持续增长的研发投入,使公司迅速从2G传统赛道切换至3G和4G高新技术领域。

本次募集资金投向提升自免试剂产能、扩建研发中心、开展200余项研发拓展项目以及扩建国内外服务中心,均系围绕公司主营业务开展,通过提高公司的生产能力、技术水平,规范公司销售渠道,有利于满足公司业务快速增长,抢占市场先机,进一步巩固公司的行业地位,提升公司综合竞争力和持续盈利能力。

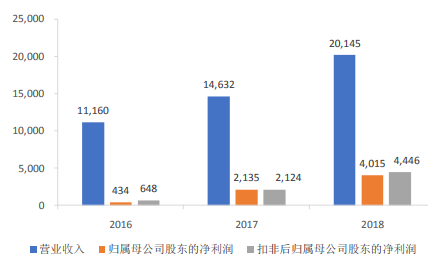

2016-2018年间,公司收入和利润均实现较快增长。公司2018年实现营业收入20145万元,三年复合增长率达到34.35%;归母净利润和扣非净利润达到4015万元和4446万元,三年复合增长率分别为88.06%和109.32%。2016-2018年公司营收、归母净利润和扣非净利润(单位:万元)

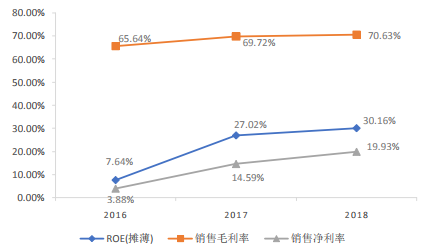

2016-2018年间,公司销售毛利率稳中有升,2018年达到70.63%。由于三项费用率的减少,销售净利率呈现逐年上升趋势,2018年达到19.93%。ROE水平由2016年的7.64%上升至30.16%。总体来看,公司盈利能力较强。

目前,国内过敏原检测市场中与浩欧博可比的主要企业包括赛默飞(Phadia)、德国欧蒙、德国敏筛、浙大迪讯和北京新华联等;国内自身抗体检测市场中与浩欧博可比的主要企业包括德国欧蒙、深圳亚辉龙、西班牙沃芬和上海科新等。在A股上市公司中,IVD行业可比公司有迈克生物、安图生物、九强生物和透景生命等。 |

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号