8月6日,北京赛科希德科技股份有限公司(以下简称赛科希德)在上交所科创板挂牌上市,发行价格为50.35元/股。

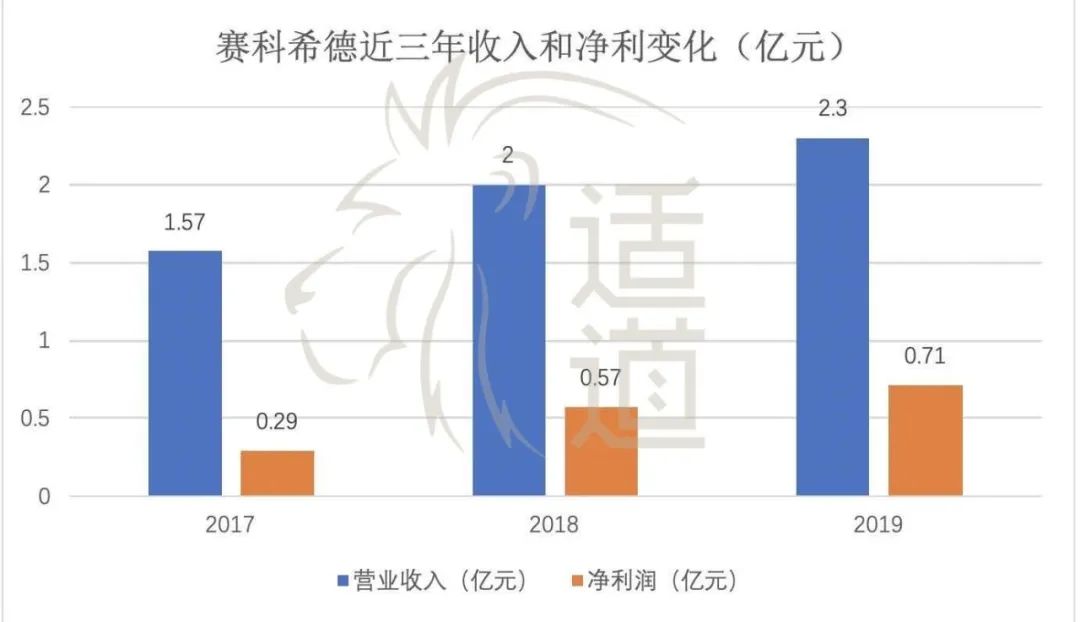

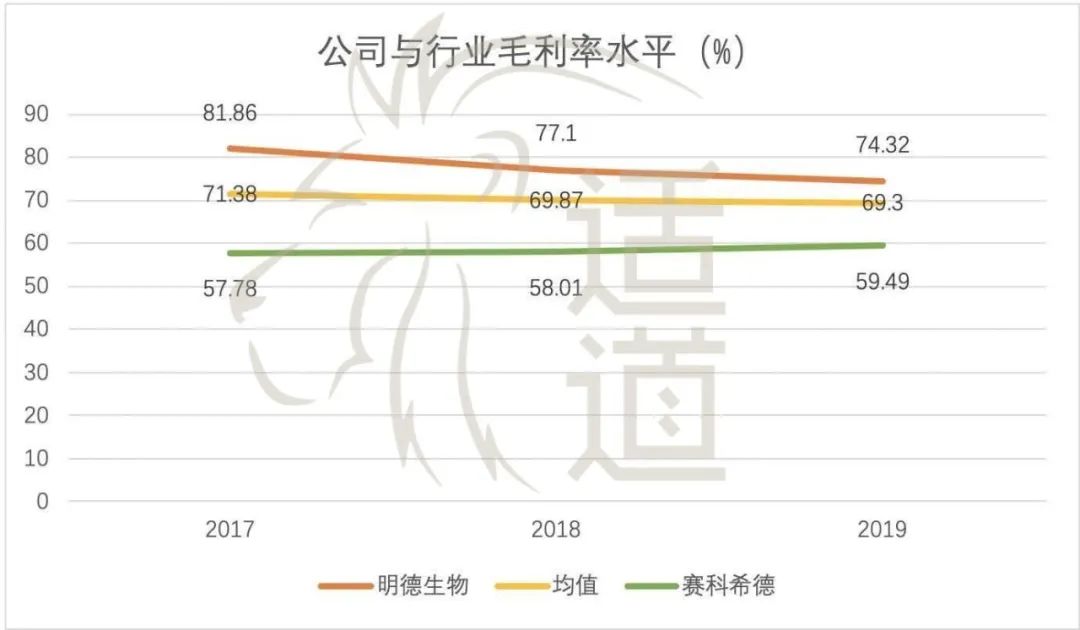

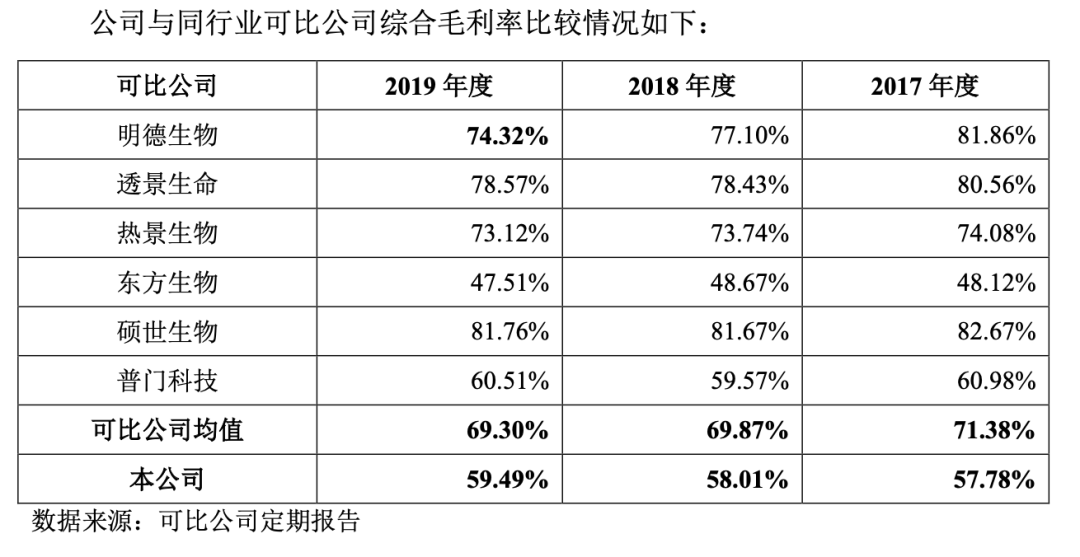

上市首日,赛科希德股价涨幅迅猛,截止今日收盘换手率高达70.79%,涨幅237.99%,收盘价为170.18元/股,市值138.95亿人民币。 自成立以来,赛科希德就专注于血栓与止血体外诊断领域的检测仪器、试剂及耗材的研发、生产和销售,不断地为医疗机构提供凝血、血液流变、血沉压积、血小板聚集等自动化检测仪器及配套的试剂和耗材。根据招股书,目前,赛科希德已发展成为国内技术领先的血栓与止血体外诊断领域的生产商之一。值得关注的是,当天科创50指数收跌0.93%,病毒检测股跌幅居前。赛科希德的这个表现也并不算好,开盘后价格一直疲软,甚至一度跌到了162元,最后的收盘价也低于开盘价的180元。赛科希德2017年-2019年,营业收入分别为1.57亿元、2亿元、2.30亿元,净利润分别为2900万元、5700万元、7100万元。从财务数据来看,公司的营收和净利保持较快增长,净利增长速度更快。报告期内,公司主营业务毛利率分别为57.78%、58.04%和59.49%,总体较为稳定且保持在较高水平,但整体低于同行业上市公司平均水平。但是公司的研发投入占营收的比重一直在下降。与之相比的是同行业可比公司研发投入占比均值分别为12.32%、12.19%、12.45%和14.73%。在2018年和2019年,赛科希德的研发投入占比在可比公司当中排倒数第一。

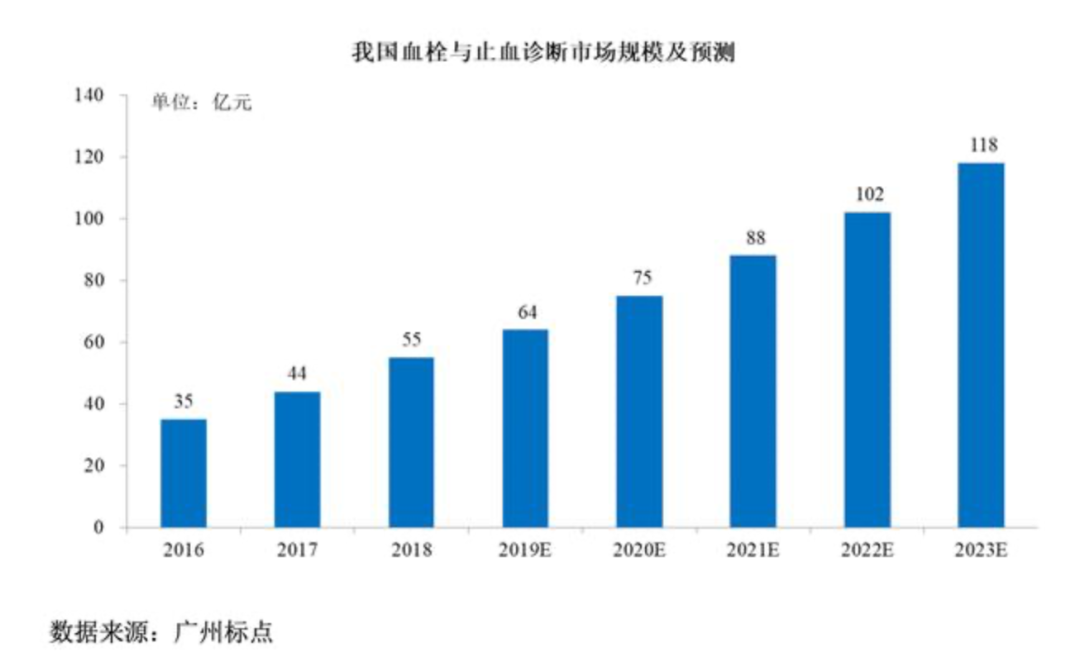

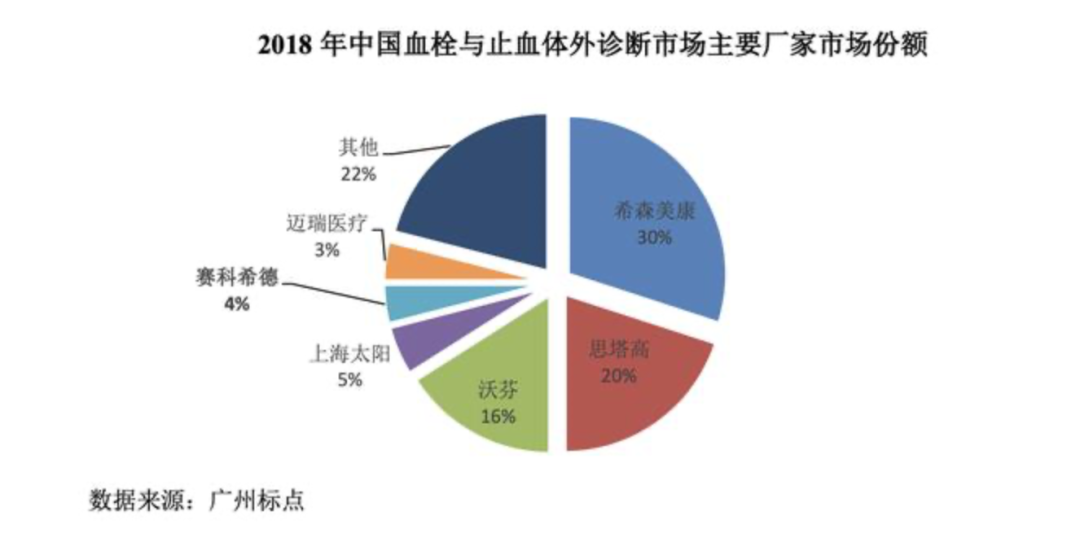

研发费用下降的同时,公司的销售费用还居高不下。2016年~2018年,公司销售费用是同期研发投入的2倍以上。看起来有为了冲收入而“强”推广的嫌疑。血栓是一类严重危害人类健康的病变,可导至脑卒中、冠心病、心肌梗死、房颤、静脉血栓栓塞症等几乎所有的心脑血管疾病,一直以来被广泛认为是心脑血管疾病的“元凶”。2017年,全球共有5600万人死亡。70%以上的人死于非传染性慢性病。其中,最大的单一杀手则是心血管疾病,即跟心脏和动脉有关的疾病。也就是说,每3个人当中就有1人死于与心血管有关的疾病。随着平均寿命的不断增加,目前我国血栓与止血诊断正处于高速发展期。2018年市场规模约55亿元,近三年的年复合增长率达25%,在IVD领域的市场份额也由2014年的6%提升至2018年的9%。预计2023年我国血栓与止血诊断的市场规模将达到118亿元,2018-2023年的年复合增长率为16.5%。尽管赛科希德财报并不亮眼,但截止目前其自主研发的血栓与止血体外诊断产品已取得21项医疗器械产品注册证书,其中:凝血类产品14项、血流变类产品5项、血沉类产品1项、血小板类产品1项。赛科希德的价值其能在于为血栓、止血手术治疗提供数据参考以预防、筛查、诊断和监测。但从另外一个方面来看,该市场也一直被外国公司所垄断。根据广州标点数据显示,2018年,我国血栓与止血体外诊断市场一直被希森美康、思塔高、沃芬等国外企业占有,这3家外企共占市场份额高达66%。作为国内主要的血栓与止血体外诊断产品生产厂家之一,赛科希德2018年市场份额占比约仅为4%。可见,身为“血栓与止血体外诊断”第一股,赛科希德更多承载的是国人的期望。在凝血诊断领域,以希森美康、思塔高为代表的外资品牌因其技术及先发优势,在我国血栓与止血体外诊断市场中占据绝对地位,占有80%以上的市场份额,覆盖国内大多数三级医院。因此在海外巨头已经形成的品牌、技术和产品优势下,赛科希德走的是“农村包围城市”路线。它将二级医院及以下的医疗机构作为主要目标,并不断向三级医院渗透。目前,赛科希德产品覆盖血栓与止血体外诊断领域的主要检测项目,已经进入国内8,000多家医疗机构,包括800多家三级医院,能够满足终端医疗机构在血栓与止血体外诊断领域的检测需求。这项体外检测市场是个“赢者通吃”的市场:同一厂家设备和试剂捆绑使用的封闭式系统性能更好、精度更高,所以,赛科希德的主营业务也分成了耗材、试剂和仪器三块。根据募资用途,赛科希德计划分别投入6938.46万元和8,030.86万元到建设研发中心和生产基地的项目中。继续加码研发,有助于赛科希德缩小和海外巨头在产品性能上的差距,向三级医院等高端市场进发;新生产基地将大幅提升赛科希德的产能,其中测试仪器的产能将增加七成以上,试剂产能将达到2018年的3倍。毕竟,和迈瑞、迪瑞等国内医疗巨头不同,赛科希德业务单一,产品仅布局在血栓与止血体外诊断一个赛道上,除了从竞争中突围而出外,公司别无选择。渗透三级医院尚需时日,而分级诊疗制度释放出的 “农村包围城市”机遇则近在眼前。血栓与止血体外诊断设备逐渐普及,二级医院及以下医疗机构市场份额占比从2016年的25%增长至2018年的30%。考虑到分级诊疗制度将不断完善,心血管疾病“早诊断、早治疗”的诊疗思路和硬件配套也将逐步跟进,期待未来赛科希德本土作战优势会逐步凸显。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号