前言 本来不想写的,但看到不少行业大小号要么是直接翻译官网英文通稿,要么就是收钱发通稿,忍不住问一句:在一个几乎没有季节影响的行业里用同比(20Q2 VS 19Q2)来看季报,你们真的是认真的? ——吃瓜,不分季节

首先,什么公司适用于“同比分析”?某乎上给的判断依据通俗易懂:受季节影响较大,且成长性不明显的公司。反之“成长性特别强或者业务受季节影响小的公司”则适用于“环比分析”。 至少到目前为止,我们没有看到有研究提示肿瘤确诊与季节明显相关,而即使真的相关,当前各公司的市场渗透率还远不到能被患者总量影响的地步。 所以,虽然铺天盖地的通稿都在告诉你2020年Q2相比于2019年Q2有了什么有变化,但请保持冷静,真正有价值的对比藏在2020年Q2、2020年Q1和2019年Q4的环比分析里。

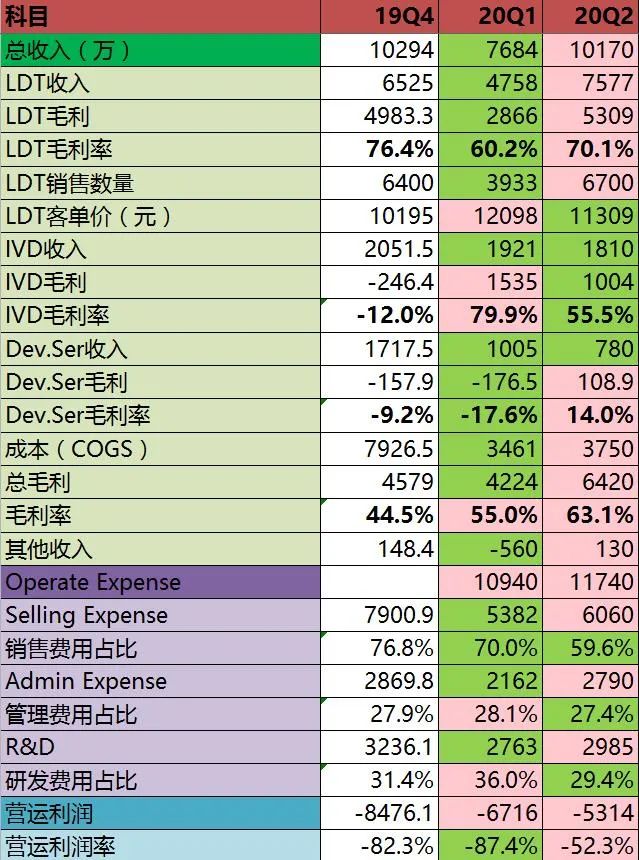

工欲善其事:这三个季度的数据在哪里? R司在自己的官网列示了各季度的数据,简单明了:ir.brbiotech.com F司的要自己加工下,2020年Q2的简单,这次发的季报就是。2020年Q1的数据也不难,在上市前的最后一份招股说明书里对于财务数据有一个分类是“For the Three Months Ended, 2020”。2019年Q4的稍微折腾一点,因为上市前的第一份招股说明是截止到2019年Q3的,第二份招股说明书是截止到2020年Q1的,所以并没有哪个地方单列了2019年Q4这个分类,所以只能结合一下,把第二份招股说明书中披露的2019年全年财务数据-第一份招股说明书中披露的2019年Q1-3财务数据,就能得到2019年Q4。 总之,我们有了如下的表格(绿色代表与上一个季度相比降低,红色代表与上一个季度相比增加): 注:R司和F司的业务板块中,“药企服务”和“Development service”似乎不完全对等,Dev.service=药企服务+测序服务,目前从报表中无法单独拆分 R司

F司

怎么看这份表格?可以沿着这个思路

企业赚取利润是天职,而毛利润可以简单理解为:∑(各业务收入*各业务毛利率) 因此可以关注下以下指标: 1. LDT、入院/IVD、药企服务(F司为Dev.Service,中间不仅仅是药企服务,目前无法从报表中拆分)这三个业务各自的收入 2. LDT、入院/IVD、药企服务这三个业务各自的毛利率变化 3. LDT的客单价是否在提升(这意味着销售产品的升级),这种提升是否同步带来了毛利率的提升?

人怕出名猪怕壮,但企业不怕,越出名意味着建立用户认知的成本越低。如果简单的来看,品牌效应越强则应该销售费用越低。而管理体系的升级可以理解为“单位管理成本所创造的价值更大”。 因此可以关注下以下指标: 1. 销售费用与收入的比值是否在下降? 2. 管理费用与收入的比值是否在下降?

(图片来源网络,侵删)

首先我们要明确下,从会计准则的角度,看净利润会受到很多“非经常因素”的影响,比如这一次就有看到标题是“同比扩大1987%!二季度巨亏28.32亿元”的,但实际上不过是优先股转变为普通股后将账面价值转入股东权益的会计操作而已,一次性的,跟经营没什么太大关系。 真正需要关注的是运营利润/亏损,这个体现了企业经营的现状。同时要注意的是,运营亏损是计入了“研发费用”的,而对于高科技行业来说,研发费用的持续投入是确保企业未来形成和巩固竞争壁垒的基础。 因此可以关注下以下指标: 1. 营运亏损/收入是否环比收窄? 2. 研发费用/收入是否逐步提升? 3. 营运亏损中有多少是来自于研发费用? 结尾 这半年来,行业公司先后上市,后面还有马上要上的,煞是热闹。但热闹背后,我们也需要看到:

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号