2020年如约而至,只是和我们的想象不大一样。 不过,我们满怀信心——我们会赢,一切都会回到正轨。 商业世界也是这样, 全球TOP5的医疗公司都完成了换帅,正式开启了下一代领导人的竞争。 而手术机器人、医疗数字化、新兴技术将成为医疗器械领域发展愈发重要的布局和驱动。 在回到正轨之前,医趋势为您带来最新2019年全球医疗世界排名!

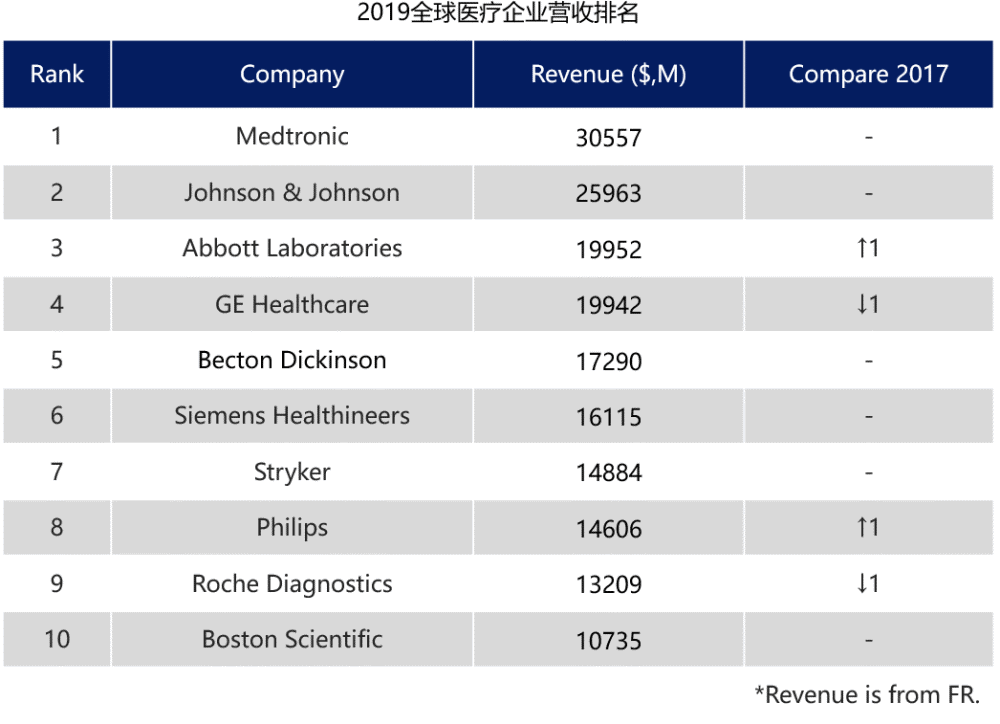

*汇率均以2019年12月25日当日汇率换算。以财报发布为基准。 2019年,全球前10医疗企业营收,除强生医疗均实现正增长。 美敦力、强生医疗:仍然以强有力的优势占据行业前两位; 雅培:通过+6%的增长,以1000万美元的微弱优势排名上升1位至第3,这已经雅培自2017年以来连续三年排名上升; GE医疗:2019年仅+1%的增长,不敌雅培,下滑至第4; 碧迪医疗、西门子医疗、史赛克、波士顿科学:均保持了8%-9%的高增长,在排名中保持不变,分别位居第5、第6、第7和第10; 飞利浦:凭借+9%的高增长,排名上升1位至第8; 罗氏诊断:由于业绩增长不佳,仅+1%,被飞利浦超越,排名下滑1位至第9。 1 美敦力(Medtronic) 2019年营业收入(百万美元):30557 2019年营收:+2% 研发费用:2253(占总营收 8%)

2019年,美敦力不仅稳坐老大宝座,而且将之前三年连续放缓至1%的增速提拉至2%。主要由恢复性疗法业务、糖尿病业务做支撑。 关键业务表现: 心血管业务占比38%,同比+1%。相较于2018年+8%的增长,2019年基本维稳。主要是受到心脏节律与心衰业务下滑2%的影响,下滑来源于美国市场上心脏起搏器、左心辅助装置的竞品压力;冠脉及结构性心脏病业务、主动脉及外周血管业务仍保持增长。 微创治疗业务(柯惠)占比28%,同比-3%。增长主要由外科创新业务所驱动(+4%),但不敌呼吸、胃肠和肾脏业务的大幅下滑(-14%);呼吸、胃肠和肾脏业务主要受2017年的业务剥离所影响,患者监护驱动该业务增长。 恢复性疗法业务占比27%,同比+6%。增长主要受到脑疗法(+11%)、疼痛疗法(+10%)的强劲增长和专业疗法(+5%)的稳定增长推动;脊柱业务下滑1%。 糖尿病业务占比8%,同比+12%,来源于人工胰腺MiniMed 670G的销售。 区域方面: 美国市场营收161.94亿美元,占比53%,同比+2%;除了仍受微创治疗业务qixia细分出售的不良影响外,其他细分业务均保持增长;糖尿病业务增长高达+9%。 美国以外成熟市场营收96.31亿美元,占比32%,同比与2019财年持平;心血管业务、微创治疗业务下滑,糖尿病业务暴涨+16%;日本、韩国市场持续增长。 新兴市场营收47.32亿美元,占比15%,同比+6%,所有细分业务均保持增长;但整体增速放缓,不及2018财年的+12%;增长主要由中国、中东和非洲、东欧以及南亚和东南亚的强劲业绩推动。 2020发展趋势: 一直以来,美敦力的三大核心战略为:治疗创新、全球化、以及经济价值。美敦力认为其2019财年的业绩表现仍然来源于对这三大策略的持续执行,而2020年,这三大核心战略仍是其推动业务发展的重点。 美敦力通过资产重组来使得其业务聚焦在高价值领域: 加紧布局手术机器人领域,继2018年底17亿美元收购医疗机器人设备公司Mazor Robotics后,2019年4月16日,首届2019中国基金BV百度风投医疗机器人大赛在上海启动,鼓励医疗机器人在中国的发展;2019年12月,美敦力在印度推出了隐形版机器人指导手术系统——MazorX。 2019年5月13日,美敦力宣布退出部分骨科业务;同时收购Titan Spine,以提高钛脊柱产品的竞争力。 美敦力处于全球CEO换届的关键时期: 2019年8月28日,美敦力宣布其全球CEO Omar Ishrak将于2020财年结束后退休(65岁),恢复性治疗业务负责人Geoff Martha将于2020年4月27日接替Ishrak,成为新任CEO。 2 强生医疗 (Johnson & Johnson) 2019年营业收入(百万美元):25963 2019年营收:-3.8% 集团研发费用:11355(占集团总营收14%)

2019年,继2018年增长放缓后,强生医械业务出人意料呈负增长(同比-3.8%)。主要受占比最大的两大业务即外科手术、骨科业务下滑的影响;介入解决方案业务中的电生理学产品、高级外科业务中的国际能源和记录产品、视力业务中的ACUVUE隐形眼镜推动增长。 关键业务构成: 外科手术业务占比37%,同比-0.5%;仍然受到Ethicon(爱惜康)qixia高级灭菌产品事业部(ASP)剥离的影响,高级外科业务(+2.3%)是增长的主要驱动力,国际市场增长显著(+4.8%)。 骨科业务占比34%,继续下滑,同比-0.5%;整体下滑滑幅度缩小(2018年同比-1.9%);市场对髋关节业务中ACTIS stem和KINCISE手术自动化系统、创伤业务新产品需求强劲,但膝关节和脊柱业务下滑。 眼科业务占比18%,同比+1.6%,主要由一次性隐形眼镜ACUVUE OASYS双位数增长以及国际市场上眼科手术的强劲增长所驱动。 介入解决方案占比12%,同比+13.3%;增速最高的板块。由电生理业务(+16%)驱动,qixia的房颤治疗业务和THERMOCOOL SMARTTOUCH导管业务高速增长。 *强生医疗逐步退出糖尿病护理业务,只保留了专注研发生产可穿戴胰岛素贴片的Calibra Medical,2019年该业务无营收。 区域方面: 美国市场营收123.84亿美元,占比48%,同比-3.5%。主要受外科手术业务-7.2%的下滑影响。 国际市场营收135.79亿美元,占比52%,同比-4.1%。外科手术业务、骨科业务下滑。 2020发展趋势: 强生医疗逐步退出了糖尿病护理领域,聚焦外科手术、骨科、眼科、介入解决方案四大板块。 未来,强生医疗聚焦治疗,发力AI,寻求创新加速度。 以骨科为例,与美敦力发力手术机器人一样,强生医疗也将骨科未来聚焦于此,并致力于融入人工智能: 2018年收购外科手术软件技术开发商Orthotaxy; 2019年先后收购了手术机器人企业Auris Health、骨科手术导航软件开发商JointPoint。 2019年9月,强生医疗推出了新的3D打印钛脊椎植入物生产线。 2019年11月,强生医疗与中国骨科人工智能领跑者北京长木谷医疗科技有限公司(长木谷)正式签订了中国骨科AI Joint战略合作项目。旨在将顶尖关节外科权威专家们丰富的手术经验转化成标准算法供机器深度学习,最终提升手术的精准性和安全性。 3 雅培医疗 (Abbott Laboratories) 2019年营业收入(百万美元):19952 2019年营收:+6% 集团研发费用:2440(占集团总营收8%)

继2017年排名上升3位、2018年排名上升1位后,2019年雅培医疗业务同比+6%,排名再次攀升,由第4上升至第3位。 可以看到,虽然并购圣犹达和美艾利尔的协同效应衰减,但雅培医疗仍保持了较高的增速,从而实现了排名的跃升。 雅培医疗关键业务表现: 诊断业务占比39%,同比+2.9%,主要受益于传统诊断业务中Alinity系列产品的广泛应用;分子诊断业务由于非洲某些非城府组织采购模式的变化,在国际市场上的业绩大幅下滑; 美国市场同比+6.3%,国际市场同比+1.0%。 医疗设备业务占比61%,同比+7.6%; 其中,

声明:1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。 3、所有再转载者需自行获得原作者授权并注明来源。  最新评论相关分类图文热点 最新文章

关闭 官方推荐 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号