顺着医保控费这一思路,编者观察到医院正在推进取消药品加成。 目前已经开始试点,部分复诊疾病和慢性病用药处方的有序外延,而这些外流的处方药最终都将由合规的连锁药店来进行承接。

医院砍掉了15%药品加成的收入后,将会切切实实影响医院的待遇水平。 而医疗器械和医药是天平的两端,药品加成被取消后,国家鼓励医院提高服务性收费,那么医生就会倾向于让病人住院、做CT检查、心电图、抽血或者手术。 这就刺激了医疗器械行业的高速增长,而体外诊断产业IVD则是医疗器械行业细分里,最具商业价值、利润较高、监管宽松同时增速最高的行业。

以上就是我近期从行业角度做的选股思路分享,用巴菲特的话来说就是:“人生就像滚雪球,最重要之事是发现厚厚的雪和长长的山坡。”

体外诊断行业再继续细分下去的话,床边快速诊断(POCT)又是IVD 行业增速最快的细分领域。在这条快车道里,国内A股的上市公司有三家分别是,万孚生物、基蛋生物、明德生物。

这三家上市公司各自的优势、基本面情况、以及预期的发展将会如何,这就是本文要分析的重点,相信看完后会对投资具有极大的参考价值。

POCT行业介绍 与其他体外诊断产品相比,POCT 产品具有三个方面的鲜明特色: 1. 检测时间:POCT产品缩短了从样本采集、检测到结果报告的检测周期; 2. 检测空间: POCT 属于在被检测对象身边的检测; 3. 检测的操作者: POCT 的操作者可以是非专业检验师,甚至是被检测对象本人。

POCT(Point of Care Testing,即时检测)就是以后人手都有一个检验科小的集成化的智能设备,可以随时随地做检测,没有必要到医院排队抽血等结果。 譬如怀孕,买一个尿条在家里面就可以自己测试,一分钟不到就可以出现结果阳性还是阴性。 所以检验的一种趋势,一是在医院或实验室采购自动化或集约化的检验; 另一种是在个人家庭里面分散的个人自我检测方式。

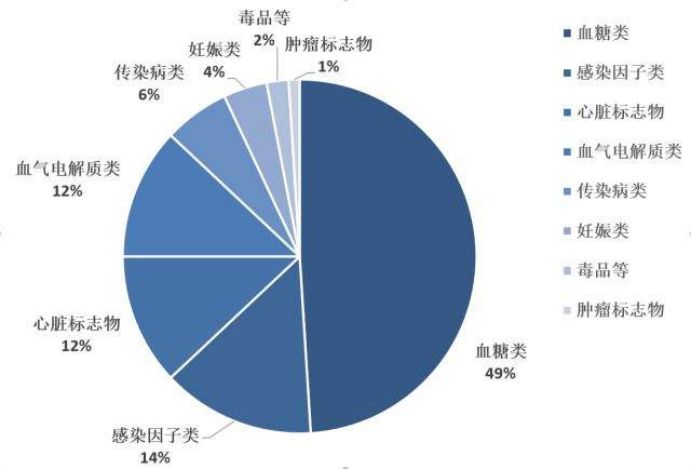

从检测项目来分,主要集中在血糖、妊娠、感染因子、心脏标志物、血气电解质、传染病检测、毒品检测、肿瘤标志物八个领域。

但POCT不完全局限于医学检验,它涵盖了空气、水、食品安全,还有灾难的应急救援,以及CTC重大疾病的预防。

POCT行业未来的想象空间 可能十年以后,个人和家庭的健康管理市场将爆发式增长,是非常巨大的市场。 像小米、微软还有苹果都推出了一些健康产品,这些穿戴设备是玩具型的,不能解决具体的问题。 真正要解决人的健康管理问题,做到实时监测,肯定是要靠POCT的产品,通过穿戴式设备和实时监控,用户在家里可以检测怀孕、排卵期、血糖指标和心梗指标等。

POCT和IVD是有重叠的部分,例如生理指标的检测,但也有不重叠的地方,POCT的规模比IVD大,中国有一个物联网和互联网的POCT创新联盟,这意味着以后的健康管理是一个网络,它包括了基于信息传送的互联网,还有基于药品、医疗器械配送的物联网,健康管理也是网络其中一个点,人的生理指标或生化指标的采集器就是POCT的产品,比如说血糖仪、心电图监护仪,数据采集器就是POCT的产品,POCT产业今后可能像互联网产业一样,是一个千亿级规模的产业。

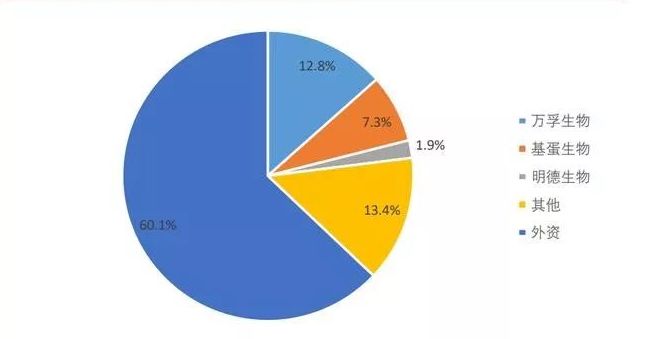

国内POCT市场份额 从规模来看罗氏凭借血糖检测等多方面的优势取得领先地位,占全球POCT市场份额预计超过15%,其他血气/电解质领先企业雅培,心脏标志物领先企业美艾利尔,HIV感染快速检测领先企业ChemBio等均占有重要的市场地位。 我国POCT 行业起步较晚,大多数POCT 产品生产企业普遍规模较小,市场集中度较低。但经过多年的发展,各个领域内均有国内优秀的企业产生,他们通过多年的技术积累不断突破国外巨头的技术垄断,在部分市场进口替代并出口国外。如血糖检测的三诺生物,心脏标识物的南京基蛋,妊娠检测的万孚生物,金标快检市场份额较大的英科新创等。 类似于体外诊断行业整体概况,我国POCT领域主要以进口产品为主,国内企业仅占据约40%的份额,且以二级及以下市场为主。鱼跃医疗、三诺生物在血糖监测类产品中取得较好成绩。

三家POCT上市公司的简介和各自侧重点 万孚生物是国内POCT产品类型最为丰富的企业,主要覆盖四类POCT产品:妊娠及优生优育检测、传染病检测、慢性疾病检测、以及毒品检测(主要市场是美国);拥有行业唯一的国家级实验室——自检型快速诊断国家地方联合工程实验室。 公司是国内首家“零缺陷”通过美国FDA现场考核的体外诊断试剂企业,也是国内极少数POCT产品大规模出口准入门槛极高的欧美发达国家的企业。

基蛋生物主要以心血管检测、炎症及肾脏检测为主;是国内最早成功开发并生产心血管类试剂的企业之一,具备国内领先的心脏标志物定量检测产品研发和生产能力,其心脏标志物检测已达到世界先进水平。

明德生物的心脑血管产品是其主营业务,和基蛋在很多区域短兵相接。感染类检测产品是其特色,同时也是国内首家实现PCT降钙素原、S100-β蛋白全血床旁快速检测的企业。

可以看到三家公司的营收复合增长率、利润复合增长率、净利润率、净资产收益率ROE、负债率、现金利润比等数据都非常优秀,说明这个细分行业绝对是一条绝佳赛道。 POCT行业从行业生命周期来看,应该是正处在市场增长率高、需求增长快、技术趋于稳定、进入壁垒提高的行业成长期。 接下去就是在这个细分赛道中,找到那匹最快的**或者赛车了。

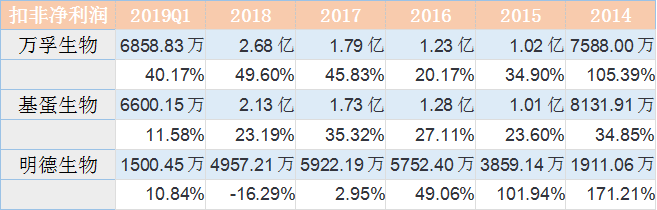

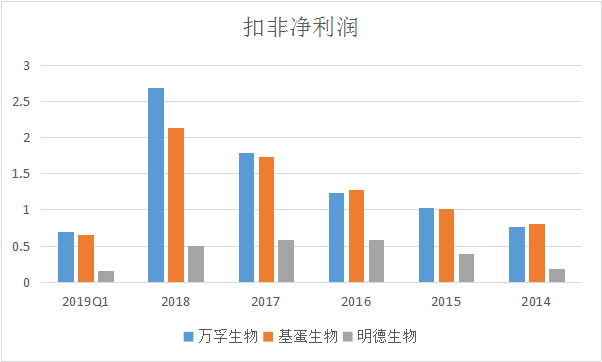

营收及扣非净利润 数据对比

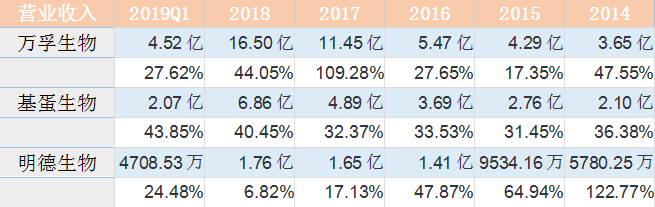

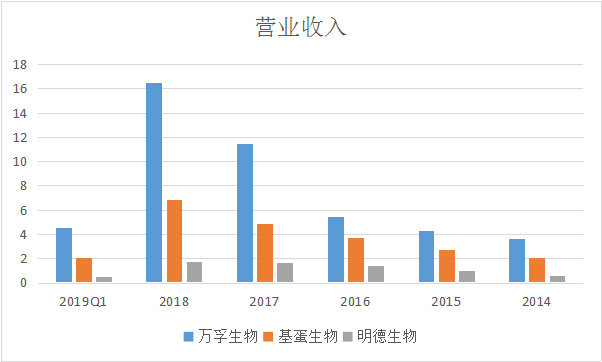

单纯从营收规模上来看,万孚生物近几年已经将差距逐渐拉开,远远领先于基蛋生物和明德生物。

但是结合扣非净利润就能看出,万孚生物近几年扣非净利润的增速是低于其营业收入增速的,而且在2016年扣非净利润甚至略微低于基蛋生物。 主营业务方面,基蛋生物以定量检测为主,心血管类检测产品比重高达62.7%,且推出多种三联检测试剂盒致使毛利率高达93.76%,整体毛利率居于较高水平; 明德生物以心脑血管及感染类疾病为主,其中在感染类检测试剂领域具有先发优势,话语权较强,毛利率显著高于基蛋生物; 万孚生物为定性兼定量检测,毛利率稍低的毒品、妊娠类业务以及贸易类业务占据公司超50%的份额,慢性病检测和传染病检测比重相较于基蛋和明德稍低,因此万孚生物整体毛利率较低。

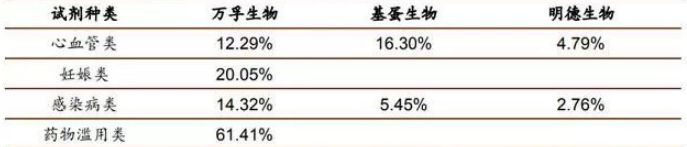

三家企业在心血管检测业务方面都有较大比重,其中万孚、基蛋、明德分别占据国内心血管POCT检测市场的12.29%、16.30%和4.79%,随着公司产品技术的不断迭代,进口替代下市场增量空间较大;妊娠类和毒品检测类POCT以定性检测为主,门槛低,性价比突出的国内企业竞争优势明显;感染类检测产品市场空间大,但我国正处于导入期,未来国产产品有望进一步放量。

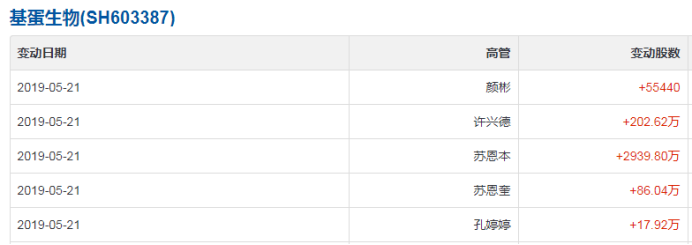

写在最后 基蛋生物的股东今年5月份进行了一波送转股份

而明德生物将于2019年7月10日有限售解禁股。 另外万孚生物拥有行业唯一的国家级实验室——自检型快速诊断国家地方联合工程实验室。工程实验室是发改委把这个行业最优秀的企业拿出来,把它作为一个国家级的示范基地,引领上下游的相关企业和相关行业的发展,这就是发改委要做工程中心和工程实验室本质的出发点和宗旨。这种工程实验室在一个领域里面只给一个单位,包括公司、大学和研究机构,所以公司能够独立拿到国家在快速诊断这块国家级的工程实验室,也表明公司在这块的研发力量、团队建设方面已经是处于国家前列。同时,还承担了不少国家级科技部的863项目,国家科技部的“十三五”规划的发展项目,就是新型POCT产品仪器与试剂系统的研发。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号