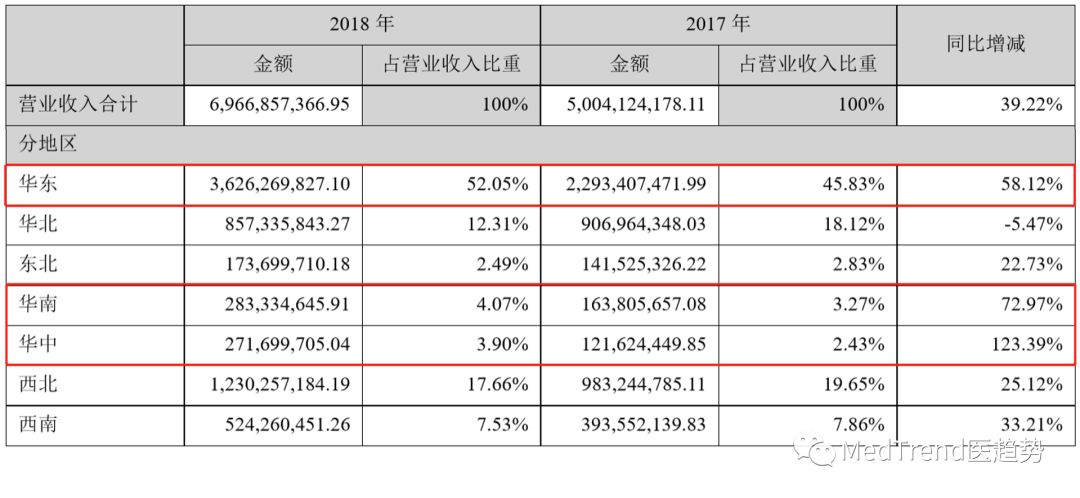

有意思的是,国内市场上,这三家的主战场都在华东,华东分别贡献了超50%的营收。第二大市场则各不相同,迪安诊断第二大市场在西北,润达医疗第二大市场在东北,美康生物则在华中。

▲中国IVD代理商-迪安、润达、美康2018财年数据

▲中国IVD代理商-迪安、润达、美康2019年Q1数据

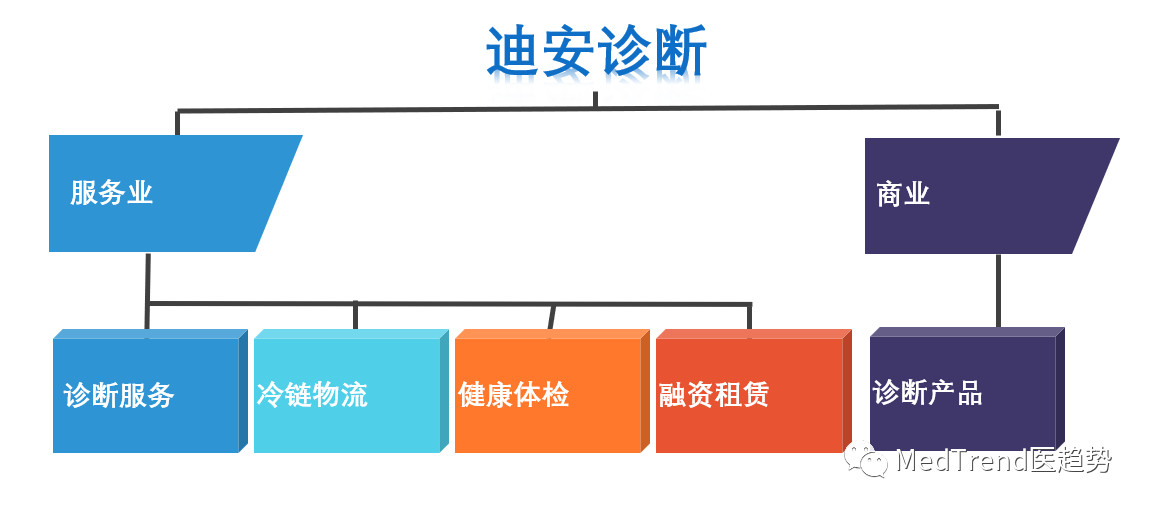

整体营收 2018年,迪安诊断营收69.67亿元,同比+39.22%。 净利润:3.89亿元,同比+11.6%。 基本每股收益:0.71元/股,同比+10.94%。 业务营收分析 迪安诊断以打造“医学诊断整体化服务提供商”为总体战略目标,持续推动诊断服务、渠道代理、合作共建三种商业模式有效联动。

▲迪安诊断业务架构

▲迪安诊断业务营收数据 迪安诊断的业务营收主要分为服务业和商业两大板块。2018年, 服务业:营收24.96亿元,同比+24.23%,在总营收中的占比由40%下降至36%。毛利率41%。服务业细分领域包含诊断服务、冷链物流、健康体检和融资租赁。其中

商业,即诊断产品:营收44.71亿元,同比+49%,占总营收的64%。毛利率30%,低于服务业。 区域分析

▲迪安诊断的区域营收 华东:是迪安诊断的主战场,贡献了总营收的52.05%,同比增长高达58.12%; 西北:是迪安诊断第二大市场,贡献12亿营收,占总营收的17.66%,同比+25.12%; 华北:贡献总营收的12.31%,是迪安诊断的第三大市场,但2018年表现不佳,业绩上存在5.47%的下滑; 从增长来看,华南、华中地区最为亮眼,分别贡献了+72.97%和+123.39%的增长。 研发分析 2018年,迪安诊断在研发上投入1.66亿元,同比+26%。金额上属于三家最高。主要投入在病原体微生物快速诊断研发平台、分子诊断技术研发平台、生物质谱技术平台、实验室管理系统、大供应链链项目。

* 合作共建模式是指在医院实验室人、财、物所有权不变的前提下,与医院达成合作协议,为医院实验室提供技术与管理方面的咨询建议和管理输出。

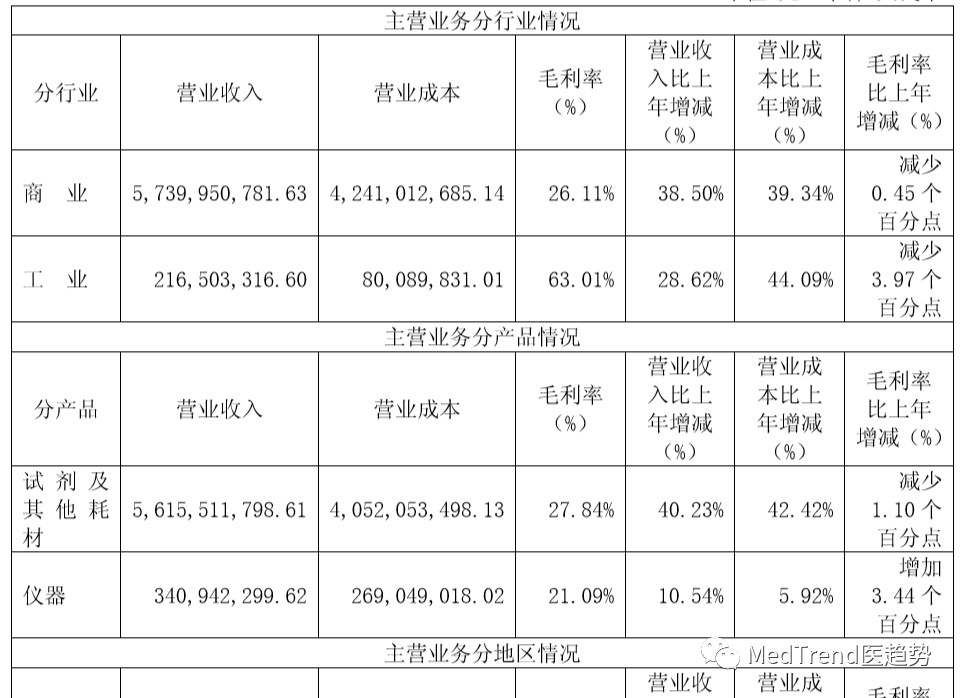

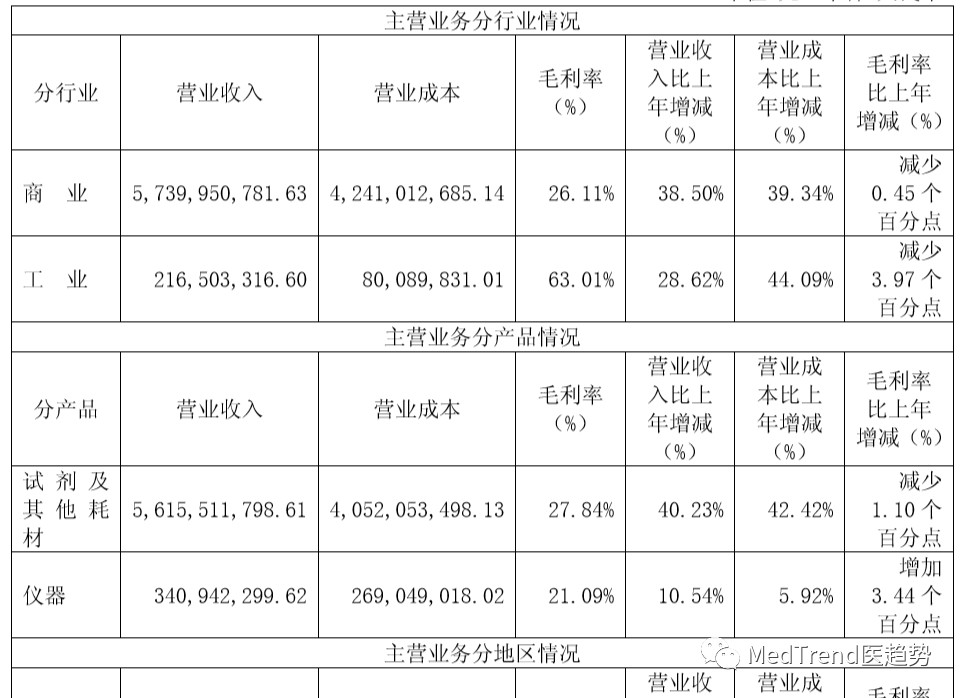

整体营收 2018年,润达医疗累计下属公司36家,累计营收59.64亿元,同比+38.10%。增长主要是由于业务范围延伸到了东北、华北、华中、西南等地区(投资并购),原主营华东地区的营收也保持较快增长。 归属母公司股东净利润:2.62亿元,同比+19.51%。 基本每股收益:0.45元。 业务营收分析 润达医疗作为医学实验室综合服务商,主要向各类医学实验室提供IVD产品和专业技术支持的综合服务。公司的综合服务内容包括两方面:

▲润达医疗的经营模式(点击可查看大图)

▲润达医疗营收数据-按行业 * 商业:即主要从事医学实验室综合服务业务,属于体外诊断产品流通与服务,主要为商业业态; * 工业:即自主品牌产品的研发、生产、销售业务,属于体外诊断产品研发、生产制造,主要为工业业态。 按照行业划分,2018年, 商业(IVD代理商):营收57.40亿元,毛利率26%,占总营收的96%。 工业(自主研发):营收2.17亿元,毛利率高达63%,占总营收的4%。自主品牌产品的生产在一定程度上受到了上海生产基地搬迁的影响,但同比增长超28%,取得了较好的市场表现。 随着两票制等政策的逐步实施,对体外诊断流通企业的专业技术服务能力要求日益提高,促使传统的代理渠道模式向综合服务模式转变,市场集中度将快速提高。润达医疗在2018年整体综合服务业务收入约占总收入30%,较同期增长45%。

按照产品划分,2018年, 试剂及耗材:营收56.15亿,毛利率27.84%,占总营收的94%。其中

仪器:营收3.41亿,占总营收的6%,毛利率21%,是唯一毛利率上涨的细分领域。 润达医疗通过信息化系统对库存进行集团化管理,加强库存的流转。2018 年末库存总额11.51亿元,在收入增长16.46亿元的情况下,库存仅增加了1.07亿 元。

▲润达医疗一系列并购计划 润达医疗自2015年上市以来,就通过多次并购不断跑马圈地,交易金额超30亿元。并购让营收增长的同时,润达医疗的商誉和负债率也暴增,一度成为质疑的焦点。 * 商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。 2018年利润的提升,让润达医疗的资产负债率由2017年的61.43%下降到58.49%,商誉的账面价值为 16.56 亿元。 区域分析

▲润达医疗区域营收分析 2018年,润达医疗在其2017年已基本完成的市场布局上,进一步落实渠道扩容,将业务范围快速覆盖到华东、华北、东北、华中、西南地区,华中、西南地区的收入增速尤其出色。 华东:与迪安诊断一样,华东市场也是润达的主战场,贡献34.69亿元,占总营收的58%;增速最低(+18%) 东北:是润达医疗第二大市场,贡献16%的营收,同比+97%。 华北:占比14%。 西南:占比最小,仅占3%,同比暴增187%。 华中:占比8%,同比暴增227%。 研发费用 2018年,润达在研发上投入0.44亿元,同比+29%。研发资金主要用于临床实验室质控管理(软硬件及质控品)、基质金属蛋白酶3测定试剂盒、糖化血红蛋白分析仪、全自动发光免疫分析仪等。 研发投入度属于三家中最低,不过想想润达医疗的最闻名的身份——IVD代理商,似乎这样的研发投入也属于情理之中。 未来发展 未来 3-5 年内,润达医疗将本着“以客户需求为导向,以综合服务为核心”的理念,立足IVD,以成为中国医学实验室的整体综合解决方案提供商为战略目标,继续扩大经营规模,提升综合服务水平,完善自主品牌产品体系。

整体营收 2003年创立、2015年深交所创业板上市的美康生物是一家专业从事IVD试剂及仪器的研发、生产、销售,及医学检验服务为一体的国家高新技术企业。 2018年,美康生物营收31.35亿元,同比+21.32%。 净利润:2.41亿元,同比+4.99%。 基本每股收益:0.71元/股,同比+7.58%。 业务营收分析 美康生物主要产业为体外诊断试剂、仪器及独立第三方医学诊断服务。重点打造以提供区域性医学检验服务为核心的第三方医学检验中心。

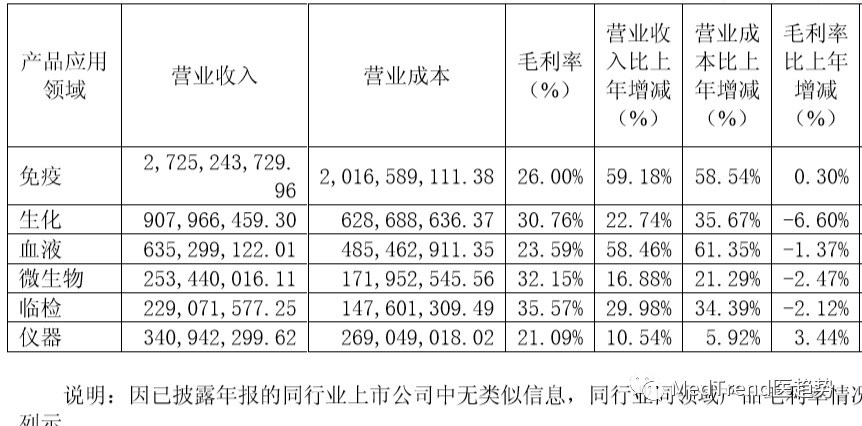

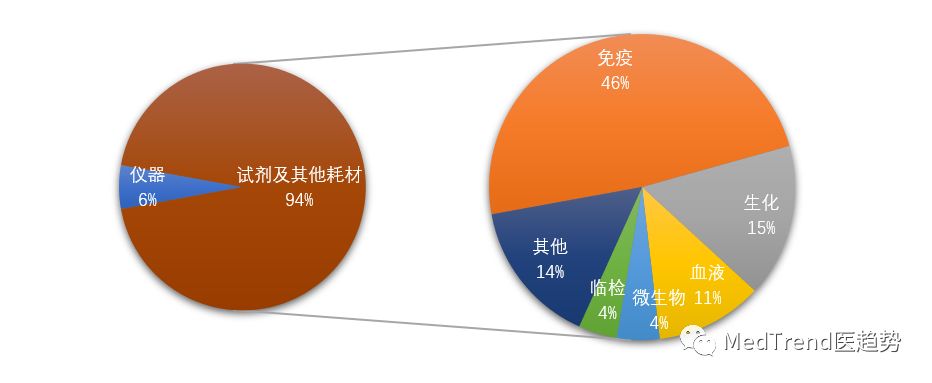

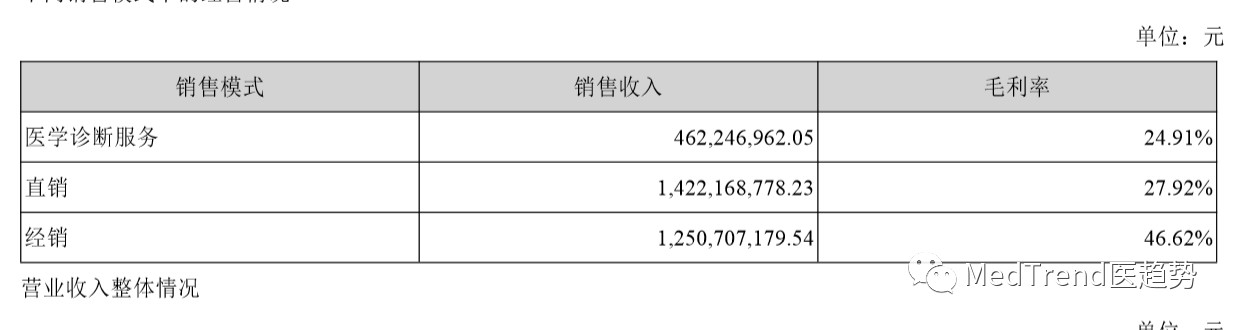

▲美康生物营收数据 体外诊断试剂:营收24.22亿元,同比+15.89%,是美康生物营收最大的板块,占总营收的77.24%。毛利率34.12%,仅略微低于体外诊断试剂原料(毛利率38.68%)。 体外诊断仪器:营收1.99亿元,同比下滑4.19%,是所有业务中唯一下滑的板块,毛利率也最低,仅13.36%。 医学诊断服务:营收4.62亿元,美康生物第二大业务。在所有板块中增长最高(+89.74%)。毛利率24.91%。 体外诊断试剂原料:仅占总营收的0.23%,同比+79.16%。 其他:占总营收的1.45%。 美康生物一方面在成熟的市场布局区域医学检验共享中心,推动分级诊疗;另一方面,通过合作共建的方式,为客户提供一站式解决方案服务体系,成为医学检验集约化系统供应商。 区域分析

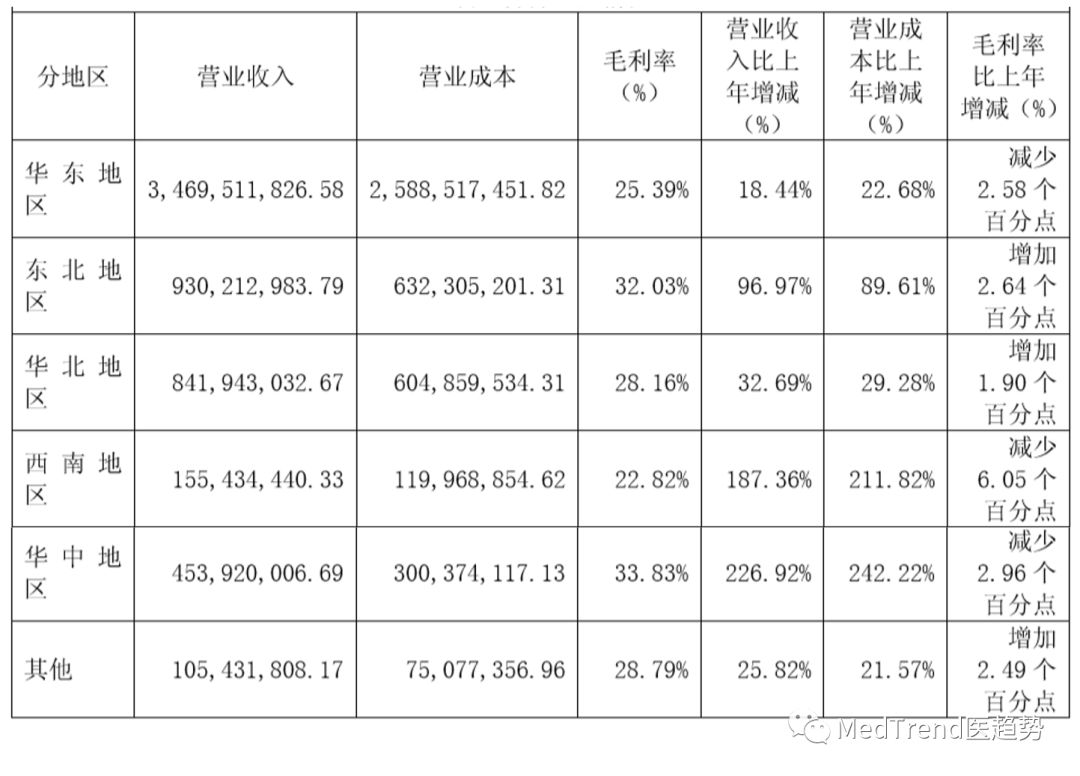

▲美康生物区域营收 华东:华东也是美康生物的主战场,贡献了高达51.26%的营收,同比+22.63%。 华中:美康生物第二大市场,占总营收的14.66%,在所有区域中增长最高(+54.35%)。 西南:美康生物第三大市场,占总营收9.94%,增长最低,仅+1.13%。 华北:占总营收9.74%,略类低于西南市场。 国外:美康生物是少有的将IVD业务拓展到国外市场的经销商。虽然国外市场营收仅占总营收的0.65%,但增长率高达234.69%。这意味着美康生物已经开始进军国外市场。 研发分析 2018年研发投入1.10亿元,同比+18.44%。 新取得31项产品注册证,1项美国FDA认证、2项韩国KFDA认证和18项印尼IndonesiaMOH认证。 未来发展 美康生物致力于成为行业领先的医学检验集约化系统供应商。 未来3-5年,美康生物将坚持“诊断产品为核心,诊断产品+诊断服务+健康大数据”一体化发展战 略。 进一步开展美国子公司伯明翰美康拥有的核心技术VAP和VLP脂类诊断技术在国内市场的本土化推广,以期成为业绩新增长点。加强化学发光 、血球、POCT、质谱系列产品营销团队的建设。

从国内行业发展空间来看,2017 年中国体外诊断费用每年人均支出约5美 元,世界人均体外诊断支出约8.5美元,而同期发达国家每年人均支出达到30美元,中国体外诊断人均支出有较大的提升空间。 中国IVD市场欣欣向荣。迪安诊断、润达医疗、美康生物这些公司的商业模式、渠道铺设,都是非常值得行业学习借鉴的。但相对而言,他们在研发投入上,与国际巨头还存在着差距。要成为行业顶级公司或者是世界顶级公司,还有很长路要走。 备注:以上数据来自三巨头的季报和年报等资料。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号