证券研究报告

投资要点

POCT产品在“时间+空间+操作”方面具备优势,应用场景丰富。受益于分级诊疗推动基层扩容、临床科室需求精细化、胸痛中心打开增量市场,我国POCT市场高速发展。心血管类POCT产品处于成长期,发展前景好;罗氏、Alere、梅里埃三大外资企业占据64%的市场份额,公司为国产领先,市占率为12%。

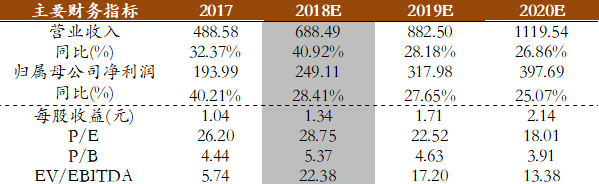

(1)公司心血管类POCT产品可检测项目齐全,在国内市场规模领先,历年收入增速超20%;其中干式免疫荧光定量法产品满足市场对产品使用便捷性、灵敏性等需求,市场接受度较高、需求不断增长,收入占比不断提升:由2013年3.31%提升至2017年41.44%。公司炎症类POCT产品,受益于限抗令影响,近三年收入增速持续超40%。 (2) 生物原料在体外诊断试剂生产中用量较大,成本占比较高,同时影响产品质量;但是由于生物原料研发生产难度大,国内企业的生物原料大多依赖进口。公司通过自主生产生物原料,保证产品质量稳定性及降低生产成本,心血管产品毛利率约93%左右,远高于其他同行上市公司的相关产品毛利率。 (3) 2013-2016年公司的仪器收入来源主要以自产产品FIA系列和GETEIN系列为主,并通过不断推出新的型号产品而开拓新的市场。2017年和2018年相继推出了MAGICL6800全自动化学发光测定仪、CM-800全自动生化分析仪和GETEIN3200生化免疫定量分析仪,产品线日益丰富,有望协同试剂产品一起逐步替代进口品牌。此外,Getein3600生化免疫定量分析仪及其系列配套试剂、Getein200便携式生化免疫分析仪及其系列配套试剂公司计划在今年推入市场。 (4)公司逐步搭建覆盖全国的经销商体系,销售人员由2014年末的195人增加到2018年末的500多人,经销商由2014年末的600多家增加到2018年末的近5,000家。同时重视创新研发,研发费用由2012年795万元增加到2017年5404万元,期间复合增速为47%;研发费用在营业收入中的占比超10%。由于公司不断自主研发,目前已经建立了胶体金免疫层析、荧光免疫层析、生化胶乳试剂、化学发光和诊断试剂原材料开发五大技术平台。 盈利预测与估值: 根据公司现有业务情况,我们测算18-20年EPS分别为1.34/1.71/2.14元,对应29/21/18倍PE。首次覆盖,给予“强烈推荐”评级。

风险提示: 产品价格下降风险、市场竞争风险、医改和监管政策变化风险、核心技术失密风险

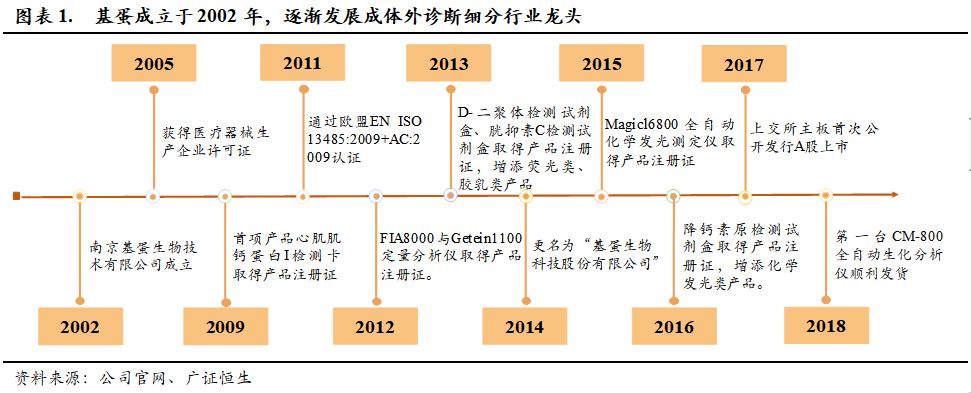

1 基蛋生物:心血管类POCT产品的领军企业 1.1 专注于POCT领域,心血管类产品全国领先 基蛋生物成立于2002年,2017年登陆A股市场,目前主要产品为自主研发的POCT 体外诊断试剂及配套仪器。公司近几年迅速发展,构建了完善的营销网络体系,全国设有20余家子公司及办事处,并积极开拓国际市场,产品销往欧洲、美洲、亚洲和非洲的100余个国家及地区。

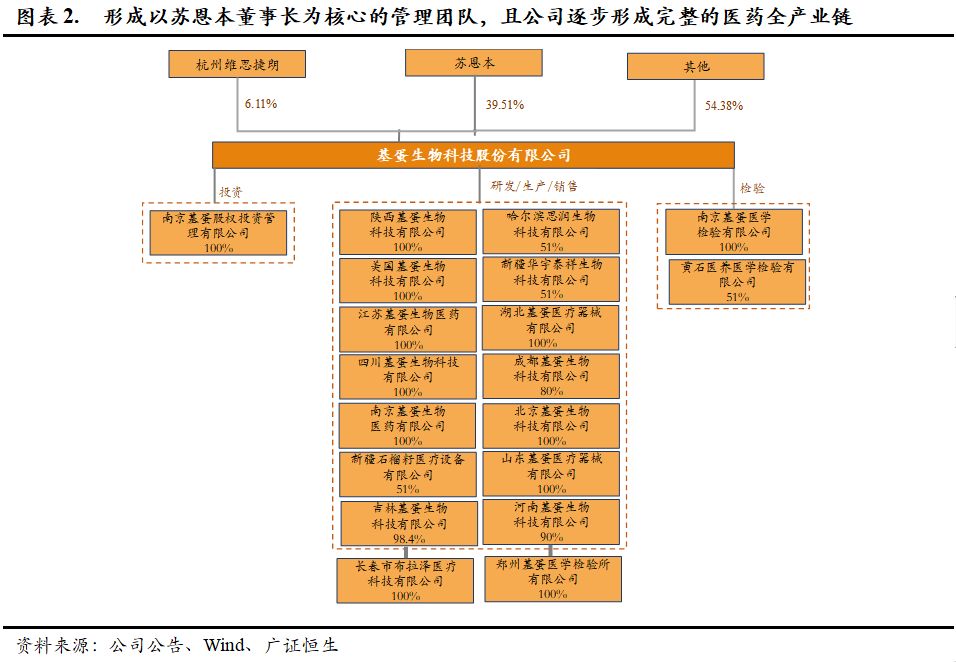

1.2 董事长苏恩本持股39.51%,主攻心血管研究 公司大股东为苏恩本(持股39.51%),是公司的实际控制人,曾先后在省中医院医学科、心血管内科及中心实验室等部门工作,主攻研究心血管临床和心肌损伤诊断指标。

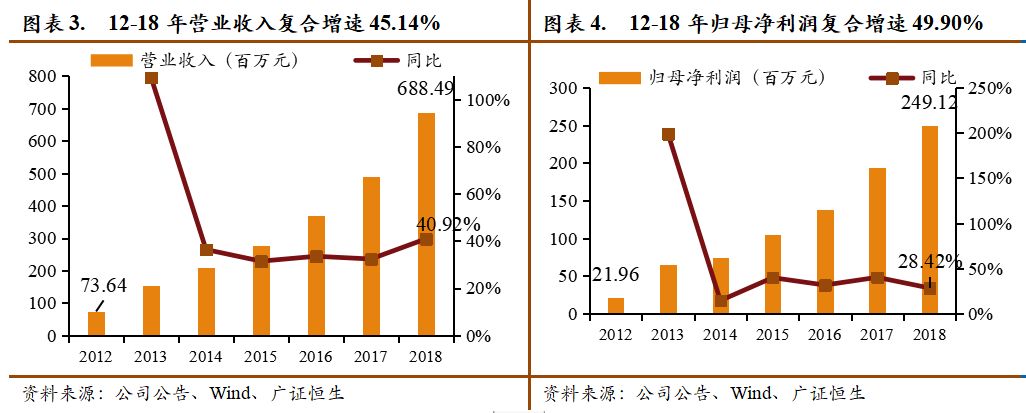

1.3 公司营收复合增速高达45.14%,毛利率稳定在80%以上 经营业绩分析:公司营业收入从2012年的7364万元增长到2018年6.88亿元,年复合增长约45.14%;归母净利润从2012年的0.22增长到2017年的2.49亿元,年复合增长约为49.90%。其中2018年业绩快报显示营业收入和归母净利润分别为6.88亿元和2.49亿元,同比增长分别为40.92%和28.42%。

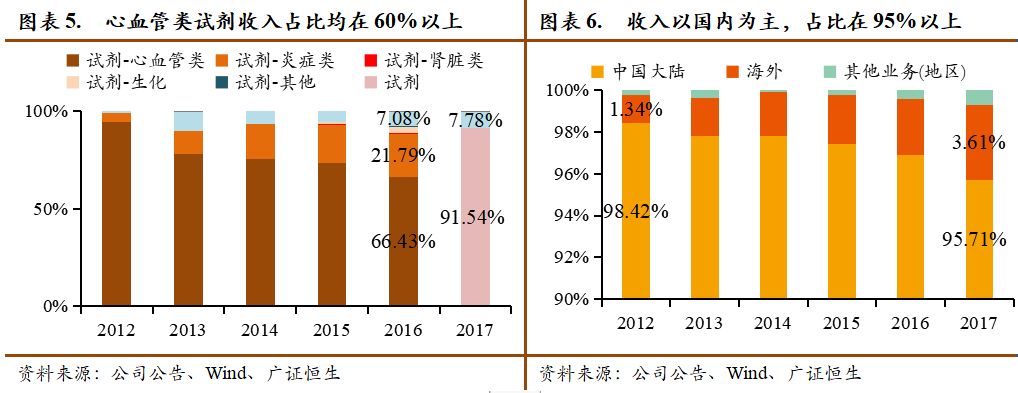

营收构成分析:分产品看,公司收入以试剂为主,2017年试剂和仪器的营收占比分别为91.54%和7.78%,2016年心血管类试剂、炎症类试剂、肾脏类试剂的营收占比分别为66.43%、21.79%、3.71%;2017年试剂和仪器收入占比分别为91.54%、7.78%。分地域看,公司收入主要源于国内,历年收入占比均在95%以上;近年随着海外市场的拓展,海外收入占比从2012年1.35%增长到2017年3.61%。

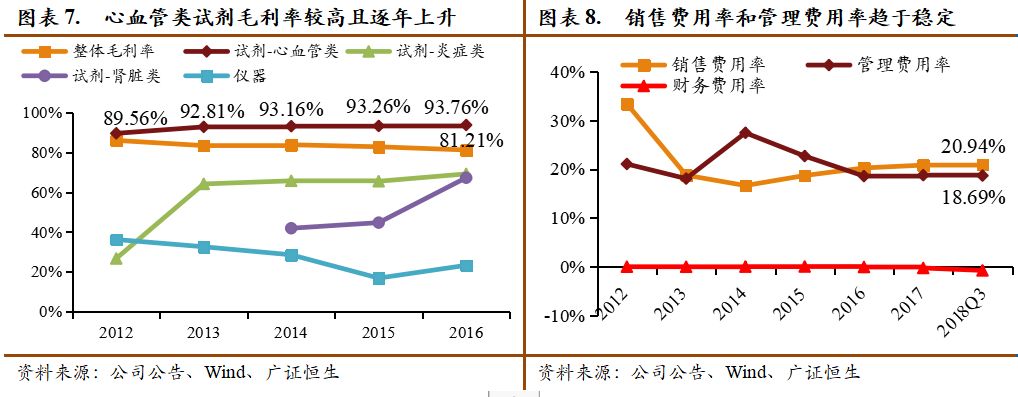

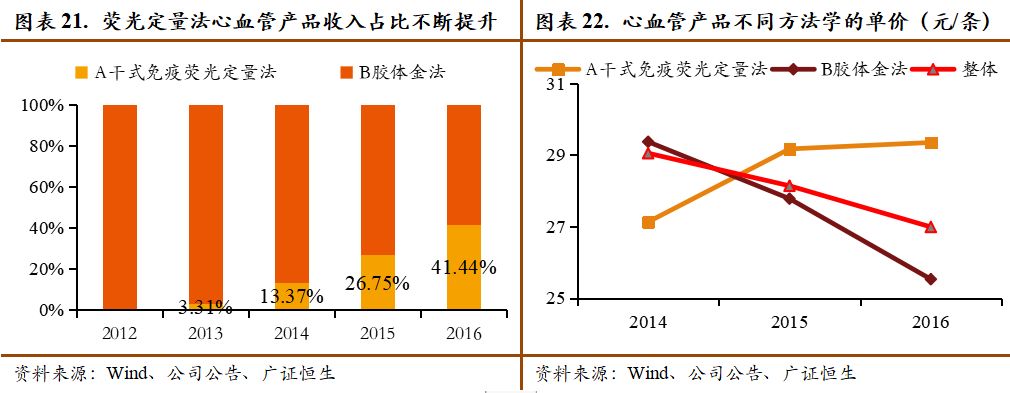

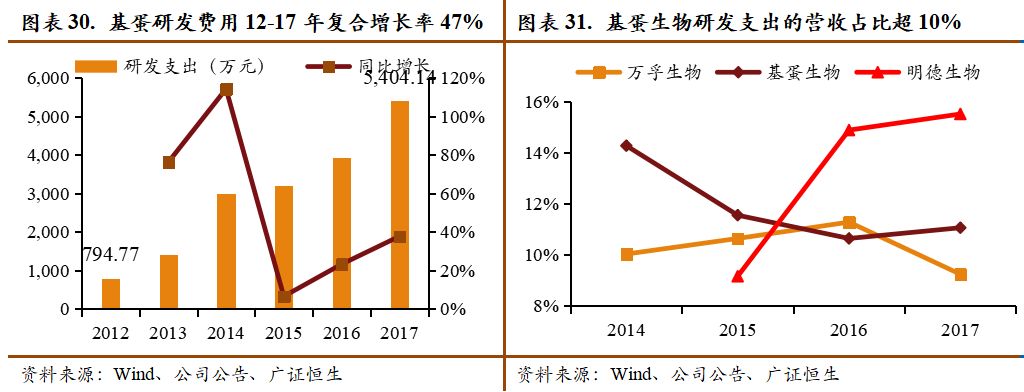

盈利能力分析:公司试剂产品毛利率基本维持在80%以上,其中收入占比较大的心血管类试剂自2013年起毛利率稳定在90%以上,且呈现逐年上升趋势,主要是因为干式免疫荧光定量法产品作为免疫诊断领域中的新产品,价格逐年上升;2014-2016年占心血管类实际产品的收入比例分别为13.37%、26.75%、41.44%。炎症类和肾脏类试剂收入规模较小,毛利率也在逐年提升,2016年在67%左右。仪器产品的毛利率则波动较大。公司管理费用率和销售费用率趋于稳定,2018年三季度分别为18.69%和20.94%。

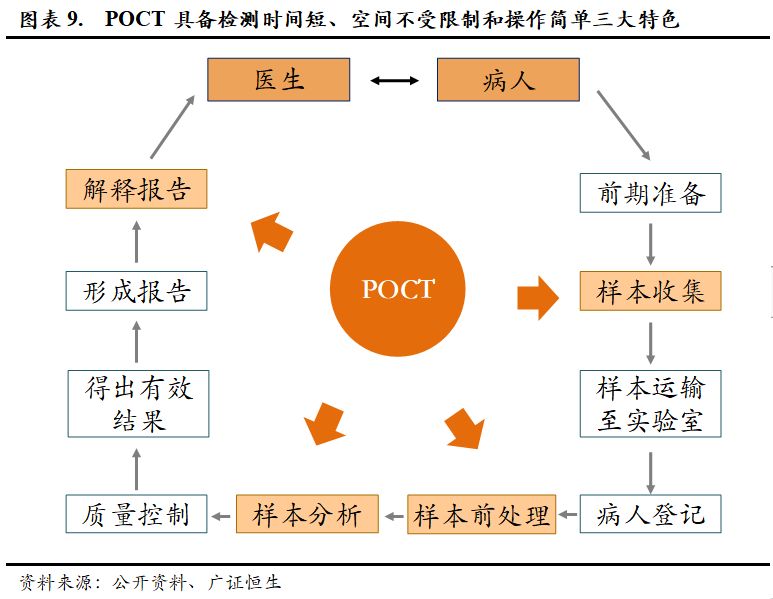

2 POCT行业增速达24%,心血管类产品处于成长期 2.1 POCT产品在“时间+空间+操作”具备优势,应用场景丰富 POCT(point-of-care testing) 是指在病人旁边进行的快速诊断,是在采样现场即刻进行分析,省去了标本在实验室检验时的复杂处理程序,是快速得到检验结果的一类新方法。其作为传统检验实验室检验方法的补充,具备检测时间短、空间不受限制和操作简单三大特色,被广泛应用于检验实验室以外的多个场景。

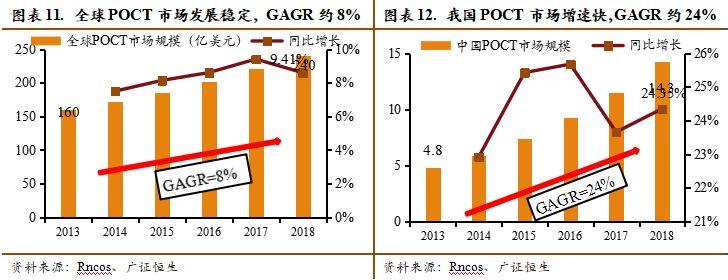

2.2 POCT市场增速约24%,外资品牌占据国内市场半壁江山我国POCT市场起步晚、规模小,2018年约14.3亿美元,全球达240亿美元。但是我国POCT仍处于发展初期、增速较快,2018年同比增速约为24%,远超全球8.6%水平。

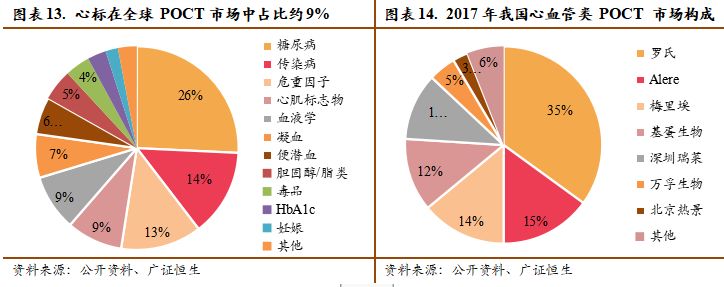

POCT产品品类丰富,从检测项目来分,主要集中在血糖、血气和电解质、血凝、心脏标志物、传染病、血常规、妊娠/排卵等,其中心肌标志物市场占比约在9%。从竞争格局来看,国内POCT市场仍由罗氏、强生、雅培占据了半壁江山。其中在心血管类POCT市场,罗氏、Alere、梅里埃占据64%的市场份额,基蛋、瑞莱为国产第一梯队,份额占比分别为12%、11%。

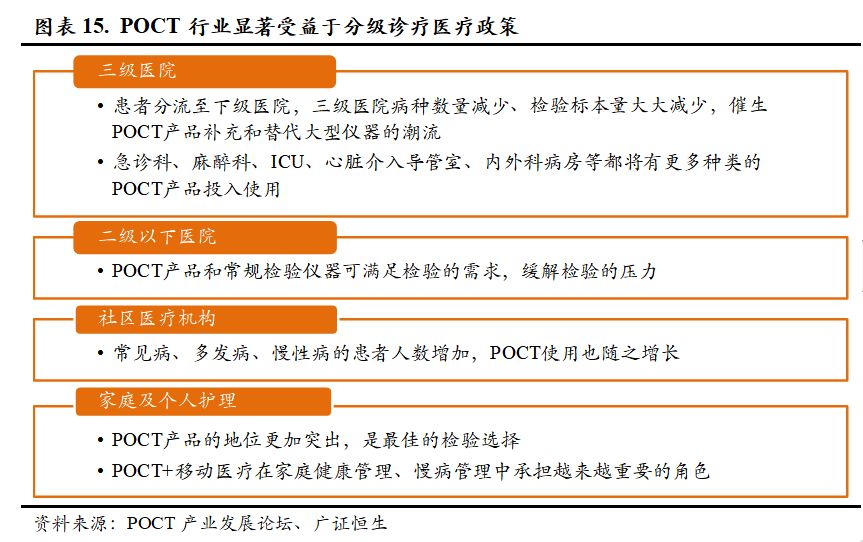

2.3 我国心血管类POCT处于成长期,符合分级诊疗趋势迎高速发展 由于POCT产品在样本用量、样本种类、试剂便利性和对操作者要求等多个方面都具有较大优势,既能满足医疗机构检验需求,又能减少仪器设备购进的经费投入,符合国家分级诊疗政策的大趋势。有望乘着分级诊疗制度的东风,获得全新的发展机遇。

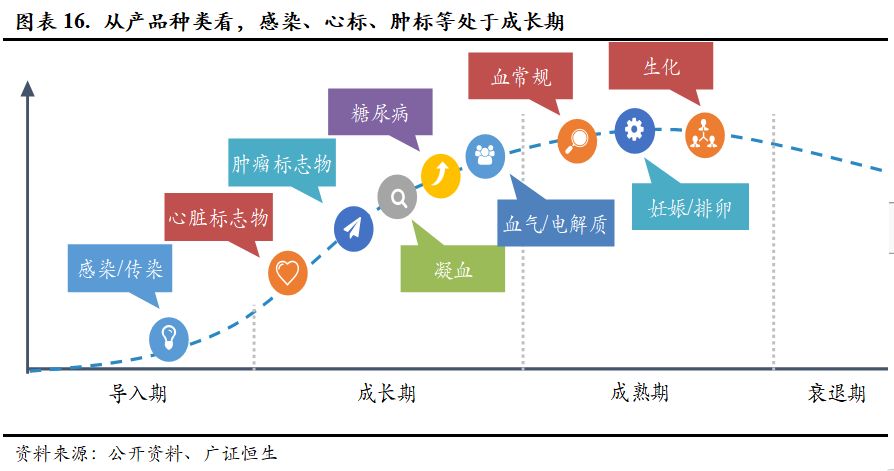

· 心血管类POCT处于市场成长期 从POCT的产品品类来看,感染/传染、心脏标志物、肿瘤标志物、凝血等POCT产品都处于导入期或者成长期,发展前景较好。而血常规、妊娠/排卵、生化等品类则已经处于成熟期,市场饱和、竞争激烈、发展较为缓慢。血气/电解质在国际市场上的发展技术已经趋于成熟,但是在国内还处于成长期,市场主要品牌包括雅培、雷度米特等,国产品牌占比较小。

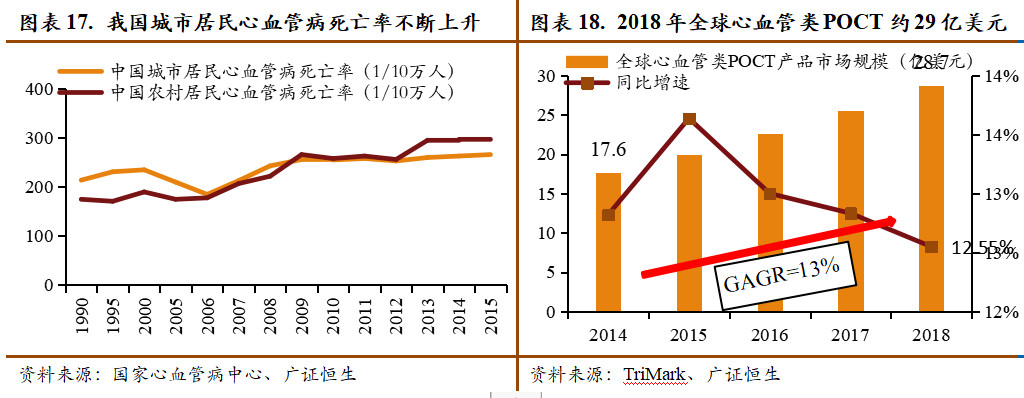

· 心血管类POCT满足心血管类疾病临床及时性要求,在分级诊疗推进下持续高速增长 1990年以来,我国居民心血管病的死亡率持续上升,其中农村居民的死亡率升高明显,接近甚至超过城市居民。心血管类POCT主要用于常见心血管疾病(心梗、心衰等)的快速定量或定性检测筛查。由于抢救心血管类病人在时效性上的要求比其他疾病救治高,而POCT 凭借检测速度快的最大特色满足了这一需求,因此心血管类检测产品近年来一直保持较高的增速:全球心血管类POCT市场2013-2018的年复合增速约13%,2018年市场规模约29亿美元。受益于分级诊疗持续刺激各级医疗机构对POCT产品的需求,心血管类POCT产品有望持续快速增长。

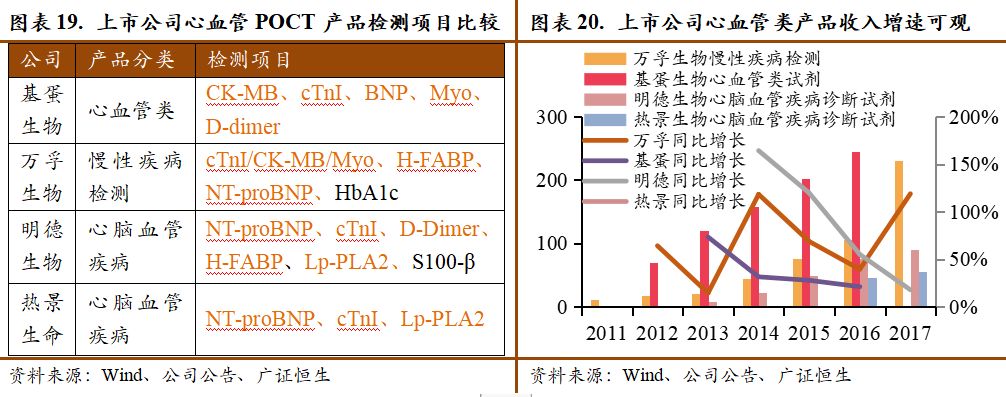

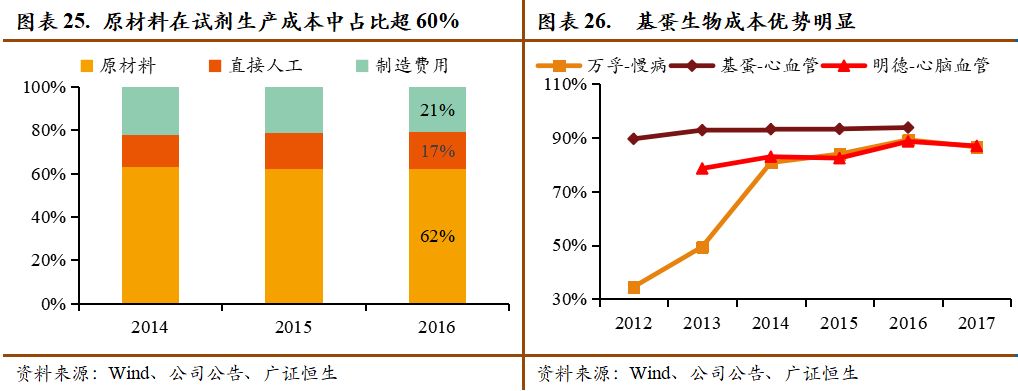

3 公司心血管类产品国内领先,“试剂+生物原料+仪器” 协同发展3.1 心血管类POCT产品在国内规模领先,收入增速超20% 万孚生物、基蛋生物、明德生物都有心血管类POCT产品,近几年心血管产品相关项目的收入增速在20%-50%之间。基蛋生物在心血管市场处于国产领先地位,布局广、规模大,同时保持20%以上的收入增速;万孚生物慢病产品基数小、增长相对较高;明德生物的收入增速波动情况较大。

公司心血管类产品包括了干式免疫荧光定量法和胶体金法两大类产品。胶体金法在2008年开始推出,随着技术日趋成熟、市场竞争加剧,相应销售价格降低。公司近年来推出干式免疫荧光定量法产品,满足市场对产品使用便捷性、灵敏性等需求,市场接受度较高、需求不断增长,销售价格的毛利率也略高于胶体金法产品。由于干式免疫荧光定量法产品的收入占比不断提升,由2013年3.31%提升至2016年41.44%,在一定程度上对冲了胶体金法产品价格下降对公司带来的影响。

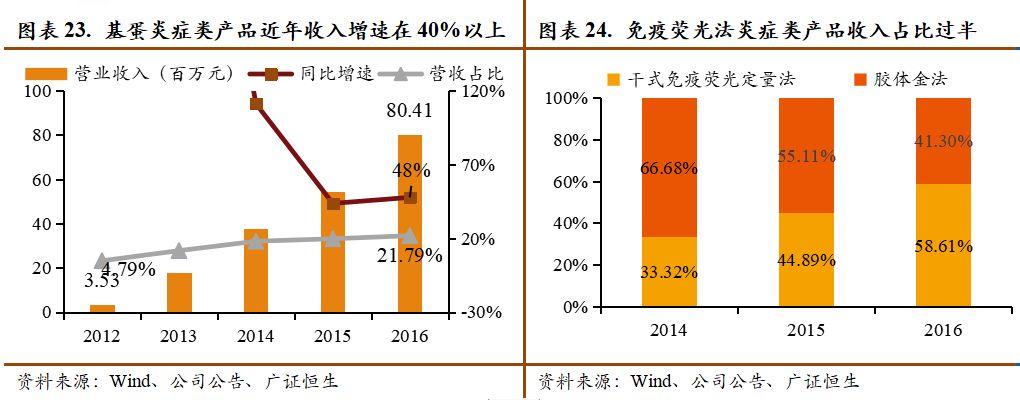

3.2 限抗令影响持续,炎症类POCT产品收入增速超40% 炎症类产品主要用于快速定量或定性检测人血清、血浆或全血中降钙素原(PCT)和C反应蛋白(CRP)的含量,从而确定全身或局部感染、鉴别细菌和病毒感染并判断细菌感染的严重程度。近年来国内抗生素滥用导至病人的耐药性成为了普遍现象,而对患者使用炎症类试剂定量快速检测可以在短时间内判断患者的症状是由病毒还是由细菌引起,从而在一定程度上避免了抗生素的滥用。2011 年相关卫生主管部门开始限制抗生素使用,使得炎症类检测市场急剧放量。 基蛋生物的炎症类POCT产品得益于限抗令的影响及产品的市场拓展,近几年收入增速较快均在40%以上,在公司整体营收中的占比也由2012年的4.79%提升至2016年的21.79%。从方法学来看,干式免疫荧光定量法产品的收入占比逐渐提升,2016年首次超过胶体金法产品收入。

3.3自产生物原料,保证产品质量稳定性及降低生产成本 诊断酶、抗体、抗原等生物原料在体外诊断试剂生产中用量较大,成本占比较高,同时影响着产品质量。由于生物原料研发生产难度大,国内企业的生物原料大多依赖进口,仅有少数企业能够自行生产。 公司通过自主研发,掌握了基因工程技术、单/多克隆抗体制备技术、小分子全合成技术等重要技术,可以自主生产部分所需的各类抗原抗体、生物活性原料、层析介质、质控品、校准品等常用原料,减少了对进口原料的依赖,大幅降低了产品的生产成本。近几年公司的心血管产品毛利率都在93%左右,高于其他同行上市公司的相关产品毛利率。

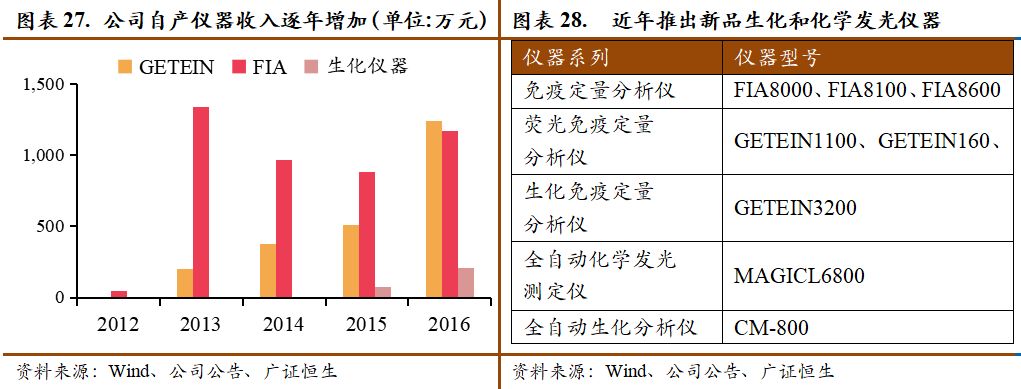

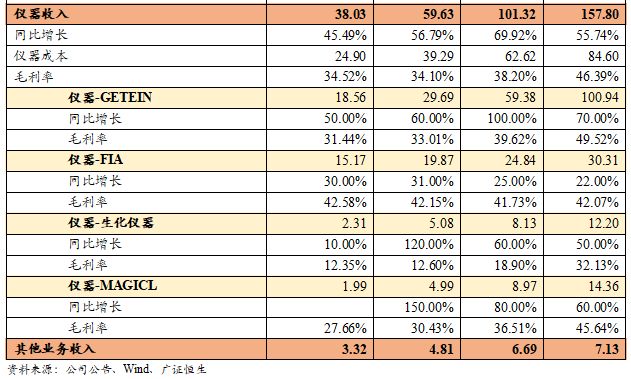

3.4 自产仪器与试剂产品协同,逐步实现进口替代 随着临床检测对精度、低样本含量、即时性要求不断提高,新技术不断涌现,更高测速、稳定性的仪器成为市场主流。公司通过产品不断升级实现仪器收入增长,2013-2016年仪器的收入来源主要以自产产品FIA系列和GETEIN系列为主,并不断推出新的型号产品而持续开拓市场。 2017年和2018年相继推出了MAGICL6800全自动化学发光测定仪及其配套试剂、CM-800全自动生化分析仪及系列配套试剂和GETEIN3200生化免疫定量分析仪,产品线日益丰富。2015年开始公司为了拓展生化试剂市场,外购贝克曼生化仪器进行销售;CM-800推出后与公司生化试剂产品形成较强的协同效应,有望协同试剂产品一起逐步替代进口品牌。 此外,Getein3600生化免疫定量分析仪及其系列配套试剂、Getein200便携式生化免疫分析仪及其系列配套试剂公司计划在今年推入市场。

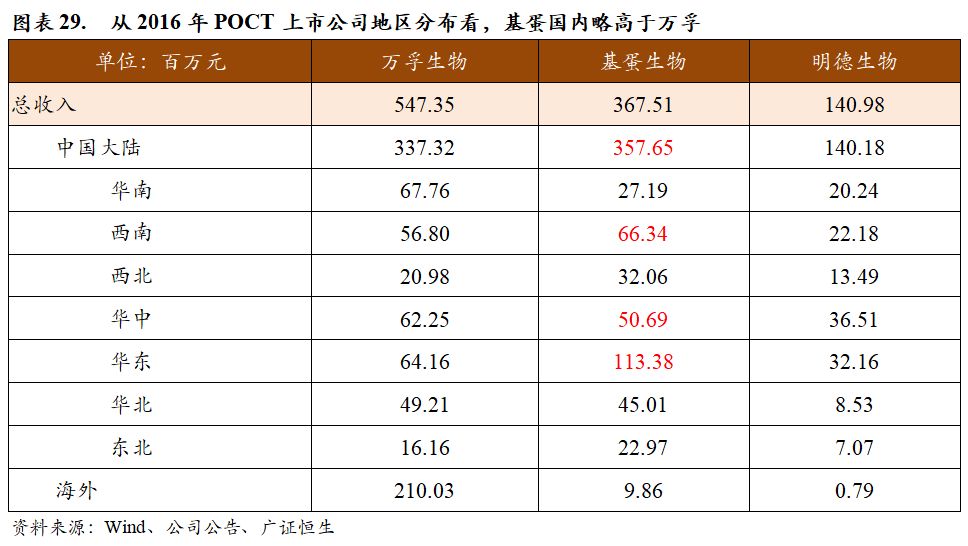

4 营销布局冲锋陷阵,研发创新储能蓄力 4.1 技术创新不曾止步,研发投入占营收比重超10%公司采取经销为主,直销为辅的销售模式,通过不断引进和培养专业营销队伍,对覆盖全国的经销商体系的布局,从而实现公司产品的销售增长:销售人员由2014年末的195人增加到2018年末的500多人,经销商由2014年末的600多家增加到2018年末的近5,000家。同时,公司设立了专业的售后服务队伍,在线上及线下高效、多维度对经销商、医院等客户提供产品培训、疑难问题解答和售后回访等链条式全面服务,与客户建立良好的关系。 从收入分布来看,虽然公司的产品线较万孚生物的少,总收入相对较少,主要因为重点布局国内市场、因此海外市场收入较少。但就国内收入而言,公司略高于万孚生物,远高于明德生物,显示了公司产品与渠道的竞争力。分地区来看,终端客户主要集中在四川、江苏、河南、浙江、广东等人口众多、经济较为发达的省份。与同行比较来看,华东、西南为公司的优势领域;其中华东地区增速最快,2014-2016年每年收入增速均超30%;西南、华中、华北的收入增速也均在10%以上。

公司重视创新研发,研发费用由2012年795万元增加到2017年5404万元,期间复合增速为47%;研发费用在营业收入中的占比超10%。由于公司不断自主研发,目前已经掌握了多项原材料制备技术、免疫层析标记技术、多色荧光免疫层析蛋白芯片技术、自动化样本前处理和加样技术等多项体外诊断产品生产技术,从而建立了胶体金免疫层析、荧光免疫层析、生化胶乳试剂、化学发光和诊断试剂原材料开发五大技术平台。

5 业务拆分与盈利预测 根据对公司各项业务的分析,我们对公司盈利预测的核心假设如下: 1.试剂收入:心血管类、炎症类、肾脏类及其他试剂收入仍保持快速增长,我们假设18-20年试剂产品收入增速分别为39.54%、24.11%、23.26%;就方法学而言,胶体金法因逐步被新技术替代因而收入增速逐步放缓,假设18-20年心血管类胶体金法试剂收入同比增速分别为-3.5%、-3%、-3%,炎症类胶体金法试剂收入同比增速分别为8%、5%、4%;干式荧光免疫定量法产品收入依旧保持快速增长,假设18-20年心血管类免疫定量法试剂收入同比增速分别为56%、27%、23%,炎症类免疫定量法试剂收入同比增速分别为78%、40%、38%。 2.仪器收入:公司于2017年推出MAGICL6800全自动化学发光测定仪,我们预计当年产生收入199万元;我们假设未来三年收入增速分别为150%、80%、60%;2018年公司推出CM-800全自动生化分析仪,我们预计当年生化仪器收入增速120%;2018年底公司推出GETEIN3200生化免疫定量分析仪,从而有望带动GETEIN系列产品2019年的收入增速提升,预计18-20年收入增速分别为60%、100%、70%。综合测算公司仪器18-20年收入增速分别为56.79%、69.92%、55.74%。

6 风险提示产品价格下降风险 市场竞争风险 医改和监管政策变化风险 核心技术失密风险

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号