第三方医学检验:主要由独立医学实验室提供,独立医学实验室(Independent Clinical Laboratory,ICL)是指在卫生行政部门许可下,具有独立法人资格,独立于医疗机构之外、从事医学检验或病理诊断服务,能独立承担相应医疗责任的医疗机构。独立医学实验室利用其成本控制、专业化等优势为各类医疗机构提供医学检验及病理诊断服务。

发展状况

第三方医学检验主要从美国兴起,美国主要有3类提供医学检验的实验室:独立医学实验室;医药内部实验室,如检验科、病理科;诊所附设实验室,即医生在自己诊所附近设立的小型实验室。 由于独立医学实验室可以使标本进行集中检验,大大节省费用,而且可以提高诊断效率和质量,降低诊断的错误发生率,是当前发达国家的医学检验服务行业发展的重要方向之一,大多数的私人医生和诊所都把标本送到独立医学实验室进行检验。 根据美国最大的独立实验室Quest和Labcorp2015年年报披露,美国临床检验行业目前规模约750亿美元,独立医学实验室约占35%的市场份额。美国独立医学实验室呈寡头垄断竞争格局。目前欧洲、日本独立医学实验室的市场份额占医学检验市场的份额分别为50%和67%。

我国公立医院占我国医疗服务市场的主导地位,公立医院非营利性的业务性质和体质因素使其运营较为封闭,其医学检验及病理诊断业务一般均由院内检验科、病理科完成。公立医院的检验科、病理科由此成为我国医学检验市场的主体。 第三方医学检验在我国的发展可追溯到20世纪80年代中期,机构涉足检验业务的社会化服务,以后又陆续有一些不同形式的检验业务服务中心、部分医院的对外开放实验室等,但均未形成规模。到21世纪初期,我国第三方医学检验行业开始了高速发展。

市场规模 2016年我国独立医学实验室市场规模约96亿,相比2010年12亿的市场规模,年复合增长率高达42%;美欧日独立实验室发展成熟,市场规模远超我国, 2016年美欧日独立实验室市场规模分别达到380亿美元、210亿美元、150亿美元,规模绝对值上我国尚不及美欧日1/10。

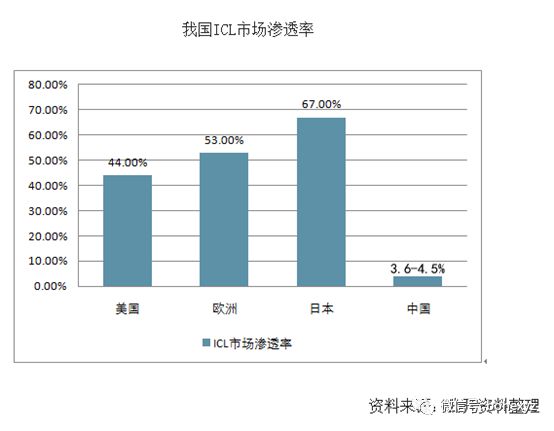

在渗透率上,2016年我国医疗机构业务收入约为26500亿元,按检验收入占医疗机构业务收入的8%-10%推算,2016年我国医学检验市场约为2120-2650亿元,其中独立医学实验室市场份额约3.6%-4.5%(2016年约96亿元),相比欧美日差距甚远,欧美日渗透率约为44%、53%、67%。我国ICL无论从市场规模绝对值还是渗透率上都有较大提升空间。

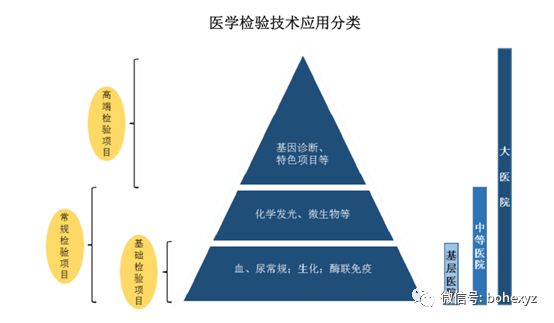

技术发展概况 检验技术按临床应用频率及应用范围划分,可分为常规检验和高端检验两类。常规检验应用范围较广,无论在大型三甲医院还是基层医疗机构均有广泛的应用;高端检验更偏重于个性化设计,多需要结合多种检验技术手段,对检验设备、试剂和检验人员的经验、操作技术水平都提出了较高的要求。在医学检验技术发展较为成熟的美国市场,常规检验项目的竞争已经非常激烈,因此高端检验项目的增长已成为成熟医学检验市场发展的驱动力之一。

目前国内通常所讲的医学检验业务实际上是包括了医学检验与病理诊断两大类。医学检验技术主要利用微生物学、生物化学、免疫学、分子生物学等学科检验技术对血液、体液、分泌物、组织、毛发等机体成分及附属物进行检测,为临床医生提供客观的检验结果。临床医生需根据患者的临床表现结合检验结果确定临床诊断并给予患者治疗。然而与医学检验技术不同的是,病理诊断主要是利用一定的制片方法,对机体器官、组织或者细胞中的病理改变进行病理形态学的分析,分析结果需由病理医生根据切片成像做出主观判断,对病理医生的临床诊断能力提出了较高要求。

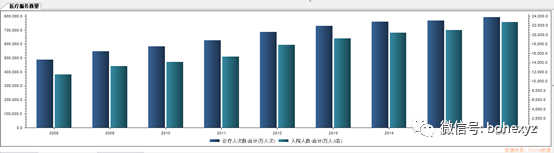

行业经营特征 检验服务具有一定的服务半径、检验技术不断丰富;检验项目愈发多样;对资金投入和专业人才需求高。 行业属于弱周期行业,区域性分布主要与以下几方面原因有关:人口数量、经济发达程度、医疗资源分布、医疗市场市场化程度。行业发展情况较好的区域主要集中在人口数量较多、经济较发达、医疗资源丰富、医疗市场化程度高的地区。 行业需求 医疗服务诊疗人次数及住院人数

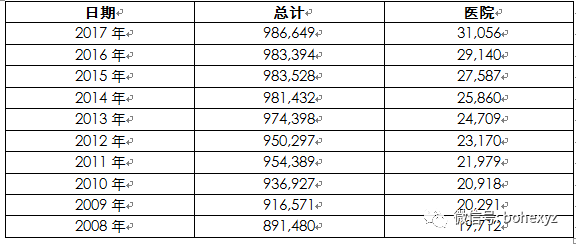

卫生机构数及医院数

截至2017年底,我国医疗卫生机构共98.66万个,其中医院3.10万个,虽然医院数量仅占全部医疗服务机构的3.15%,但是却承担了超过30%的诊疗服务。2016年全国医院病床使用率为85.4%,其中综合医院病床使用率达到93.70%。 第三方医学检验行业属于医疗服务行业的一部分,行业特征可在医学检验领域帮助医疗机构节约成本,并优化社会医疗资源配置。 行业壁垒 行业准入壁垒 我国对第三方医学检验行业在行业准入、生产经营等方面制定了一系列法律法规以加强对行业的监管。根据卫计委于 2009 年颁布的《医学检验所基本标准(试行)》,独立运营的医学检验所属医疗机构,需获得医疗机构执业许可证。而对于从事如 HIV、利用 PCR 技术等的检查,需同时具备《艾滋病筛查检验资格》、《临床基因扩增检验实验室技术审核证书》等专业资格证书。新设第三方医学检验机构如需取得上述资格并达到各类检验所需的条件需经过较长时间,因此本行业具有较高的行业准入壁垒。

质量控制壁垒 医学检验结果的可靠性直接关系到患者的治疗效果,因此检验结果的质量控制对医学检验行业尤为重要。对于临床检验而言,质量控制覆盖了分析前、中、后的全过程。为增强实验室在医学检验领域的竞争能力,权威医院检验科实验室以及大型第三方医学检验实验室均申请通过诸如 ISO17025、ISO15189 或CAP 等国际实验室质量体系认可,表明该实验室具备相应的检验能力并可出具获得广泛认可的结果。通过上述实验室质量体系认可需要于实验室质量控制等方面投入。对于新设机构,若要通过上述实验室质量体系认可需要具备相应的实验室检验经验积累并投入一定的资金,因此本行业具有较高的质量控制壁垒。 资金壁垒 第三方医学检验行业属初期投入高、回报周期长的行业。据统计,投资建设一家检验服务完善、检验项目在 1,500 项左右的独立医学实验室,固定投入大约需 2,000 万元左右,加之检验技术人员培训、市场开拓等因素,此类独立医学实验室一般需要 3-5 年的市场培育期,才有望开始盈利。对于连锁经营的第三方医学检验机构来说,若同时筹建多家医学实验室,需具备较高的资本实力。因此本行业存在一定的资金壁垒。 技术壁垒 本行业属于技术驱动型行业,集成了分子生物学、生物化学、遗传学、免疫学、病理学、信息学等多学科复合技术。独立医学实验室只有具备了多学科融合的组织结构和专业人才,并经过多年行业实践,建立了技术研发的持续创新机制,才能够在行业中立足并建立竞争优势。因此,本行业技术门槛较高,新进入者很难在短期内取得技术竞争优势并对现有竞争格局产生冲击。 专业人才壁垒 除检验技术外,人才也是独立医学实验室的核心资源。标本收集过程需要有经验的外勤人员保证标本的完好性;实验室检验过程需要具备专业知识的操作人员完成种类繁多的操作过程;检验结果出具以及临床解释更需要有丰富临床经验和专业检验技术的实验人员及病理医生。以上专业技术人员须在具备一定医学检验知识的基础上,经过相当长时间的实践积累。因此,本行业具备较高的人才壁垒。 品牌壁垒 医学检验质量的核心评判标准是检验结果的可靠性、一致性、及时性。检验结果可广州金域医学检验集团股份有限公司招股说明书能很大程度影响临床诊疗结果,因此医疗卫生机构在选择独立医学实验室进行医学检验业务外包时会较为谨慎。独立医学实验室的品牌口碑成为其赢得业务的重要影响因素。由于品牌口碑是建立在长期优质服务的基础上,新进入者难以在短时间内建立良好的品牌口碑赢得市场的信任。因此本行业具有较高的品牌壁垒 上市公司:迪安诊断、达安基因、金域医学、艾迪康(美年健康收购)

金域医学诊断项目

迪安诊断

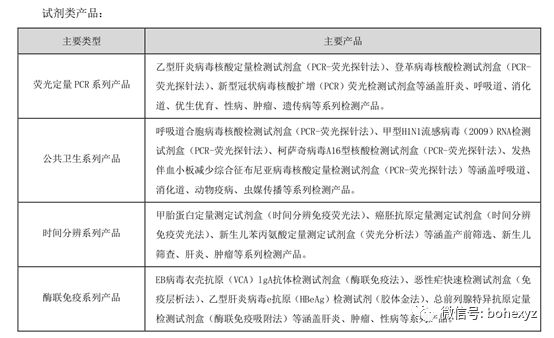

达安基因 达安基因主要在基因检测技术及试剂研发生产方面处于国内领先地位,拥有荧光定量PCR技术的自主知识产权和专利证书,目前,已开发的PCR相关产品数量超过200项,产品涵盖肝炎病毒、呼吸道病原体、发热出疹与肠道腹泻病原体、生殖健康与优生优育检测、肿瘤和心脑血管用药伴随诊断、核酸提取等领域,各类产品在国内各大中型医院和科研单位广泛使用。qixia控股公司中山生物工程有限公司专注于基因工程、细胞工程、生化工程三大工程,主要从事酶联免技术及POCT平台产品的开发及研究,传染病系列产品有甲肝、乙肝、丙肝、戊肝、庚肝及输血前系列的艾滋、梅毒等,肿瘤标志物有AFP、CEA、EB病毒等检测试剂。中山生物的EB病毒检测试剂已经获得四项注册证书,并且是国内唯一一家开发鼻咽癌筛查风险评估软件的厂家。

——完—— |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号