01

全球市场格局

汤琦,博士,就职于上海市科学学研究所,主要从事产业创新方面的研究工作。

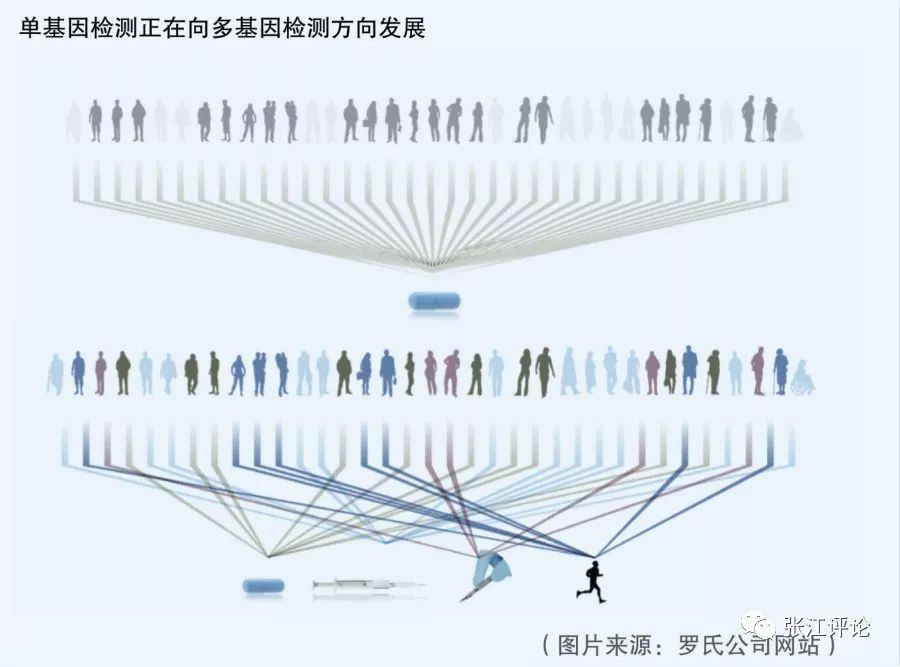

精准医疗是在基因测序技术快速进步以及生物信息与大数据科学交叉应用背景下发展起来的新型医学概念和医疗模式。它以大样本人群基因组、蛋白质组、代谢组信息和表型数据为基础,对疾病的深层次原因进行深度挖掘,精确寻找到疾病发生的原因和治疗的靶点,并对同种疾病的不同状态和过程进行精确亚分类,最终实现对疾病和患者的个性化精准治疗,提高疾病诊治和预防的效益。 目前全世界范围内,美国的“精准医学计划”、法国的“基因组医疗2025”、英国的“10万人基因组计划”、韩国的“万人基因组计划”、澳大利亚的“零儿童癌症计划”等精准医疗计划已经获得重大推进。精准医疗产业在提高人类健康水平、节约医疗资源成本的同时也将带来巨大的经济效益。根据国际市场研究机构BBC Research的测算数据,2015—2020年全球精准医疗市场规模的年均复合增长率将达到15%,相当于同期医药行业增速的3~4倍。预计2020年,全球精准医疗市场规模将达到1023亿美元。由于精准医疗产业内需巨大且边际效应明显,已经成为当前带动生物医药总产值增长的重要引擎。 01 全球市场格局 ●欧美公司垄断仪器与耗材市场 从全球市场来看,欧美地区在精准医疗领域的优势地位显著,这和欧美地区生物医药企业在试剂、设备领域的技术优势和产业基础密切相关。例如,作为精准诊断核心和关键的测序仪,也是基因测序产业链上壁垒最高的部分,其市场基本被欧美巨头公司占领。 目前,全球三大测序设备龙头企业Illumina、赛默飞和罗氏的市场占有率分别达到83.9%、9.9%和5.2%。 此外,高端生物制品和药品生产制造中涵盖了分析、检测、存储等多个环节,赛默飞、Beckman等企业的设备和配套的试剂、耗材凭借早期介入和市场的认可几乎已经成为医疗机构和医药企业的首选。鉴于高成本和较高的技术难度,其他新兴设备、试剂厂商短时间内很难实现全方位突破和自主技术替代。 因此,预计未来几年,巨头公司在精准医疗上游仪器及耗材市场的垄断地位还将继续保持,欧美以外的市场在一段时间内仍将面临高成本进口核心设备、耗材和试剂的窘境。

●中国市场增长空间巨大 中国人口约占世界人口的1/5,在常见病和罕见病方面有足够而丰富的样本和巨大的潜在市场需求。在人口老龄化、环境污染和城市化等因素的影响下,中国已经成为新增癌症病例第一的国家。根据国家癌症中心数据,中国每年新发癌症病例约429.2万,因癌症死亡病例约281.4万。同时,中国精准医疗市场规模正在以每年20%的速度增长,已经超出了全球的平均水平。 当前,全球基于基因测序的应用市场加速增长,国内基因测序市场表现尤其突出。根据市场调研公司MarketsandMarkets测算,中国基因测序市场增速为20%~25%,已经成为全球增速最快的地区。同时,产业链中下游各个细分领域也呈现快速增长的势头,国内产业活力正在逐步显现,目前已经涌现了华大基因、中源协和、乐土精准医疗、达安基因、博奥生物、碳云智能、安诺优达、诺禾致源、药明康德、贝瑞和康等一大批大型精准医疗企业。 ●巨头公司并购重组活跃 近年来,医药领域和跨领域的行业巨头都纷纷看好精准医疗行业,通过并购重组沿产业链横向和纵向拓展。 比较典型的公司,例如以基因测序设备起家的Illumina,通过收购BlueGnome和Verinate Health公司,开始涉足测序服务环节,并推出了测序云平台;2016年初宣布成立新公司Grail,开始布局肿瘤检测。 此外,自2017年开始,全球制药巨头纷纷看好细胞治疗产业,意欲通过资本市场的并购在该领域占领一席之地。2017年8月,位于美国加利福尼亚州的生物制药巨头吉利德科学公司(Gilead Sciences)以119亿美元的价格收购凯特制药(Kite Pharma),成功介入细胞治疗产业。 2018年1月,美国新基公司(Celgene)宣布将以90亿美元收购Juno剩余近90%的股份,凭借这一收购迅速加入全球免疫细胞治疗巨头公司的阵营。可以预见在未来一段时间,“小公司研发+大公司并购”或将成为精准医疗的主流商业模式。 02 五大投资热点 ●生物大数据 除了传统病例分析和影像诊断数据在横向个体和纵向时间跨度上的积累,基因组学、蛋白质组学、代谢组学等“生物大数据”正在不断丰富。继国际千人基因组计划和人类遗传突变图谱发表之后,肿瘤基因图谱(TCGA)、DNA元件百科全书(ENCODE),以及人类蛋白质组计划(HPP)也正陆续实施。在此基础上建立的大规模生物数据库和样本库是精准医疗的重要基础。 目前,发达国家和地区纷纷加大投入建立国家级的生物大数据中心,包括美国国家生物技术信息中心(NCBI)、日本DNA数据库(DDBJ)和欧洲生物信息研究所(EBI),为精准医疗积累数据资源。 在美国,围绕以基因数据为主的生物数据,已经形成了不同的商业模式:一种是在线生物信息分析平台,例如SevenBridges,定位于为科研机构、医药企业、医学诊断服务机构提供生物大数据云管理和生物信息学分析工具;另一种是临床决策支持平台,如N-of-ONE,定位于为医学检验机构提供肿瘤治疗临床决策支持。 ●肿瘤基因测序 目前,体外诊断(IVD)已经成为人类疾病预防、诊断、治疗的重要环节,在“诊疗一体化”趋势下,药物、治疗手段的更新推动IVD市场蓬勃发展。尤其是在重大疾病的诊疗需求激增的前提下,肿瘤分子诊断、核酸分子诊断近期进展显著。 2017年5月,《自然·医学》(Nature Medicine)杂志公布了全球首个万人晚期癌症测序结果,对癌症诊疗新模式的探索具有重要意义;6月,美国食品药品监督管理局(FDA)批准了赛默飞公司首个基于第二代测序(NGS)的检测方法,用于多种非小细胞肺癌新药的NGS伴随诊断,该方法可以有效辅助医生快速找到治疗方法;12月,FDA又批准了Foundation Medicine公司具有突破性的体外诊断测试产品FoundationOne CDx(FICDx)的上市申请,从而实现了对肺癌、乳腺癌、直肠癌和卵巢癌这4种癌症相关的324个肿瘤基因编码进行测序和精准的早期诊断。 这些事件和进展也体现了FDA推动肿瘤诊断市场化进程的决心。 ●靶向药物 基于跟疾病相关分子诊断依据的精准药物的研发,是目前新药研发最活跃的领域之一。 肿瘤靶向治疗通过药物干扰肿瘤增殖分化所需的特定分子,从而阻止肿瘤的生长和扩散,目前也是抗肿瘤药物研发的重要方向。与常规化疗相比,肿瘤靶向药物安全性较高,副作用较低,能够准确消灭肿瘤细胞,阻止肿瘤进展,延迟癌症的复发,并且能够减少治疗对正常细胞的损害,提高患者的生命质量。 随着肿瘤治疗技术的进步,以及对治疗机理的深入探索,针对新的治疗靶点的靶向药物不断涌现。据统计,2011—2016年全球共有68个抗肿瘤新药获批上市,其中靶向药物占80%以上。2016年,后续肿瘤药在研管线共计631个研究项目处于临床II/III期,其中近90%为靶向药物。另外,靶向生物药占比从2006年的21%提升至2016年的43%,有望成为未来肿瘤药的主力。随着后续靶向药物的陆续获批,未来靶向药物占比有望继续攀升。 ●免疫细胞治疗 肿瘤免疫细胞治疗作为一种里程碑式的新型治疗手段,突破了传统手术及药物治疗在重大及难治性疾病方面的局限,为癌症等疾病提供了全新的治疗思路和途径。当前,非特异性免疫细胞治疗的疗效已经获得全面共识。美国、欧盟、日本等政府纷纷出台支持政策加速免疫细胞治疗的产业化进程,争夺发展优势。 尤其是2017年8月和10月诺华制药的Kymriah和凯特制药的两项CAR-T产品分别获得美国FDA批准上市,成为免疫细胞治疗领域具有里程碑意义的事件,也标志着全球免疫细胞治疗产业化阶段即将到来。除了本身致力于细胞疗法研究和开发的公司之外,国外制药巨头纷纷看好细胞治疗产业,意欲通过资本市场的并购占领一席之地。 国际知名咨询公司Technavio在其《全球细胞治疗市场2017—2021年》报告中预测,细胞治疗的全球市场未来5年将以23.27%的年复合增长率增长,2018年市场规模就将超过千亿美元。 ●基因疗法 基因疗法通过对变异基因进行批量改造,让细胞回归正常,从而实现疾病的根治。新的基因组编辑技术,如ZFNs(锌指核酸酶)、TALENs(转录激活因子效应物核酸酶)和CRISPR-Cas9系统的相继出现给基因治疗领域开辟了新途径。由于它们能操作简单、定向精准且成本较低地编辑靶向位点,避免了传统依赖同源重组、有效率低、耗时复杂等弊端,正成为新一代基因治疗的宠儿。 当前,精确或定量化的新型基因操作技术、真核生物细胞的基因(组)编辑技术、在工业生产和环境保护等方面具有重要应用价值的新型微生物基因重组技术已经成为研发热点,未来技术将向着多种基因(组)编辑手段融合、重视基因操作的效率和通量、提高易操作性、降低脱靶率和扩大应用范围等方面发展。 2018年1月,美国宣布将在未来6年出资1.9亿美元,支持体细胞的基因编辑研究,以开发安全有效的基因编辑工具,治疗更多人类疾病。可以预计,“基因剪刀”将是撬动未来千亿级大市场的一把钥匙。 03 未来趋势 ●趋势一:聚焦节省时间和成本 目前,基因测序技术已经发展到第三代,单基因检测正在向多基因检测方向发展。FDA在2017年底首次针对非特定基因、特定位点进行审批,于11月15日批准了纪念斯隆·凯特琳癌症研究中心(MSK)用于癌症患者468个基因检测的癌症基因检测分析平台MSK-IMPACT。 两星期后的11月30日,Foundation Medicine公司qixia包含324个基因的变异检测的产品FoundationOne CDx(F1CDx)同时获得FDA及医疗保险和医疗补助服务中心(CMS)的批准,用于泛癌症临床伴随诊断,这是首款突破性的基于NGS的体外伴随诊断产品。 这两个基因检测分析平台的获批,成为精准医疗发展的一次重要跨越,也揭示了未来基因测序正在从单基因检测向多基因检测方向发展。 此外,在行业竞争压力和患者需求的双重驱动下,新型生物医药技术和产品加速面世,结合大数据和人工智能工具在临床研究/试验数据分析、生物标志物发现、药物筛选、药效预测及自动化诊断方面的应用,有望进一步缩短研发的时间和成本。 ●趋势二:聚焦降低商业化风险 在围绕精准治疗的创新产品加速研发,模式创新不断涌现并即将大规模商业化的阶段,如何降低商业化风险也是一项重要的挑战。对靶向药物来说,耐药性问题和相关副作用目前还没有很好的解决方案。 对细胞治疗产品来说,目前仍存在内源性和外源性风险因素。内源性的风险因素是由细胞自身的生物学特性决定的,包括细胞来源(同源或者异源,患者的个体状态)、分化状态、扩增能力、生存时间和细胞因子分泌等特性。外源性的风险因素包括了原料、设备、制备和运输过程中影响制品质量的各类因素。这些风险会导至临床疗效不如预期,甚至出现治疗的不良反应。因此,医药企业未来创新一方面将聚焦技术层面,最大程度降低外源性风险;另一方面,将加强内源性因素、耐药性及不良反应的机制机理研究和数据积累,建立有效的临床应对策略,确保精准医疗更加安全和有效。 04 中国版精准医疗再加速 近年来,精准医疗逐渐上升为我国的国家战略,投入和监管方面正在加速推进。根据国家科技部的精准医疗计划,我国将在2030年前投入600亿元人民币用于推动精准医疗的发展。 科技部2016年“精准医学研究”重点专项(实施周期为2016—2020年)正式确定了“队列、大数据、生物标记物、精准预防、精准治疗”等多个重点方向,相关产业政策和行业监管政策也正快速跟进。 2017年4月,国家《“十三五”生物技术创新专项规划》发布,基因测序、免疫疗法、新一代基因操作技术等被列为发展重点。同年6月,卫生和计划生育委员会(现更名为卫生健康委员会)等六部委发布了《“十三五”卫生与健康科技创新专项规划》,要求建立多层次精准医疗和知识库体系和国家生物医学大数据共享平台,重点攻克新一代基因测序技术、组学研究和大数据融合分析等精准医疗核心关键技术,开发一批重大疾病早期筛查、分子分型、个体化靶向药物治疗、靶向外科手术、疗效预测及监控等精准化解决方案和支撑技术。 此外,2017年底,卫生和计划生育委员会发布了《感染性疾病相关个体化医学分子检测技术指南》和《个体化医学检测微阵列基因芯片技术规范》。精准医疗活动正在逐步走向规范并且迎来快速发展期。 我国“精准医疗”将围绕开发国际领先的新型临床基因诊断技术和产品,以期达到对癌症患者的早期筛查、精准分型、个体化用药、疗效监控、抗药性预测、预后追踪等目标,从而预计每年将使1000万~2000万的肿瘤患者从中受益。 从产业化视角来看,在当前从早期预防诊断,到中期药物开发,再到后端健康维护的精准医疗商业化和产业化热潮下,中国有必要抓住机遇,对具有潜在优势的精准医疗研发和产业化项目给予积极支持,将医疗消费优势转化为产业优势,助力中国版精准医疗参与全球竞争。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号