一、2017年IVD行业资本数据及分析

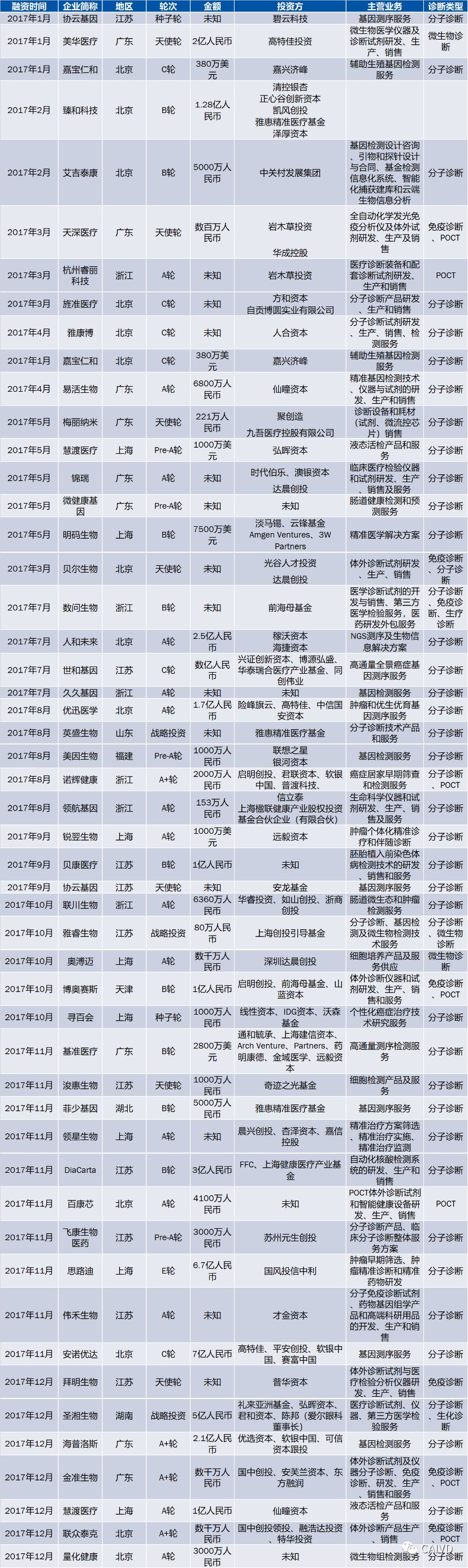

许静波:北京大学医学硕士及工商管理硕士学位。在医疗器械及医疗投资界有很大的影响力。先后任职于医院,高校,大型私企,跨国IVD企业及著名投资机构。在体外诊断行业有近20多年经历,曾经担任过产品经理,中国区代表,积累了丰富的行业知识和经验。在投资领域也有多个成功投资的案例,其中也包括体外诊断和移动医疗项目。现就职于复星医药体外诊断部,高级投资总监。 第五届博德中国(国际)体外诊断高峰论坛上,许静波总监带来了“资本助推IVD企业倍增发展”的精彩演讲。许总监从以下几个方面做了详细解说。 一、2017年IVD行业资本数据及分析 1. 2017年体外诊断行业融资情况 2017体外诊断行业融资事件表

2017年体外诊断行业融资事件共60起,融资金额50.3亿人民币。融资数量整体下滑,融资金额大幅增长。

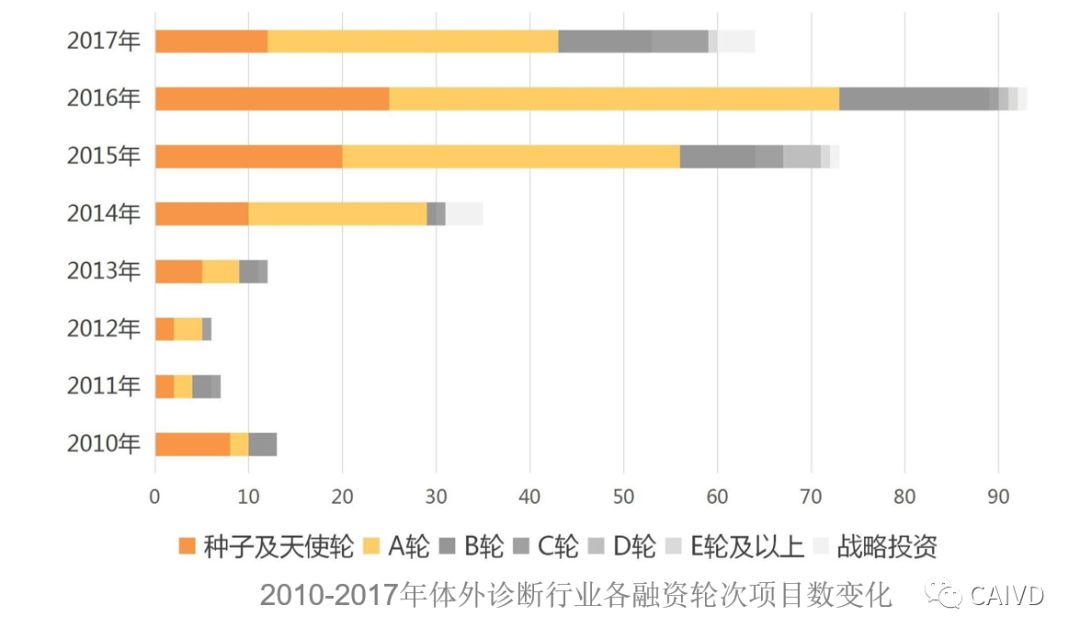

从历年各融资轮次项目数的变化,我们可以看到2017年是以种子轮及天使轮、A轮、B轮为主,占比分别为16.7%、45%和18.3%。

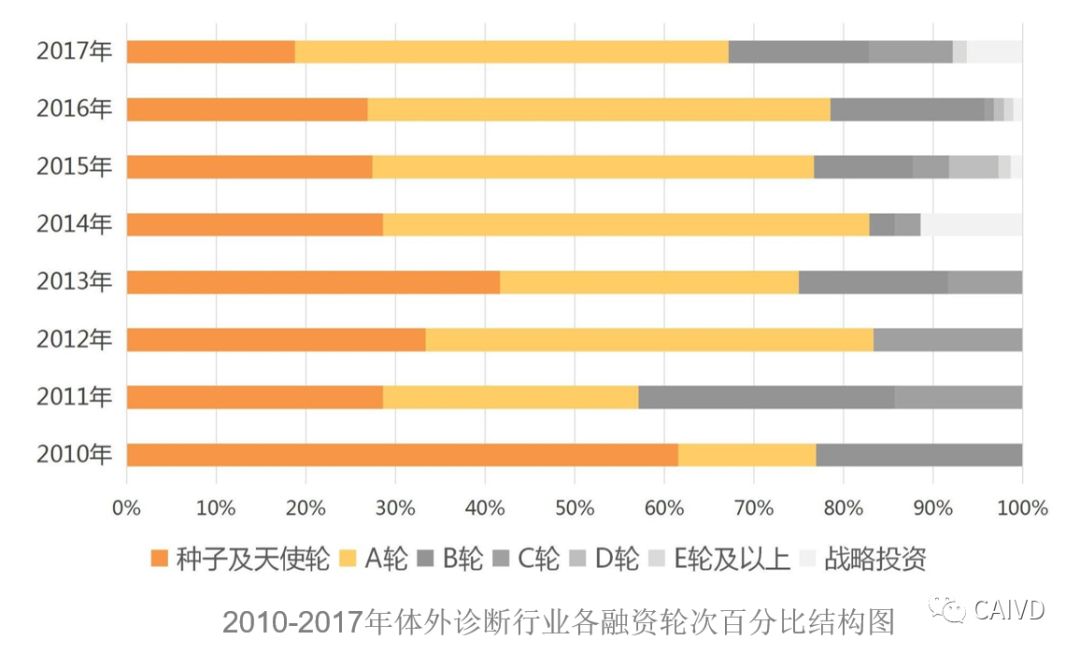

从历年的融资轮次结构上来看,2017年的体外诊断行业融资轮次相较于过去几年更为均衡,且融资向成熟阶段移动。

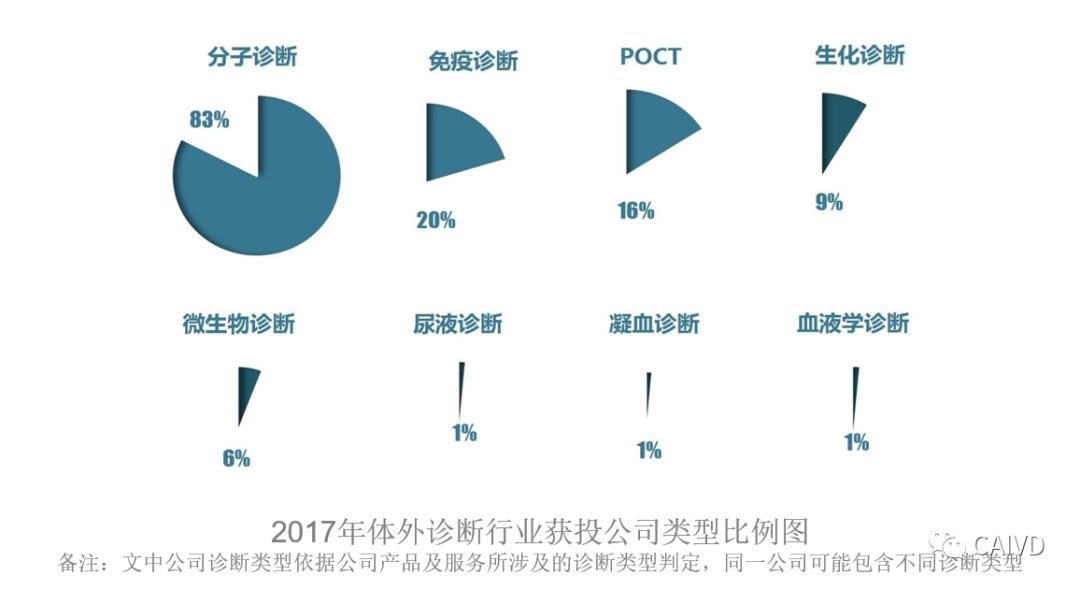

从2017年体外诊断行业获投的公司类型上来看,以分子诊断公司、免疫诊断公司、POCT公司和生化诊断公司为主,其中分子诊断公司占获投公司里面达到了83%。

2017年体外诊断领域有17笔融资单笔大于1亿人民币,最大的单笔融资金额为7亿人民币,融资金额前五名分别是:安诺优达的7亿人民币,思路迪的6.7亿人民币,兰卫检验的5.33亿人民币,圣湘生物的5亿人民币,药明明码的7500万美元。而且基本上这些融资业务均涉及基因检测。

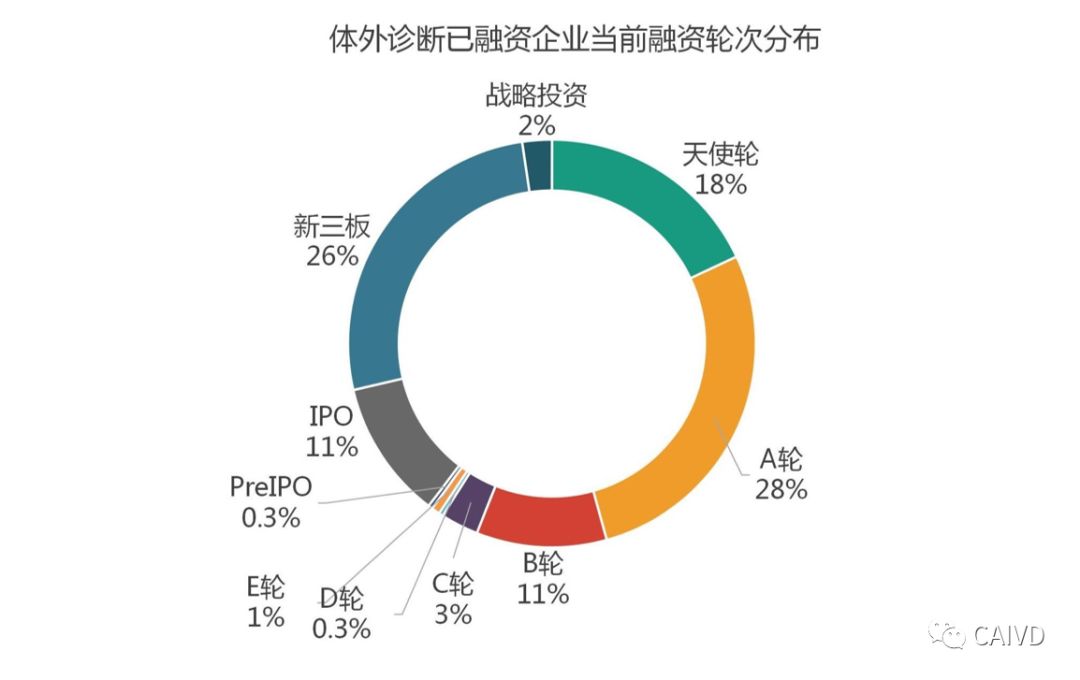

体外诊断行业有融资历史的企业中,企业当前融资轮次占比最高的为A轮、新三板和天使轮,分别占比为28%、26%和18%。

体外诊断进场投资的机构一共有107家,比较活跃的是雅惠精准医疗基金,前海母基金、软银中国、启明创投、弘辉资本和高特佳。 2.体外诊断行业上市情况

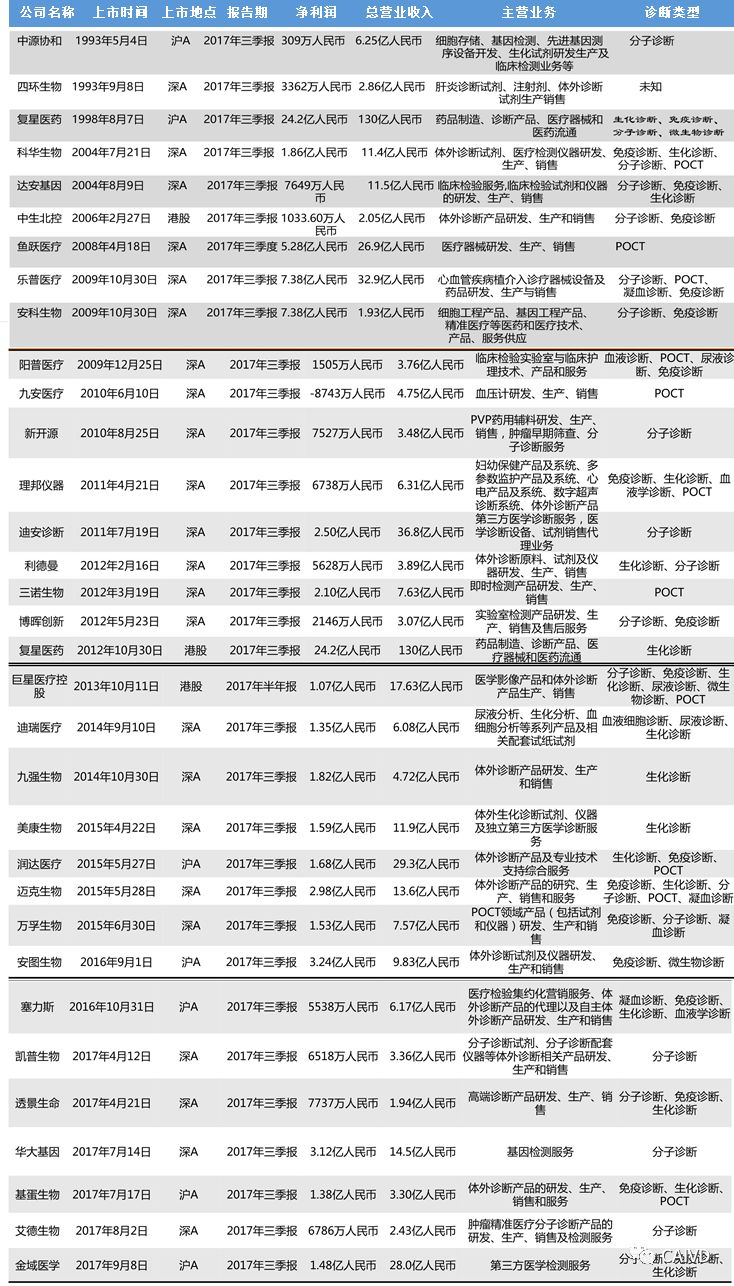

体外诊断行业上市企业共33家,2017年上市企业6家。

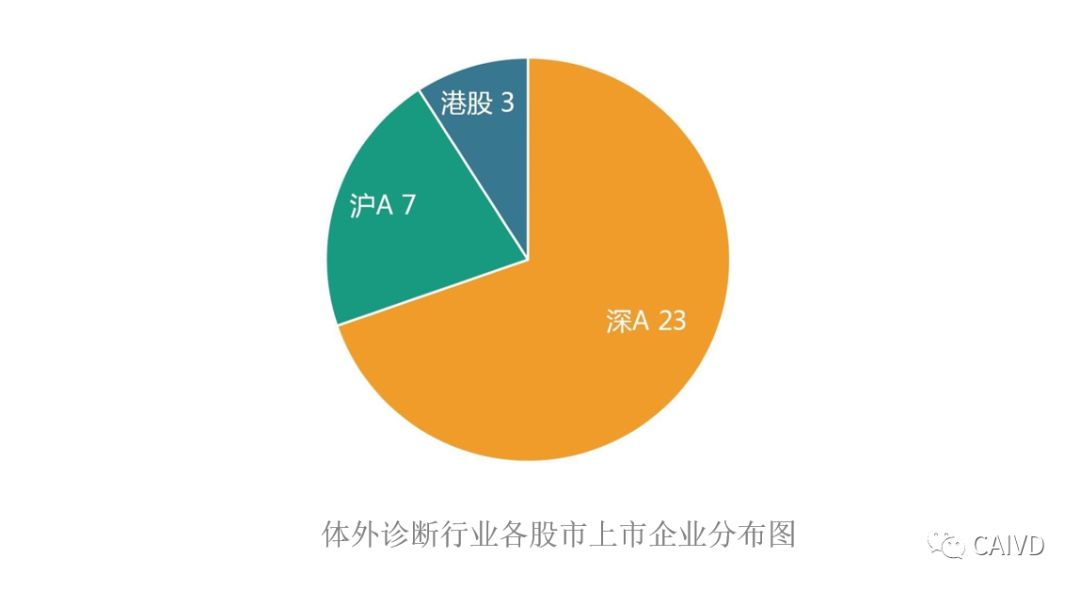

从体外诊断行业企业的上市分布来看,体外诊断企业在A股和港股上均有上市,其中深圳最多,有23家,占比能达到69.7%。沪市有7家,港股有3家。

3. 2017年体外诊断行业挂牌情况 体外诊断行业新三板企业挂牌情况

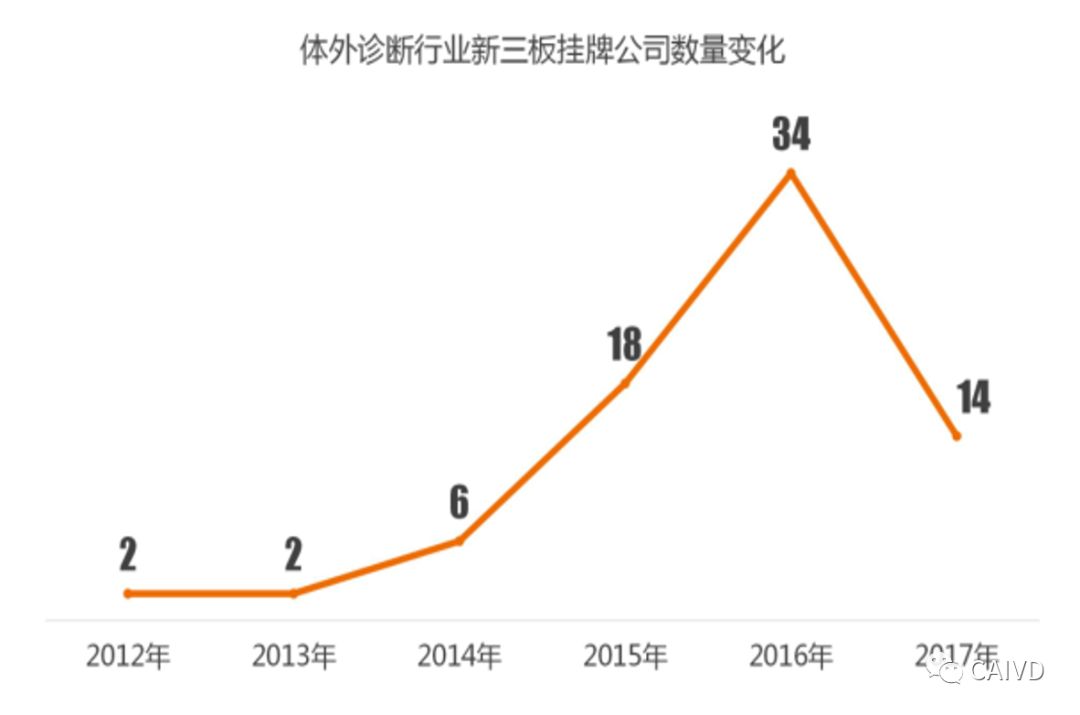

2017年体外诊断行业新三板挂牌数量大幅下滑,降至近三年的新低只有14家,同比下降58.8%。

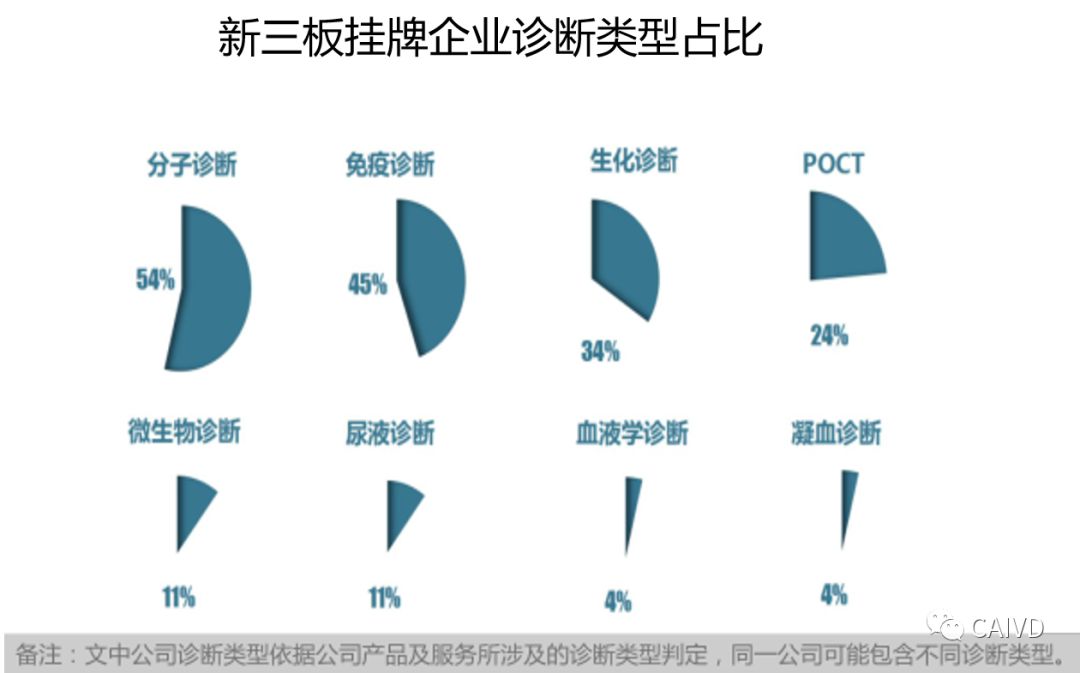

从体外诊断行业新三板挂牌企业诊断类型来看,新三板的挂牌企业中,分子诊断公司、免疫诊断公司、生化诊断公司占比较高,分别占上市企业的54%,45%和34%。 4. 2017年体外诊断行业并购情况 2017年体外诊断行业并购情况共有12起,交易金额82.3亿人民币。其中75%的并购事件交易金额超过了1亿元。值得注意的是金宇车城斥资13.2亿,进军体外诊断领域。可以说企业跨界,或是完全跟医药没有关系的企业,也开始进军体外诊断领域。

5. 资本的功能 资本在企业发展过程中起到了3个功能

资金、技术、人才、信息、管理、市场等各种经济资源集成一个系统,提高了要素的使用率。

投资决策过程就是一个市场筛选的过程,能够强化投资者竞争,突出市场的决定功能。

投资过程就是一个不断培育企业,促其不断成熟的过程。

6. 资本驱动成长 企业和资本到底是一个什么样的关系?经济学说驱动经济发展的两驾马车,分别是企业和资本,企业是载体,资本是动力。说的更直白一点就是,资本是企业发展的血液、灵魂和动力。同样,我们体外诊断企业有企业的共性,也有它的特性。而我们体外诊断企业的特性,决定了我们体外诊断企业更要借助资本进行发展。 外部因素 人民对医疗需求的增高,对医疗服务的要求越来越高,促使了医疗活动当中的体外诊断也必须是增高的。另外,现在的医疗思想观念也发生了变化,以前体外诊断仅仅是在医疗治疗环节当中出现,现在越来越多的出现在预防、早筛、治疗、筛选药物以及治疗以后的监护当中。 内部因素 IVD企业普遍是中小型企业,相对来说融资渠道比较少,资本可以很好地解决这个问题。而且因为小,所以说有些不正规,特别是对好多的资源更加需求,而资本可以带来这些附加值。 上市企业因为已经踏入了资本市场,但他们不会拘泥于内生式生长,肯定会寻求外延式的发展。所以以后市场会集中到几个巨头公司,加剧兼并。 这个道理很简单,因为大家以前可能都是冷兵器时代,最多就是你刀来,我枪去,最多撒几个杀手锏。但是有了资本,就好比有了一把AK47。所以说没有理由不使用。

二、存在问题 1. 分子诊断市场投资是否过剩? 从上面一些例子的数据当中,我们可以看到投资的分子诊断市场的公司,占投资的公司的83%。但通过2016年的数据显示,分子诊断市场只占整个体外诊断市场的20%。因此是不是可以考虑加大一些对生化和免疫的市场投入,因为2016年的数据表示,免疫还是占了整个市场的35%,生化是占了25%。 2. 企业估值是否过高? 曾经有一个企业,它的年亏损是2000万,累计亏损可能更多,但是这个企业的估值是十个亿。当然存在的就是合理的,如果它真正能够以这么高的估值成交的话,也是合理的。但如果溢价太高说明整个市场跑的公司比较少,那么最后受伤害的可能还是你自己。因为不是做一次性买卖,不是百分之百的把你这个公司给出售掉。如果是一次性的,肯定估值越来越高。但如果还要做下一轮的融资,那么这次的高融资有可能就会影响下一次的融资,对未来造成很大的困难,这种例子比比皆是。另外,高融资也意味着投资方有更高的要求。如果达不到,这完全就是把自己放在火上烤,这种例子也很多。

3. 退出渠道多为并购 国人有这个想法,基本上都是宁**头不做凤尾,所以说有远大的理想,好多都是想直接自己做IPO,但这个问题从体外诊断发展历史上来看,从海外来看,基本上退出都是给大公司并购的。大家看看几大巨头(GPS之类的)的发展史,基本上是通过并购来完成的。其实IPO这个过程是一个很难的过程,为什么?因为即使拥有好的技术,并不一定有好的产品;有一个好的产品并不一定有一个好的公司;有一个好的公司,并不一定有一个好的销售;有一个好的销售,并不一定能够完成IPO。一百步,走对了99步半,最后半步没走对照样也上不了市。这个例子也很多。

三、 IVD投资展望 1. 资本参与常态化 资本参与企业的发展,现在已经是常态化。以前那种自给自足的小农经济式的发展,已经不适合现在的体外诊断企业的发展。资本可以加速,资本可以使你拿上了全自动步枪,如果还是用冷兵器和人家作战,肯定打不过人家。不仅竞争不过人家,甚至连生存都是问题。 2. 并购加剧,巨头初现 2017年体外诊断行业并购的金额是80多亿,比投资的金额还要多,所以说竞争是加剧的。国外的市场基本上也是,整个欧美市场大约是由十家大的体外诊断企业所占据,甚至你可以缩小到四家、五家。中国以后的发展也会是这样,可能数量会多一点,但是肯定不超过20家。随着以后竞争的加剧,上市公司之间的合并也是可能的,因为决定权不在企业,决定权在资本,资本是逐利的,资本是寻求它的利益最大化。这种效应其实已经出现了。 3.近几年的投资热点 主要是进口替代、流水线和第三方实验室。为什么这么说?因为体外诊断是依赖于技术发展的行业,进口替代是肯定的。生化和免疫还是主旋律。为什么分子诊断还那么少?因为分子诊断发展的还不成熟,除了PCR技术是相对成熟的,其他都不成熟,个性化用药现在稍微有点曙光,但测序还是有很多的问题,比如说质控这个问题就是一个很大的问题。

流水线不仅减轻了实验室工作人员的体力,还增加了精准率,提高了效率。对于我销售来说,失去了流水线,其实不是失去了一台机器、两台机器,而且失去了整个实验室。而且这个机会可能四到五年之内都不会再有。所以说流水线可能他本身没有太多的价格,但是它蕴含的意义大家都很清楚。第三方实验室是政策问题。整个政策要变了,玩法要变了,第三方实验室势在必行,而且会越来越多。 许总监的演讲大量运用了数据和图形分析,通过对已上市IVD企业的深层剖析向听众清晰的展示了资本运作可能会对该行业产生的影响,他的观点对已上市企业和期待上市的企业提供了一些指引。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号