随着医改的进行,两票制、集采、外包托管、分级诊疗、第三方检验中心纷纷落地,给IVD行业带来巨大的销售压力的同时,也将巨大的机遇蕴藏其中。 IVD经销商们面临行业洗牌,并购和转型成为主要策略。

在资本的推动下,以“跑马圈地”的并购达成“平台化”成为主流。2年内(2016-2017)并购9起、耗资30.54亿的润达医疗更是成为代表。近日,润达更是以11.37亿元大手笔一举控股5家医疗服务公司。 润达医疗已经从一家普通的代理商,发展成为体外诊断流通与服务行业金字塔顶端的少数企业之一,服务范围覆盖全国各主要区域。 如此庞大的领域覆盖,润达医疗究竟是如何发展起来的呢?润达医疗的发展,对于同行业的企业又有着怎样的借鉴意义?

商业尤其是分销行业,拼的就是规模效益。“买买买”是最为直接的扩大市场规模的方式之一。 对于两票制下的代理商,大手笔的买买买,无外乎两个方向,

而润达医疗的并购,两者兼具。 并购在润达医疗拓展市场的过程中扮演着不可或缺的角色。仅2016-2017年的两年里,润达医疗前后发起投资并购共9起,累计金额30.54亿元。

▲润达医疗2016-2017投资并购 到2017年年底,润达医疗qixia, 全资或控股子公司:超过30家;润达医疗甚至吸引了一批外资医疗企业的高管加入qixia子公司; 地域覆盖: 服务品牌覆盖:体外诊断的所有主要细分领域。

▲润达医疗控股子公司分布图

▲润达医疗覆盖IVD领域所有主要细分领域 但润达医疗的野心显然不会止步于此。 2018年5月,润达医疗发布重大资产重组消息:拟以发行股份及支付现金方式收购苏州润赢70%股权、上海润林70%股权、杭州怡丹25%股权、上海伟康60%股权及上海瑞美55%股权,交易总对价11.37亿元。

▲润达医疗2018年5月并购标的详情 备注:交易完成后,润达医疗将实现对上海瑞美100%控股;控制杭州怡丹70%股权。 从上表可以看到,收购标的不仅巩固润达医疗在华东区域优势,为在华东地区深度推广集成采购模式提供团队和渠道关系支持; 还覆盖从IVD产品经销商、物流供应链服务商和LIS系统服务商,覆盖了IVD产业链的中下游,进一步拓展公司在医学实验室领域的综合服务项目,提升医疗机构客户的服务粘性,更好地支持IVD集采模式的发展。 除了并购外,润达医疗与上海盛珊先后共同设立了三支产业基金(上海润瑚投资管理中心、上海润帛投资管理中心、芜湖润杰投资管理中心),方向均是体外诊断这一细分领域。 并购是为了完成布局,而非以并购完成增长。公司未来的增长将主要依靠集成业务,依靠服务能力来获得更多市场份额。 ——润达医疗董事长刘辉 广泛的并购是基于“完成布局”的底层逻辑。从华东走向全国,单纯依靠自身团队异地扩张速度太慢,竞争对手也不会给你时间,并购是快速布局的第一选择。 在刘辉看来,润达医疗筛选标的的关键是能否成为区域市场第一,并购目标均是为了夯实公司集成业务。 多元化是代理商做大做强的重点。 2003年起,润达医疗就建立起多元化的代理体系,后又通过并购不断拓展。

▲润达医疗的多元化代理品牌(部分) 但与其他的代理商不同,润达医疗还十分注重自生研发方面的发展。 除了通过武汉海吉力生物科技有限公司、Response Biomedical Corp.、北京润诺思医疗科技有限公司的投资,分别在分子诊断、POCT、化学发光免疫诊断等产品领域进行布局之外, 润达在产品创新方面的表现也是可圈可点:

截至2017年年底,润达医疗qixia生化、糖化、POCT、化学发光系统、分子生物诊断、开放式流水线、全面质控解决方案这七大领域的自主品牌业务快速发展,增速达35%左右。 润达医疗新研发的化学发光诊断仪器及配套试剂等产品将于2018年正式上市。 润达医疗本身的代理商性质,让其在提供自研产品的同时,与能大多数国内外知名体外诊断品牌建立战略合作关系,丰富的产品线供应链,加上握有客户端医院的资源,让其拥有强大的议价能力和渠道服务能力。 随着新医改的推进,IVD流通商跟医院实验室签订独家供应协议(集成业务)已成为当前IVD产品流通领域最显著趋势。集成业务的核心在于产品和服务的多元化,能够覆盖到医院实验室在IVD领域的所有需求。 早在2008年就率先发展集成业务新商业模式的润达医疗,通过多年的代理合作、并购、自主,目前已成为国内IVD产品集成供应新商业模式引领者。 润达医疗通常对并购后的标的公司进行“润达式”改造——将润达医疗集成服务平台嫁接过去,促使标的公司由纯代理转型做集成服务。

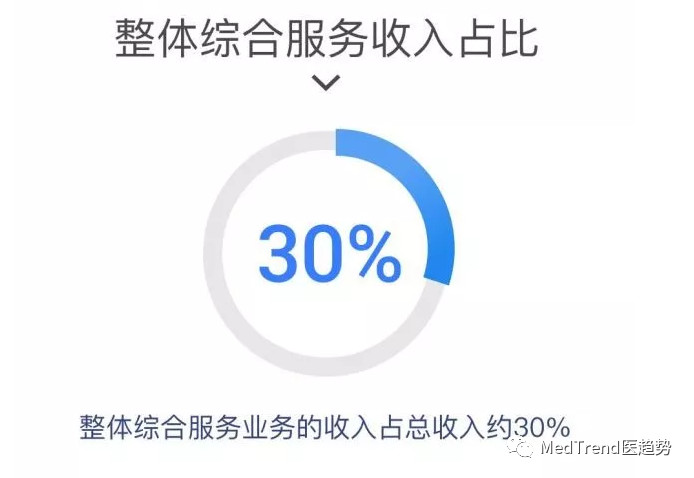

在“以综合服务为核心”的企业愿景下,2017年,润达医疗整体综合服务业务的收入占润达医疗总收入约30%。可以预见,在未来,润达医疗的整体综合服务收入占比将逐步上涨。

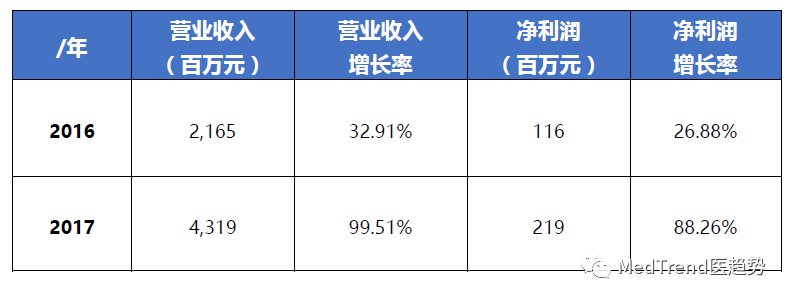

润达医疗还是国内少数能够提供第三方流水线轨道的公司之一,可以将很多不同品牌不同类别的诊断设备连接至同一流水线,给实验室提供一个“博众家之长”的量身定制的高效自动化方案。 “并购+研发+集成业务”,会给润达医疗的营收带来怎样的变动呢?——快速增长。 2017年,润达医疗营收43.79亿元,同比+99.51%!净利润也获得了高达88.26%的增长。增长主要源于外延并购带来的规模化效应。

▲润达医疗营收数据 在欣欣向荣的营收背后,润达医疗也面临着巨大的压力。连续几年的高速增长以及巨额并购,导至润达医疗资金链存在一定风险。因此,未来几年,筹资和借钱将成为润达医疗在资本方向的主要节奏。 高额负债导至润达医疗的估值也有所降低。截至目前,润达医疗的市值为90.35亿元,仅为其2017年营收的2.09倍;市盈率为37.27。

润达医疗的情况相对乐观。对于并购引发的经营性现金流缺口,润达医疗通过上游获取账期、应收账款及库存周转等方面的优化,进行改善。 2017年,润达医疗的现金流缺口大幅收窄,说明其对于收购标的的“润达式”改造相当成功。而整合之后,润达医疗的业务覆盖范围和内生实力也得到提升。 但不可否认的是,润达医疗的高额负债仍然存在。未来这家公司是否能扛过负债难关,顺利享受到体外诊断行业的蛋糕,值得期待。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号