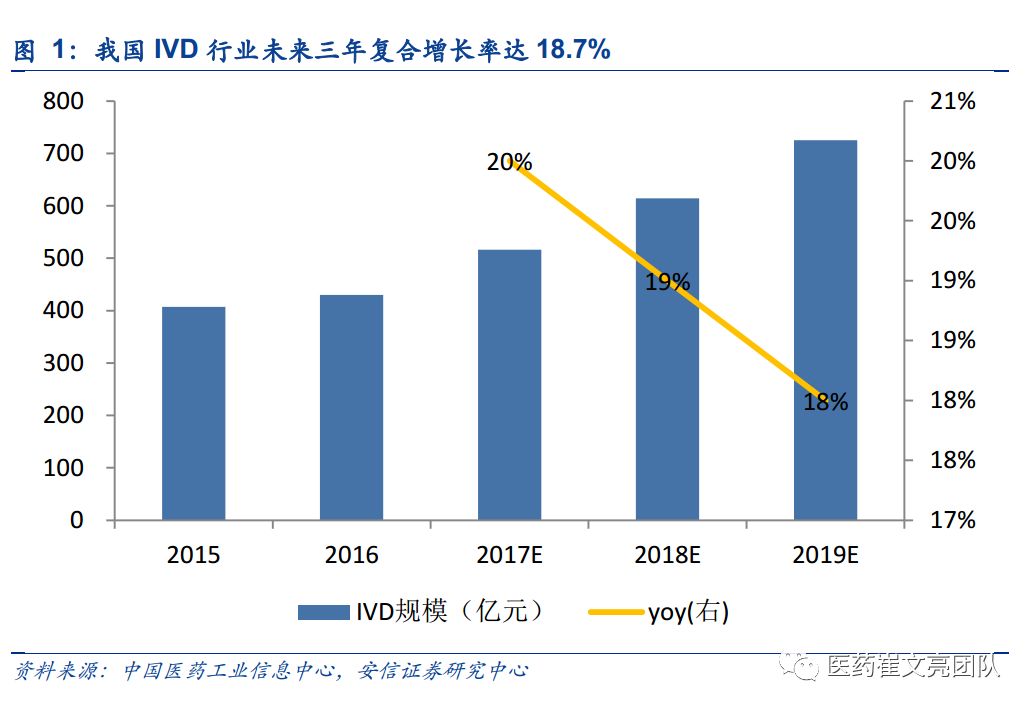

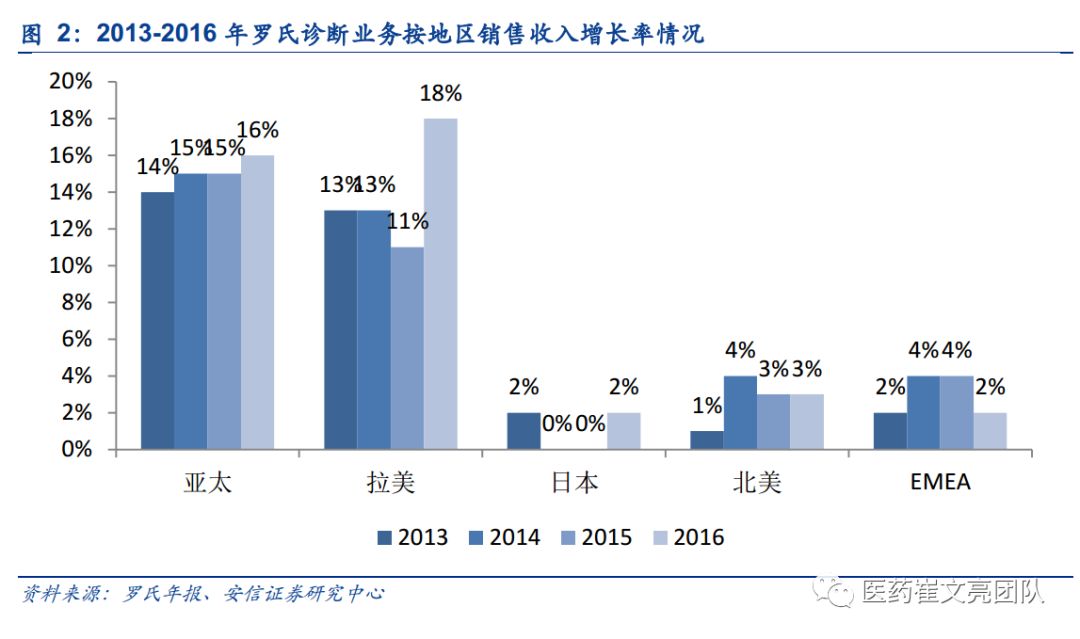

1.我国IVD行业仍保持较快增长 国内体外诊断(IVD)发展起步较晚,但受益于医疗消费水平的提高、医疗体制改革的推动、国家产业政策的扶持,近年来持续保持快速增长。根据中国医药工业信息中心发布的《中国健康产业蓝皮书(2016)》,2016年,我国IVD产品市场规模约为430亿元,预计到2019年,这一市场规模将达到723亿元,三年间年均复合增长率高达18.7%,显著高于欧美发达国家成熟市场的增速。 但与此同时,根据BostonMedical的数据,2016年我国人均IVD产品支出仅约4.6美元,世界人均IVD支出约8.5美元,发达国家达到了25美元,因此,我国IVD行业未来具有较大的发展空间。 从全球最大的罗氏诊断业务在全球各地区的增速可以看出,近年来,罗氏诊断业务在以中国为代表的亚太区增速持续超过15%,相比美国、日本等发达国家具有较高的增长率。

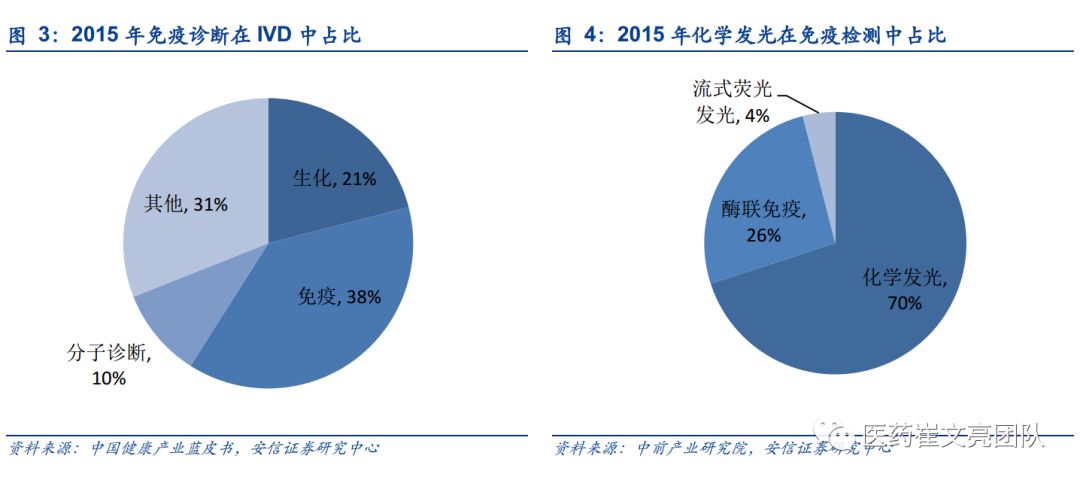

2.化学发光是IVD行业增速最快的领域 根据《中国医药健康蓝皮书》中发布的数据,我国IVD中,免疫诊断已经成为IVD第一大细分领域,占比38%,生化诊断和分子诊断分别占比21%和10%。 近年来,免疫诊断之所以持续保持较快增长,并超越曾经最大的生化诊断,主要是在免疫诊断中化学发光高速增长的推动所致。化学发光是免疫诊断中增长最快的细分领域,根据中前产业研究院数据预计2015年在免疫诊断市场中占比约70%左右,2010年-2015年的年复合增速保持在30%左右。

我们预测,我国化学发光仍然以20%以上的行业增速保持较快增长,按照2016年《中国健康产业蓝皮书》数据假设2017年占免疫诊断比例提升至75%,则按照2017年我国诊断试剂行业规模516亿测算,化学发光的市场规模达到516*38%*75%=147亿元,并继续保持较快增长,预计2019年我国化学发光市场规模将达到147*1.25*1.25=230亿元(我们按照中性情境下25%增速测算)。据悉罗氏财务报告,罗氏诊断在中国地区化学发光业务规模已经高达70亿元左右,但仍然保持着接近30%的增长。 但另一方面,化学发光行业的增长还远未达到天花板,在欧美发达国家,化学发光已基本取代传统的酶联免疫法,占免疫诊断90%以上市场份额,而根据2016年《中国健康产业蓝皮书》数据我国目前酶联免疫仍有接近50亿元的市场规模,随着国产化学发光产品不断切入基层市场,化学发光对酶联免疫的替代趋势将持续,该领域有望继续保持年均20%以上的增速,远超行业增速。 但是,可以预见,未来几年,随着化学发光渠道下沉和二级以下医院空白市场逐步被填补,这个行业的竞争将从当前的蓝海变得更加激烈,然而考虑到当前我国医保控费压力空前加大,和国内化学发光产品的逐步优化和提升,对于国内企业而言,进口替代的空间还十分广阔。 3.化学发光壁垒极高,进口替代还尚处于早期 3.1.化学发光具有显著优势,但进入门槛壁垒极高 化学发光是免疫检测的一种重要检测技术,其主要作用机理是基于高特异性的免疫反应,以化学发光剂、催化发光酶等物质标记抗体或者抗原,当被标记的抗原或者抗体与相应的抗体或者抗原结合后,发光物发生氧化还原反应产生可见光或者激发荧光物质发光,由相应的设备进行测定。化学发光广泛应用于传染病、肿瘤、内分泌功能、心脑血管疾病、优生优育、自身免疫疾病、过敏原检测等领域。 化学发光技术是当前最为主流的免疫检测方法。跟酶联免疫技术相比,具有精度高、速度快、检测范围广等优势。

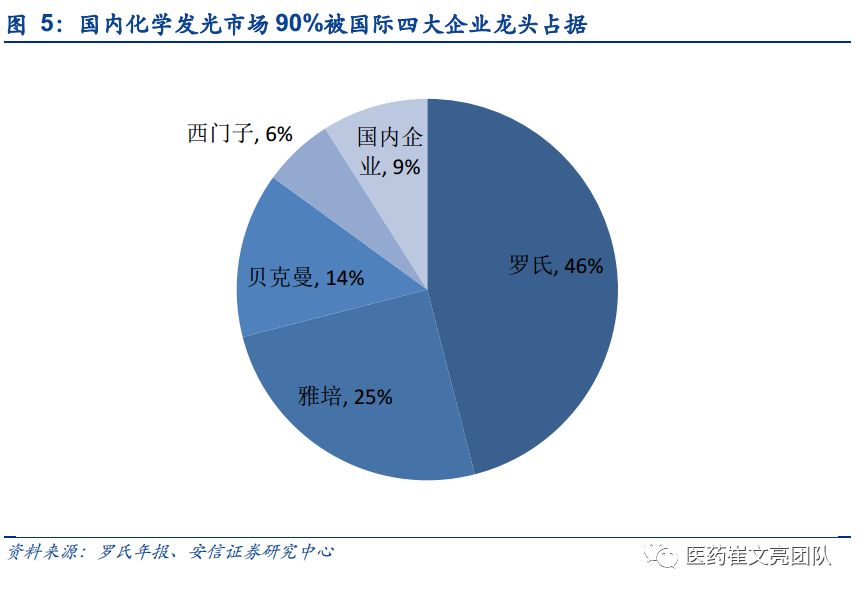

与竞争壁垒较低的生化诊断相比,化学发光的高壁垒主要体现在以下几个方面: ◆ 封闭式系统,与生化试剂开放式系统不同,化学发光是封闭式系统,要求仪器和试剂必须配套研发生产,而仪器的研发涉及到各个领域学科,壁垒远超过试剂,且仪器的稳定性直接决定了检测结果的准确性。安图生物的部分仪器也是委托日本企业生产。 ◆ 试剂本身的复杂性,化学发光试剂涉及到各种类型抗体的生产,部分类型的抗体生产难度极高,同时,磁性微球作为吸附抗体的材料,也具有较高壁垒。 ◆ 更重要地,化学发光作为比较高端的检测方式,价格也相对较高,推广之初只能由外资企业先从三级医院开始,而三甲医院一般更倾向于选择进口产品,这进一步增加了国产企业进入的门槛。 ◆ 根据我们草根调研,目前国内企业虽然在传染病、优生项目等个别品种上产品检测结果已经于外企十分接近,但在其他多个品种上,还与外企产品存在一定差距,这足以说明化学发光检测的壁垒。 因此,虽然化学发光在我国已经发展接近20年,但目前90%市场仍然被外资巨头垄断,国内龙头企业安图生物、新产业、迈克生物、迈瑞医疗等合计份额才10%左右,但近几年持续保持高速增长。

3.2.行业仍然保持快速增长,未来发展空间仍然较大 2017年,我们预计化学发光国内市场达到147亿元,并于2019年达到230亿元,继续保持较快增长,主要增长驱动因素来自: ◆ 行业自身增长:随着我国诊断水平的逐步提升、化学发光检测项目数量的增加,都在驱动行业自身保持较快增长,特别是和发达国家相比,我国整体的诊断试剂消耗水平还较低。 ◆ 渠道下沉拓展空白市场:虽然化学发光在过我已经推广多年,但此前外资巨头主要在三级以上医院拓展,在二级及以下医院拓展有限,近些年,国产企业开始与外资巨头错位竞争,主要在少部分三级和二级及以下医院开拓市场。实际上,还有很大一部分二级及以下医疗机构尚未使用化学发光诊断试剂,而是使用传统的酶联免疫,这也是我国酶联免疫占比仍较发达国家较高的原因。当前,分级诊疗执行力度空前,随着未来大量普通门诊分流到二级及以下医院,和国内企业陆续推出的低转速化学发光分析仪在二级以下医院的推广,化学发光市场容量将进一步拓展,驱动行业继续保持较快增长。 根据我们草根调研,截止2016年,外资巨头在国内的化学发光仪数量预计在1.4万台左右,国内企业投放量预计在6000~7000台左右,合计2.1万台。而截止2017年中期,我国有三级医院2286家、二级医院8118家、一级医院9461家,按照我们如下测算,预计我国的化学发光仪器需求量为5.8万台,说明还有很大一部分二级及以下医院还是空白市场。 而从市场空间来测算,我们测算的化学发光理论市场容量是290亿元(注:这一测算是按照当前单台仪器的产出,并未考虑未来有可能出现新的检测项目带来的增量市场,如果按照欧美发达国家人均IVD使用量,我国化学发光理论市场容量会更大),而后由于大部分医疗机构都已经普及,化学发光将进入成熟期,我们预计,化学发光行业仍然能够维持15%~20%增速超过5~6年。

3.3.进口替代才刚刚开始,未来空间十分广阔 除了化学发光自身持续保持快速增长,对于国内企业来说,更大的空间和逻辑来自进口替代。 事实上,现阶段,由于化学发光整个行业还保持快速增长,对于企业之间来讲是个蓝海,进口企业主要在三级医院,并逐步向二级医院渗透,而国内企业主要以二级医院为主,虽然安图生物等公司也在三级医院实现销售,但主要是传染病、高血压等少部分项目的替代,整体对外资企业的进口替代还尚未开始,但我们认为,这一过程将在未来3年内逐步实现。主要原因来自: ◆ 首先,国产企业的化学发光从仪器稳定性到试剂检测准确度、CV变异值等,都已经与外企的产品越来越接近,这和几年前国产企业化学发光仪器不稳定的状况相比,已经发生质的变化。特别是在传染病、肿瘤标志物等一些领域,国产企业的产品性能已经进口产品基本没有差别。这就从最根本的角度提供了进口替代的可能性。 ◆ 其次,之前化学发光的主要在三级医院使用,三级医院主要考虑的是产品的准确度,对价格不敏感,因此,进口产品是首选。但是,随着分级诊疗的强力推进,未来化学发光的主要增量市场来自二级及以下医院,而这部分医院会对价格比较敏感,安图的产品价格整体比外资低30%,其他国产产品的价格甚至比进口低50%,在产品性能接近的前提下,性价比优势使得国产产品在二级医院更具有优势。另一方面,随着医保控费的实施,检测项目有降价趋势,加之药品零加成,三级医院也有降低成本的需求,随着三级医院对国产试剂的逐步使用和认可,未来实现进口替代只是时间问题。如生化试剂,根据《中国IVD产业报告》数据国产试剂的市占率已经达到70%,即使是三级医院也很大比例使用国产试剂。 目前部分二线城市的三级医院已经开始出现国产替代进口的趋势,开始使用国产化学发光试剂检测会同时使用进口试剂检测结果做对照,一段时间以后,发现国产试剂性能稳定、检测结果准确,就完全使用国产试剂不再用进口试剂做对照,因此,进口替代对于三级医院来说,也需要一个循序渐进的过程。 根据我们草根调研,安图生物的部分传染病项目已经开始在部分二线城市的三甲医院实现部分常规用量较大的项目的进口替代,如丙肝、HIV、梅毒等项目,这是非常大的突破,因为在此之前,都是个别项目的替代,在用量较大的常规项目上没有实现替代。未来一旦这种替换完成后,单台仪器的试剂产出量有望高达100万元/台。 综上,如果考虑进口替代的市场空间,预计国内化学发光市场将于2019年达到230亿元,而国内几家企业目前收入合计还不足20亿元,替代空间非常广阔。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号