2017年,国内医疗行业投资案例频发。截至2017年12月4日,依据不同的统计口径,已披露的投资案例近两百件。我们就披露的投资案例做一下统计分析,后落脚于医疗器械方向投资策略探讨。

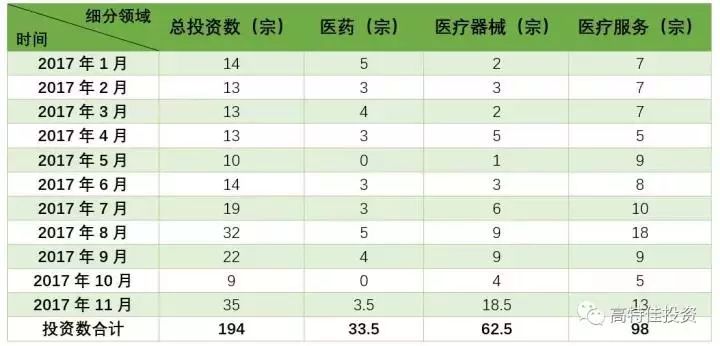

从2017年伊始,截至2017年12月4日,依据不同的统计口径,已披露的投资案例达到194件。 1、统计汇总条件说明 统计数据主要收集来源:新芽网(Newseed)、创业邦(Cyzone)。 统计时间周期:2017年1月1日至2017年12月4日。 统计维度:国内医疗一级市场投资案例,包括医药、器械、医疗服务三块,部分细分方向不列入(宠物医院、动物药、偏信息化的可穿戴设备等)。 统计难点说明:部分交易的金额、投资机构信息非公开,不予对外披露,因此以市面上搜集得到的可证实信息为主。 2、汇总数据 根据高特佳投资对医疗健康投资领域的细分方式(医药+医疗器械+医疗服务),2017年1至11月对见诸报道的各领域投资宗数统计如下:

表1:各细分领域投资宗数统计

可以看到: (1)统计时间区间中,公开的国内一级市场医疗投资累计发生194宗,其中医药类33.5宗,医疗器械类62.5宗,医疗服务类98宗。 (2)医药类及医疗器械类出现0.5宗统计数的原因在于:2017年11月发生E轮融资的思路迪,融合了肿瘤预防、诊断、新药开发业务,各计入医药类及医疗器械类0.5宗。 (3)仅从融资总发生数看,上半年月均较为平稳,下半年(10月除外)融资宗数显著有增加。 (4)从各细分领域看,医药发生宗数较为平稳(0至5宗/单月),医疗服务(5至18宗/单月)和医疗器械(1至18.5宗/单月)变化幅度较大,且医疗器械下半年的投资宗数有较大提升。

表2:各细分领域投资金额统计 说明: (1)披露信息中投资金额“数千万人民币”统计为大于1000万人民币,“数亿元人民币”统计为大于1亿人民币,未披露投资金额统计为0。 (2)统计金额单位为人民币,美元人民币汇率按照1:6.62换算(按2017年12月4日当日汇率)。 (3)影像学AI本次统计中计入医疗器械部分。 从公开数据,可以看到: (1)总投资额,医药类最高(>122.84亿),次之医疗服务(>91.97亿),然后医疗器械(>87.5亿)。 (2)从单笔平均投资额,医药类最高(>3.67亿/单笔)。医疗器械(>1.40亿/单笔)和医疗服务(>0.94亿/单笔)均低于医疗单笔平均投资额(>1.56亿/单笔)。 (3)我们认为,医药类项目的投资最为审慎,但单笔融资需求高(最大宗发生在2017-6,鱼跃医疗56亿人民币战略投资云南白药)。医疗服务类市场受认可融资项目较多,拉低了单笔平均投资额(最大宗发生在2017-9,红杉中国、云锋基金、3WPartners、淡马锡2.4亿美元投资明码科技)。医疗器械类项目数和单笔投资额较为均衡(最大宗发生在2017-11,高特佳投资和平安创投共同领投C轮7亿人民币入资安诺优达,以及2017-8,大同投资、同晟投资、软银中国资本、优势资本、盛虔投资、厚新健投1亿美元战略投资胶囊内镜机器人系统研制商安翰医疗)。 1、各融资阶段投资比例

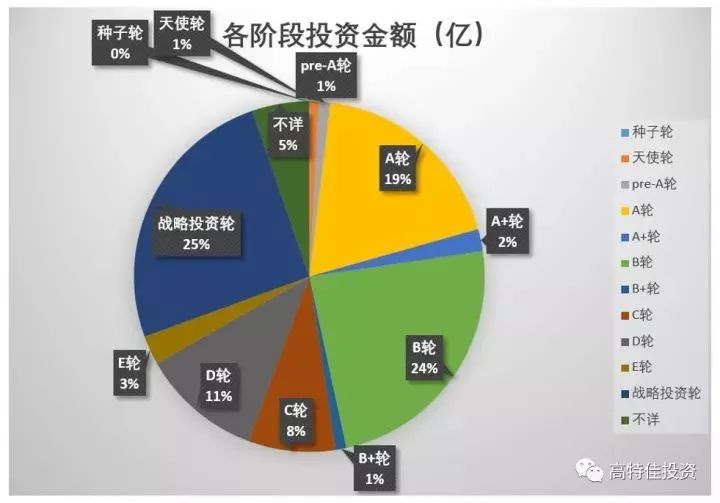

战略投资轮、B轮、A轮给出的资金桶较大,各占据接近25%的份额。即战略投资轮、B轮、A轮为机构资金投资意愿更强的阶段。 2、各地域投资格局

图3:2017年分省分城市医疗一级市场投资案例统计 整体上看,2017年统计周期内,北京区域发生的医疗一级市场投资案例最多,其次依次是上海、江苏省、广东省、浙江省的企业受到机构资金追捧。整个格局与首都经济圈、长三角经济圈、珠三角经济圈的“双创”推动力度和环境相匹配。

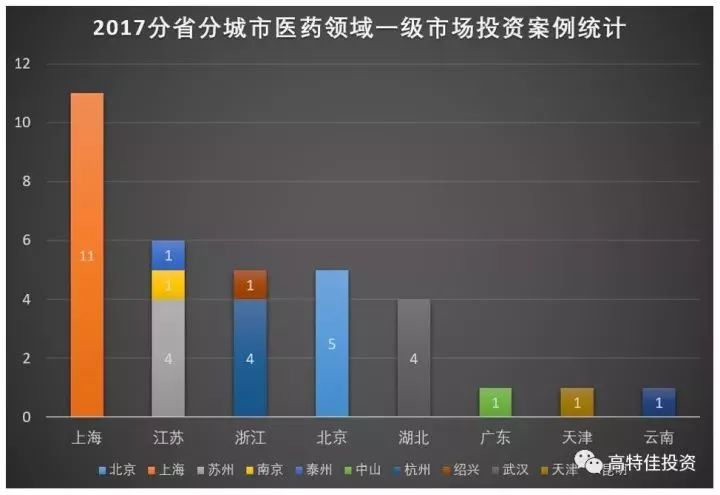

图4 :2017年分省分城市医药领域一级市场投资案例统计

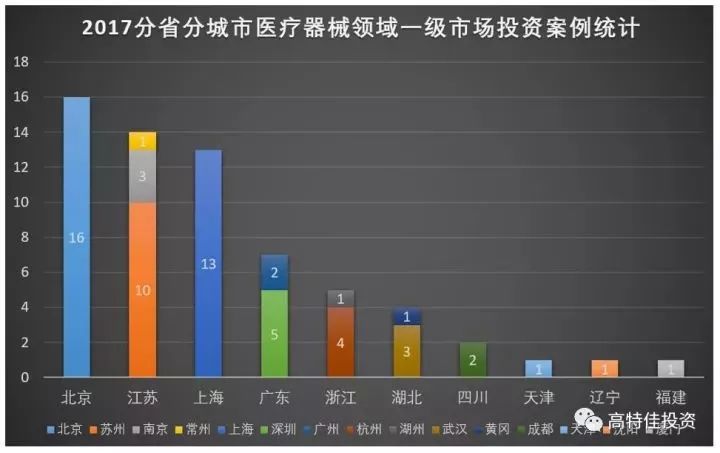

图5:2017年分省分城市医疗器械领域一级市场投资案例统计

图6:2017年分省分城市医疗服务领域一级市场投资案例统计 我们分别对医药领域、医疗器械领域、医疗服务领域的投资案例做了分省分城市的汇总。从图4、图5、图6中可以看到,医药领域的投资主要集中在长三角(上海、江苏、浙江);医疗器械类的投资格局较为均衡,北京拔得头筹,江苏、上海、广东紧随其后;医疗服务类,北京的投资优势体现的较为明显。综合看,对于北京、上海、江苏、广东、浙江的投资动能依旧很强,而对于湖北、四川的投资在上升阶段。 3、细分领域受资格局

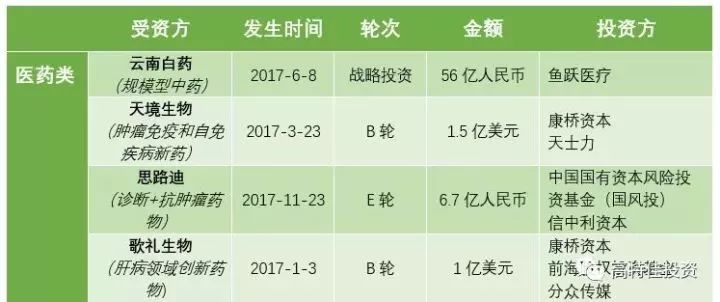

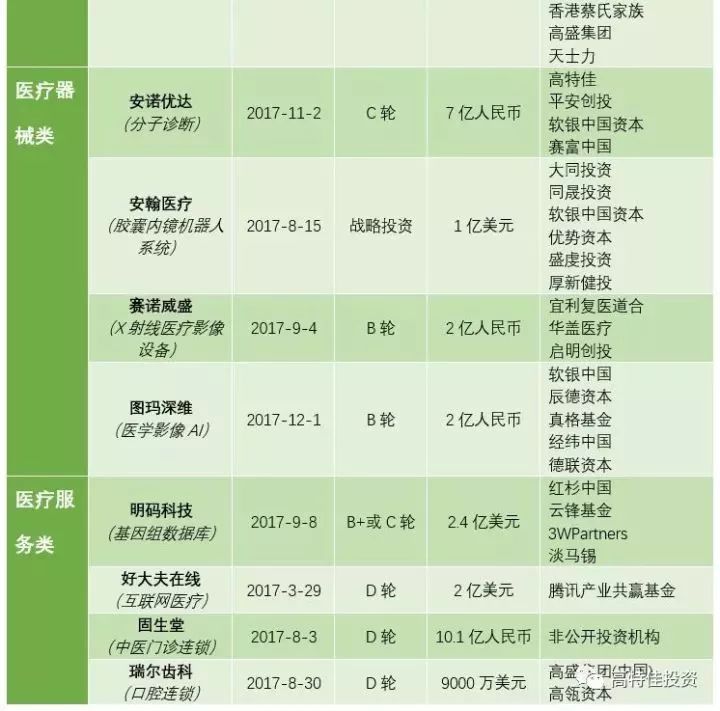

表3:各细分领域主要投资案例 从各领域金额排名前四的投资看,各子细分领域较为均衡。

此外,有热点企业2家,一年内完成融资2次。

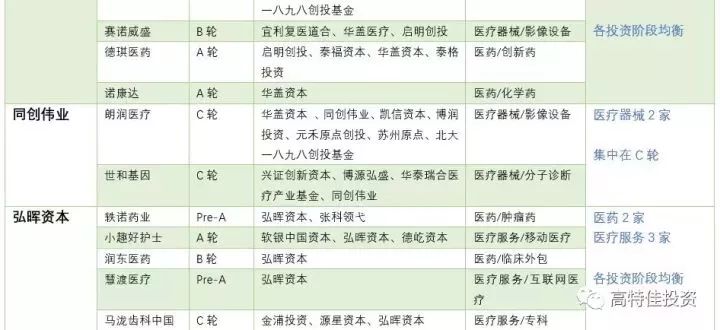

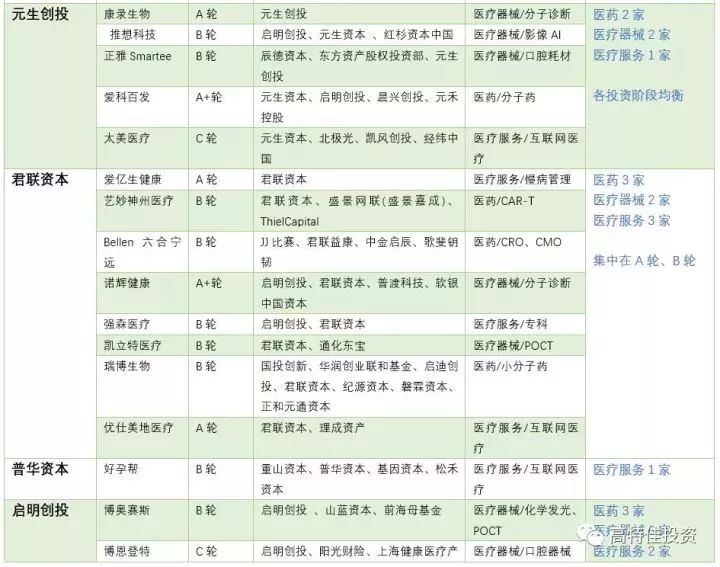

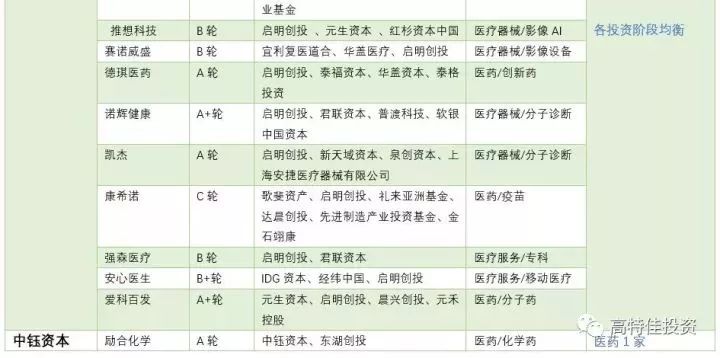

表4 :2017年内2次融资企业 4、知名机构投资格局 清科2016年中国医疗健康领域活跃投资机构10强为:复星资本、高特佳投资、华盖资本、同创伟业、弘晖资本、元生创投、君联资本、普华资本、启明创投、中钰资本(按照音序)。 高特佳投资、君联资本、启明创投在2017年的布局(已公开信息)仍属全面而显著。 这10家投资机构在公开报道中涉及pre-A轮以前的投资未见。对医药中的肿瘤创新药,医疗器械中的分子诊断、影像设备,医疗服务中的专科医院仍情有独钟。

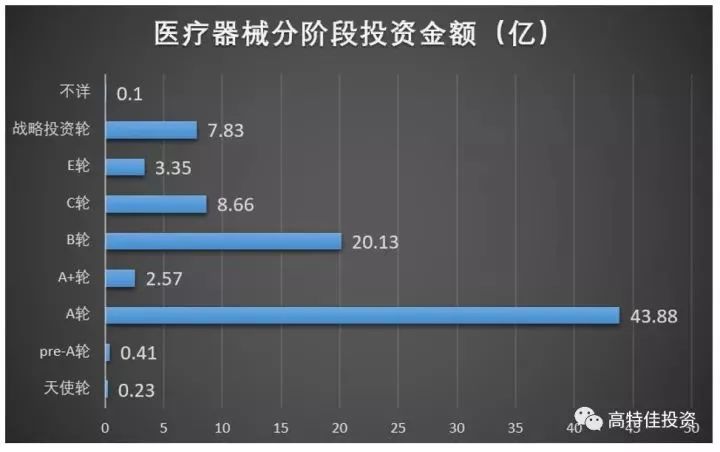

1、医疗器械类投资概况 从表1、表2中,我们可以得知,统计周期内,发生医疗器械类投资62.5宗,涉及金额大于87.5亿,单笔平均投资额大于1.4亿。 2、医疗器械类投资阶段维度分类

以投资金额看,2017年器械投资A轮投资为主(且A轮涉及22宗投资个案)。 3、按器械细分领域维度划分

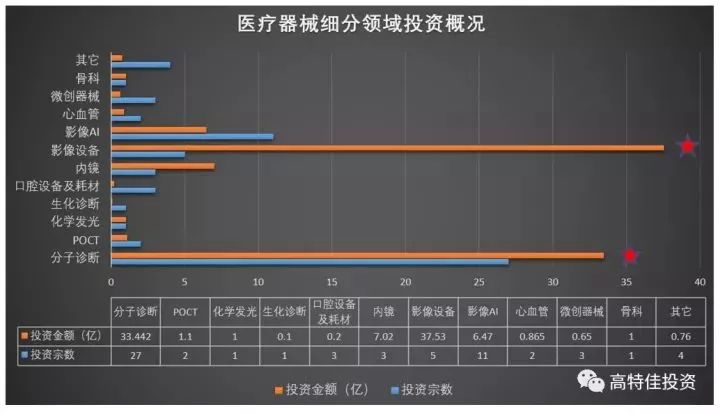

*说明:表格中标注的投资金额为统计口径最低金额 与EvaluateMedTech 发布的2016年全球器械类投资趋势一致,2017年本次对于国内一级市场医疗投资的统计,IVD与影像类占据了前两位。IVD中又以分子诊断领域为主要资金聚集地,其具体特征为:投资宗数多达27笔,单笔平均金额不高(1.24亿/单宗交易)。与当前主要基于NGS的分子诊断企业仍处获证周期中,大机构在该领域早期投资中投资额不用过大,且相应投资较为审慎相关。 4、与高特佳投资的器械投资策略关联性 (1)对IVD企业具有强关注度具有一致性。体现为: a、需要持续关注化学发光、POCT的机会。 b、分子诊断方向需要持续澄清审批政策、发展阶段、领先梯队的变化。 (2)对影像类企业需要关注龙头企业的机会。 (3)2017投资案例汇总同时反映出来,影像AI在成为热点,但是否是“风口”及选择标的需要在2018年进行关注。 (4)心血管在2016年EvaluateMedTech全球医疗器械领域统计数据中很“热”,但在2017年国内的投资中显得相对较“冷”,结合高特佳投资对部分心血管耗材细分领域的分析(封堵器、支架等),可以认为投资机构当前对该领域在国内处于较饱和格局、无显著性增长的认同较为一致,对该领域新创及发展中企业的投资持谨慎态度。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号