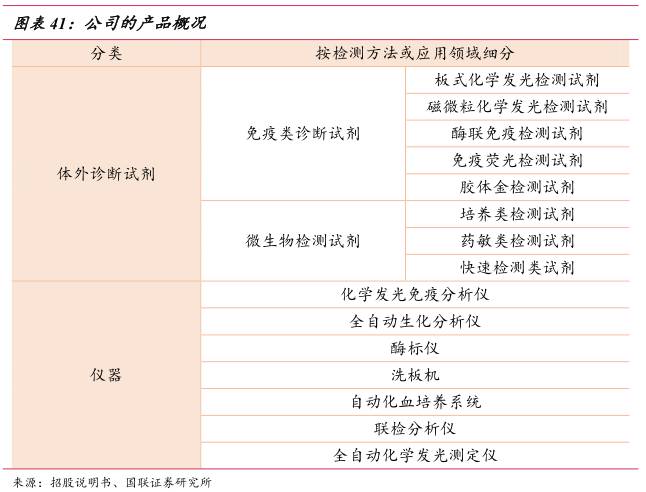

IVD领域研发实力最深厚的本土企业之一 深耕 IVD 领域,产业链逐渐完善 公司成立于 1999 年,前身为安图绿科,于 2012 年变更为郑州安图生物工程股份有限公司,并于 2016 年 9 月 1 日在上交所上市。公司深耕体外诊断仪器及试剂的研发、生产和销售,形成了以免疫诊断产品为主、微生物检测产品特色发展的格局,同时积极向生化诊断和分子诊断拓展。 公司产品覆盖广泛,能够满足终端用户的各类检测需求。试剂品种涉及传染病、肿瘤、生殖内分泌、甲状腺功能、肝纤维化、优生优育、糖尿病、高血压、心脏病、泌尿生殖道疾病、呼吸系统疾病以及细菌分离培养、鉴定和药敏分析等多个检测领域。 此外,公司一直坚持试剂与仪器共同发展,相关配套仪器涵盖了化学发光免疫分析仪、酶标仪、洗板机、联检分析仪、全自动样品处理系统、全自动化学发光测定仪等产品。公司董事长苗拥军通过控股安图实业持有公司 25.74%的股份,为公司实际控制人。安图实业、Z&F 和裕龙投资分别持有公司 67.49%、17.10%以及 5.00%的股份,股权较为集中,有利于公司长远稳定发展。 公司拥有 4 家全资子公司(安图仪器、安图科技、上海标源及伊美诺)、3 家参股公司(迪安图、百奥泰康和安图久和)以及一家孙公司(郑州标源),分别从事行业的不同细分领域,一方面为公司贡献部分利润,更关键的是协同促进母公司的长远发展。公司产业链较为完善,覆盖了从原料到研发、生产、销售及售后的各个阶段,

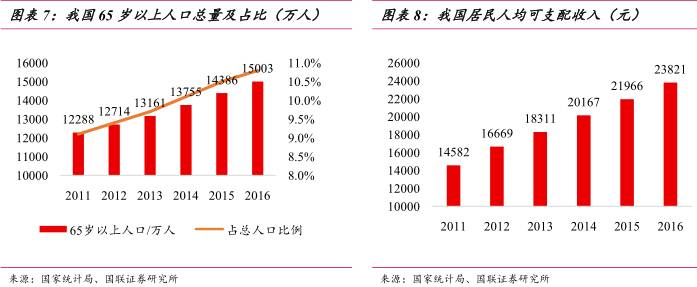

需求带动增长,IVD产业短期没有“天花板” 体外诊断(IVD)行业是保证人类健康的医疗体系中不可或缺的一环,国外起步较早,目前发展较为成熟,国内是由上世纪七十年代末才开始迅速发展起来的新兴行业。我国体外诊断行业主要经历了三个发展历程:产品引进阶段、自主生产阶段以及快速成长阶段。 目前,我国体外诊断行业正处于其行业周期中的快速成长期,国民经济的快速发展、城镇化、人口老龄化、人们健康意识的增强、政策的支持以及体外诊断技术的进步等,推动着行业的快速发展。未来我国经济仍将处于持续高速发展阶段,随着我国政府对医疗卫生领域投入增长,将给上游体外诊断行业带来大量的市场需求。 2016 年,我国人均体外诊断支出仅约 4.6 美元,仅为世界平均水平的一半(2016年世界人均体外诊断支出约 8.5 美元),而根据 Kalorama Information 和 Boston Medical的数据,发达国家这一数字达到了 25 美元,国内体外诊断市场具有较大的发展空间。

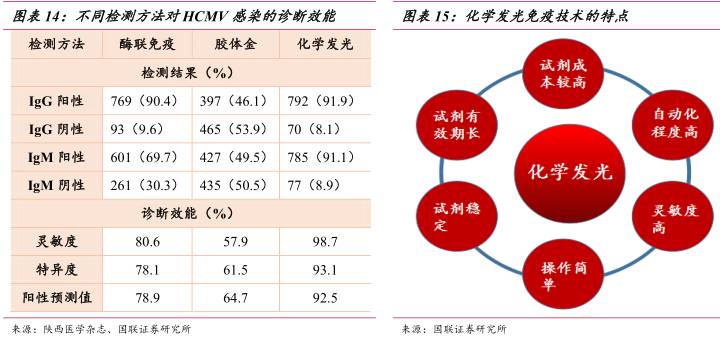

化学发光带动免疫诊断业务高增长 化学发光成为主流免疫技术,进入快速发展期 免疫诊断是基于抗原抗体间的特异性免疫反应来检测各种疾病的方法,根据其标记信号的不同,衍生出了多种免疫诊断方法。从其发展历程看,共经历了放射免疫分析技术、免疫胶体金技术、酶联免疫分析技术、时间分辨荧光免疫分析技术和化学发光免疫分析技术阶段,其中化学发光和酶联免疫为目前应用较广的免疫诊断技术。 化学发光优势大,技术日趋成熟 化学发光免疫诊断技术以化学发光剂、催化发光酶等物质标记抗原或抗体,当被标记的抗原或抗体与相应抗体、抗原相结合后,发光底物受发光剂、催化酶等物质作用,发生氧化还原反应。反应中释放出的可见光最后由配套设备进行采集与处理,获取测定物浓度,从而达到测定目的。 化学发光产品由化学发光仪及配套的试剂和耗材所组成,其中化学发光仪包含进样单元、耗材单元(反应杯)、试剂单元(4-10 摄氏度冷藏)、温育单元(37 度温育,自动混匀和分离)、检测单元、以及液路单元(清洗、废弃物处理、警报),配套试剂和耗材主要有酶、抗原或抗体底物、发光标记物、磁珠混悬液和反应杯。 相较于传统免疫方技术,化学发光免疫具有自动化程度高、特异性好、精确度高、检测范围广等优势,因此,尽管我国化学发光免疫技术起步较晚,但在临床应用中推广迅速,已成为免疫诊断领域最主要的发展动力。

免疫诊断业务有望持续增长 免疫诊断是我国体外诊断行业中增长速度最快的子版块之一,占国内整个 IVD行业 40%左右的份额,其中外资企业占据了大部分市场,仅罗氏、雅培、贝克曼、西门子四家企业就占去了一半以上的市场,国内只有新产业、迈克、安图等少数公司初具规模。 安图生物是国内免疫诊断的龙头企业之一,经过多年的研究开发,公司已掌握了酶联免疫、化学发光(包括磁微粒与微孔板)、胶体金等多个免疫诊断技术,具有较强的产品的系统竞争能力。其免疫诊断试剂的收入占公司总营收的 62%,特别是化学发光检测试剂,已成为公司最主要的业务增长点。 公司近年来免疫诊断业务保持较高速增长,特别是 2013 年磁微粒化学发光免疫分析仪推广之后,封闭化仪器带动配套试剂销售,使得免疫诊断板块业绩增长速度超过了40%。基于行业的快速发展及公司在免疫诊断业务的优势,预计免疫诊断板块有望继续保持高速增长。

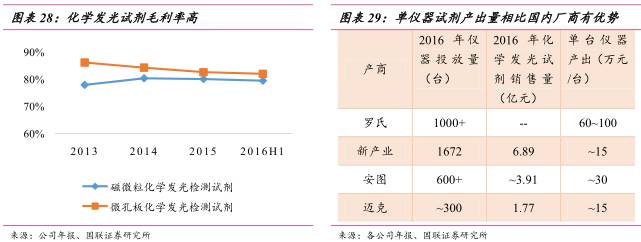

仪器上量迅速,化学发光产品快速增长 研发能力强,仪器检测菜单丰富 化学发光是目前发展最迅速的体外诊断细分领域,整体增速在 25%以上,是最大的体外诊断细分市场。而公司作为国内化学发光领域研发能力最强、产品线最丰富的企业之一,与国内其他化学发光产商相比具有明显的品种优势。公司目前已获得了89 项(国内第二)磁微粒化学发光诊断产品的注册证书,产品覆盖了传染病、肿瘤、生殖内分泌激素、甲状腺功能等多个检测领域,为临床提供全面、快速、精准的自动化免疫诊断产品。 化学发光试剂毛利高,单台仪器产出优势大 化学发光免疫分析仪器自主开发的难度较大,有较高的技术壁垒,因此公司作为国内该领域起步较早的公司具有先发优势。公司推出了基于单个检测管理下达 200测试/小时的全自动化学发光测定仪 Autolumo A2000,该仪器与其自产的发光试剂形成封闭系统,即仪器与试剂“捆绑销售”,通过向医院投放仪器来带动试剂销售。

微生物检测业务成长空间大,质谱技术催化高增长 市场需求扩增,业绩增长快速 感染性疾病是威胁人类健康的重要疾患,微生物检测主要是对各种感染性疾病的 病原体或病原体的代谢物进行分析和检测,包括细菌培养、鉴定和药敏分析等,目的是帮助人类及早发现感染并为临床治疗提供依据,以便在治疗过程中选择最适合患者的药物及治疗方法。

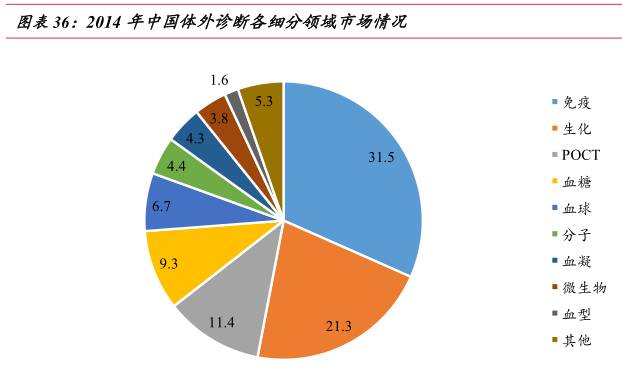

2014 年,微生物诊断市场约占国内体外诊断市场份额的 3.8%,市场规模约为11.67 亿元,相比全球 6.7%的市场份额,未来尚有较大发展空间。随着超级细菌及耐药性致病菌的不断产生,国家加强了对抗生素使用的控制,卫生部出台了多项控制抗生素滥用的政策法规,使得微生物检测受到各医疗机构的重视,我国微生物检测市场需求不断加大。 公司微生物检测试剂营收从 2011 年的 4,027 万元增长到 2016 年上半年 5,563 万元,年复合增长率为 22.5%。其中,2015 年增速大幅下滑,我们预计是该年度大力推广化学发光产品,销售资源有所倾斜,2016 年基本恢复,就整体而言,微生物检测试剂增长较为快速。

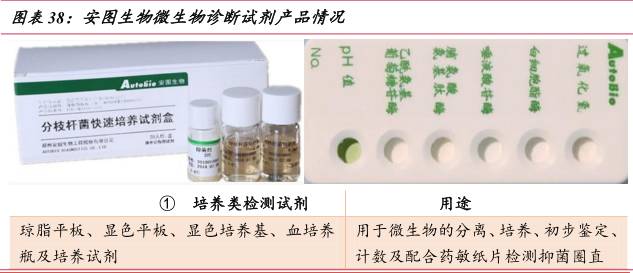

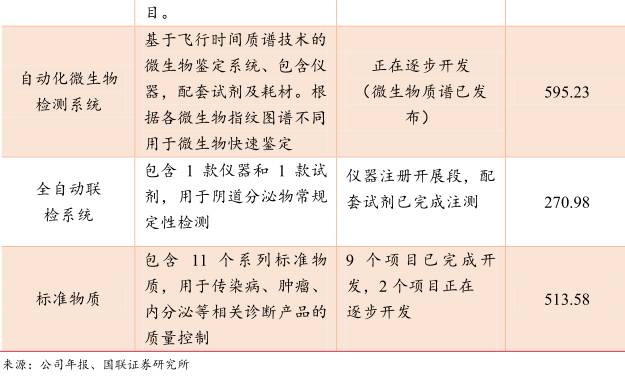

产品品类不断丰富,布局微生物鉴定市场 微生物领域布局较早,产品较多 公司是国内在微生物检测领域布局较早、产品较多、成长较快的企业之一。在微 生物检测领域,公司拥有 83 项注册证书,其中培养基平板系列产品在我国市场份额较 高,自动化血培养系统及配套培养瓶的上市更加奠定公司在国内细菌培养领域的市场 地位。此外,公司目前正积极推进微生物飞行时间质谱的上市推广并逐步开发全自动 微生物检测系统,为微生物检测业务提供强有力的技术和产品支撑。

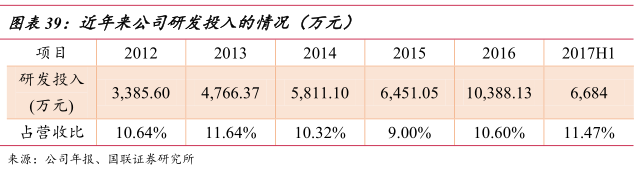

推出飞行时间质谱,显战略雄心 微生物检测大致可分为培养、鉴定和药敏三个板块,公司最强的一块是微生物培养,其次为药敏,鉴定方面相对较弱。此次基质辅助激光解吸电离飞行时间质谱仪 (Autof ms 1000)的推出,将进一步完善公司微生物产品线,有望借此带动整个微生 物检测业务的增长。该质谱主要定位于高端市场,价格上会比国际一线厂商略低,保守估计市场整体容量 2000 台左右。 质谱鉴定速度快,鉴定种类丰富。 相较于传统的生化方法,Autof ms 1000 应用 于临床微生物鉴定优势明显。首先,在鉴定速度上,Autof ms 1000 进行微生物鉴定 仅需几分钟,而常规的生化检测需要 4 小时以上。此外,从可鉴别的菌种种类上看, 该质谱能鉴定的菌种达几千种,传统生化方法只能鉴定几百种。随着质谱技术的逐步 成熟和相应产品的推广,Autof ms 有望取代现有的临床微生物鉴定方法。公司该款质谱销售毛利率较低,产品本身短期内对公司业绩贡献度较小,主要通过该产品提升公司的品牌影响力,协同促进其他微生物检测试剂向三级医院渗透。 内生+ 外延双轮驱动,打造具有全球内影响力的国内 IVD龙头 体外诊断行业作为我国医疗器械领域的新兴产业,近年来发展迅速,涌现出一大批本土体外诊断企业,竞争格局日益加剧。自 2016 年上市后,安图生物借助资本市场的力量,在内生促增长、外延谋发展两方面共同发力,不断扩大市场份额,增强公司的核心竞争力,力图打造成具有国际品牌影响力的国产 IVD 企业。 新技术+ 新产品+ 新产能+ 新销售带动内生增长 公司在免疫诊断和微生物检测方面,进一步加强新产品的研发,提高产品自动化水平,提升产品的技术性能和质量,增加试剂产品的种类,全面丰富公司的产品线。 此外,加快募集资金投资项目建设,提高公司的产能储备,加强公司产品市场的推广, 不断提升公司的品牌影响力和市场占有率。随着新技术、新产品、新产能和新销售的全方位发展,公司的综合竞争力有望进一步提升。 研发提升产业技术 公司高度重视产品的研发工作,一方面引进优秀的研发人才,经过多年的发展, 公司建立了一支高素质的研发团队,已成为业内研发人员较多,新产品上市活跃的企 业之一。另一方面加大对研发创新的投入,公司历年来在研发方面的投入占其营收的百分之十左右,持续的研发高投入使公司源源不断的技术创新得到了保障,极大的丰富了公司的产品结构,增强了公司产品市场竞争力,有利于公司的长期可持续发展。

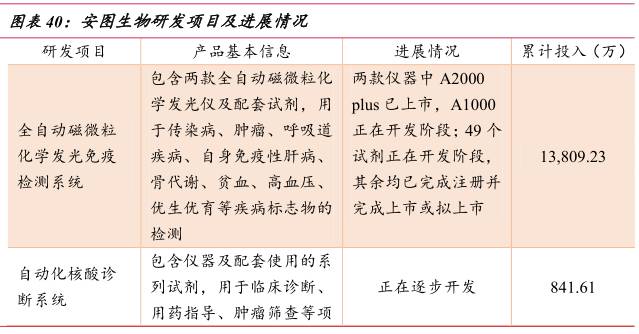

丰富的产品线 公司产品线覆盖了传染病和非传染病应用领域的多个检测方向,可提供全面的临床免疫诊断和微生物检测方案,此外公司正积极布局生化产品线。目前,公司已获得406 项产品注册证书(包括免疫诊断 198 项,其中 89 项为磁微粒化学发光诊断产品;微生物检测及其他产品共 89 项),产品线较为丰富,能够满足终端用户的多种检测需求。

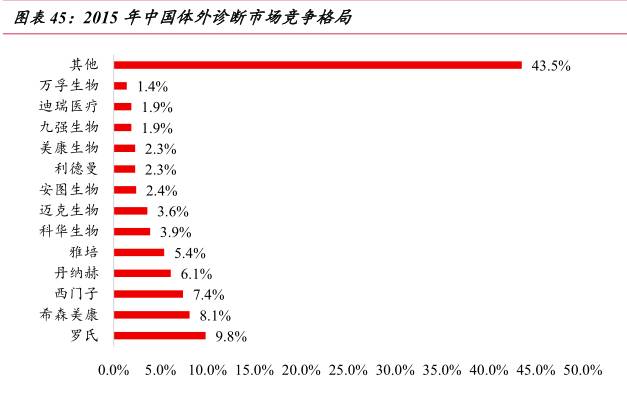

国内体外诊断竞争格局 目前,国内共有 600 余加公司从事体外诊断业务,但大多数规模较小,销售额集 中在 1000-5000 万之间,整体规模效益差。体外诊断行业高毛利率的特点吸引了大量资本的进入,但大部分企业产品技术含量有限,经营范围单一,造成了国内体外诊断行业小而散、竞争混乱的局面。 罗氏、希森美康、西门子、雅培等国际知名品牌占据我国体外诊断市场的大量份额。2015 年,罗氏在我国体外诊断市场的份额为 9.8%,处于领先地位,而国内具有代表性的几家体外诊断上市公司合计市占率约为 20%,市场集中度较低。

对于国内体外诊断公司,由于近年两票制和营改增等政策加强了对渠道的管控, 当下并购的热点主要集中在销售渠道的并购。在药品两票制与地方完成对接后,未来体外诊断的配送门槛将快速提高,在企业规模、GSP 资格认证、经营品种等方面都对 企业的规范性有了新的要求,很多小企业会在竞争和监管压力中逐渐退出该领域,将极大利好有渠道和品牌优势的优质龙头企业。 渠道并购可以在短期通过客户资源的划分而快速提高企业市场份额,经过一轮激烈竞争后,国内通过收购或者与渠道核心人员成立新设子公司几乎已经覆盖全国大部分区域,其中润达、迈克、迪安、万孚、美康、安图表现积极,我们预计在 2-3 年后, 国内 IVD 市场格局初定。

此为报告精编节选。 报告原文《安图生物(603658)厚积薄发的体外诊断龙头-国联证券-20171124【33页】》 可加客服微信(yourivd)索要。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号