小编荐语: 近年来化学发光免疫分析产品可谓是体外诊断领域最大的风口,也是兵家必争之地,其中深圳新产业生物尤为引人注目。10月31号,证监会网站发布了新产业生物的招股说明书,且随医业观察一览这家风口上的公司。

公司简介

深圳市新产业生物医学工程股份有限公司(以下简称新产业)成立于1995 年12月15日,是专业从事研发、生产、销售“全自动化学发光免疫分析仪器及配套试剂”的企业。自成立以来,一直专注于化学发光免疫分析领域的研究,于2010年2月发布中国第一台全自动化学发光免疫分析系统,2016年发布的“模块化生化免疫分析系统”。 主营业务

主营业务是研发、生产及销售系列全自动化学发光免疫分析仪器及配套试剂。产品主要用于提供疾病的预防、诊断、治疗监测、预后观察、健康状态评价以及遗传性疾病预测的诊断信息。 主要产品包括: 磁分离全自动化学发光免疫分析仪器及配套化学发光试剂:MAGLUMI 800/1000 /2000/2000 Plus/4000/4000 Plus化学发光免疫分析仪。 配套试剂102项:肿瘤标志物、心肌标志物、肝纤维化、激素、糖代谢、骨代谢等检测项目。 模块化生化免疫分析系统:Biolumi 8000及配套试剂。 全自动生化分析仪器:Biossays BC1200 、BiossaysBC2200及生化试剂。

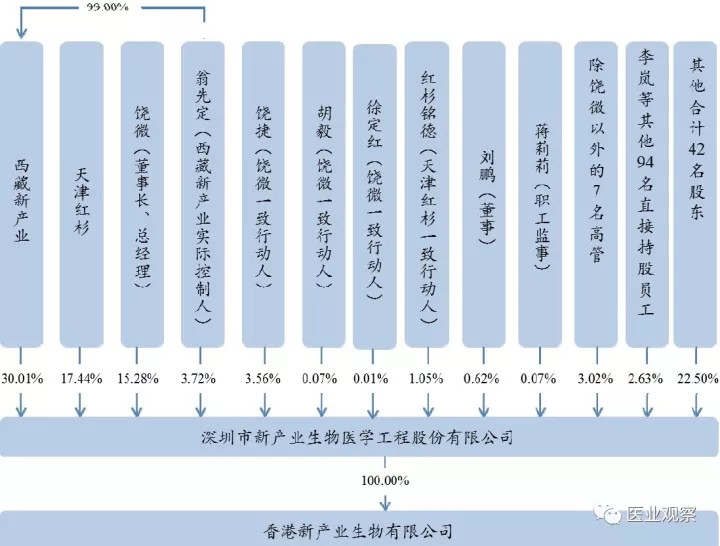

股权结构

翁先定通过三亚新产业可间接控制发行人30.8396%股份,加上其直接持有的发行人4.7170%股份,其合计可控制发行人35.5566%股份,为公司实际控制人。 投资机构中红杉资本是最大赢家,合计持有18.49%的股份。 员工持股计划持有人有424人(公司员工1264人)。 本次发行数量不超过4,120.00万股,全部为新股发行。发行股数占发行后总股本的比例10.1%。 募资用途 单位:万元

募资12亿,其实新产业账上货币资金就有8亿。 营收概况

犀利的业绩无需解释,17年营收破10亿无悬念。 营收(按照产品划分)

仪器营收占比逐年下降,试剂营收稳步上升。 化学发光免疫分析系统的产销量情况(单位:台,盒)

初略估算化学发光系统总共装机5500台左右。 国内外市场销售收入情况

内销和外销占比4:1,近年来内销增速更快。截至2017年6月末,共有国内经销商1,300 余家,基本建立起覆盖全国的销售网络;海外经销商150余家。 产品出口至125个国家和地区。2016年海外销售最大市场在亚洲,占海外销售的50.50%,其后为欧洲、非洲、南美洲,占比分别为19.84%、11.29%、9.85%。 研发计划 1.仪器研发计划 ①高速全自动化学发光免疫分析仪 ②远程协助及分析系统(SnibeRemote Assistance and Analysis System) 2.试剂研发计划 (1)开发自身免疫抗体检测项目。

(4)增加糖尿病诊断项目,完善糖尿病诊断套餐。将在现有胰岛素、谷氨酸脱羧酶抗体等七个试剂项目基础上增加新的糖尿病诊断和筛查试剂。

同行PK 先看看毛利率。

毛利率仅次于做试剂原料的菲鹏和POCT厂家基蛋,明德,但是这三者的营收都远小于新产业。 再和同样有化学发光业务的厂家迈克,安图比较(2016年数据)。

净利润方面,迈克由于大量代理业务,尽管营收最高,但是净利润比较低,3.12亿,而营收相对低一些的新产业,是纯正的化学发光投资标的,净利润最高,达到4.51亿。同时新产业的毛利率也是三家中最高的,达到79%。 净利润增速,迈克24%,安图37%,新产业高达81%。新产业亮眼的增速主要是由于2015年花了1.6个亿进行股权激励,导至2015年净利润基数偏低,排除这个因素,2016年净利增速约为33%。 货币资金方面,迈克和安图四处布局,账面现金并不多,新产业账上货币资金竟然高达8.98亿! 应收账款,迈克生物的应收账款7.9亿,占总营收的53%,不知道是代理业务较多的缘故还是为了抢占市场投放仪器,安图和新产业的应收账款在正常范围内。 综合看各项指标,新产业的表现可圈可点。 新产业上市后市值会达到几百亿?欢迎读者留言竞猜~ 参考: 1.新产业招股书,官网 作者:一叶 经作者授权由医业观察发布。本文仅代表作者本人观点,与医业观察立场无关。文章图片均来源于网络,如有侵权,请联系小编删除。欢迎联系小编,小编微信:medwoodheart |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号