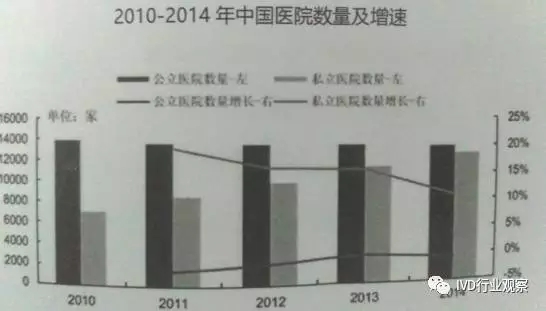

在国内IVD市场中,进口产品为主导尤其是进口仪器和试剂在三甲医院为主导的地位根本性没有改变,占据50%以上份额,尤其是全封闭检测系统和大型或特异性仪器方面在三甲等医疗机构中更是占据主要地位,未来进口替代空间巨大。我们保守估计认为未来5年内,IVD行业在国内依旧能保持15%以上的较快增长速度。 在医保控费背景下,诊断试剂相对宽松,虽然存在个别领域过度诊断的情况,但从数据来看依然有广阔前景,中国人口占全球20%,体外诊断市场份额仅占3%。国内外诊断试剂技术差别较少,国内产品价格优势明显,取代进口的可能性较大。 据统计分析,2/3的医疗决策依赖于诊断信息,然而诊断的收入仅占医疗费用的1%。相信随着未来诊断技术的进步,将对疾病预防,诊断和治疗具有积极的作用,尤其对新兴国家而言,诊断试剂还处于快速发展期,未来行业发展空间非常大。目前体外诊断试剂行业整体处于周期景气的高点,未来中国体外诊断市场仍将保持15%到20%的增长,医药企业正面临着良好的发展机会,医药企业可以通过投资并购相关企业进一步的扩大体外诊断试剂市场份额。 目前国内诊断试剂市场中,生化试剂与免疫试剂合计占60%的市场份额,增速远高于全球平均速度。随着医改进入深水区,取消药品加成政策与药品招标降价都将促使医院选择性价比高的国产诊断试剂,国内企业有望迎来良好的发展机遇。

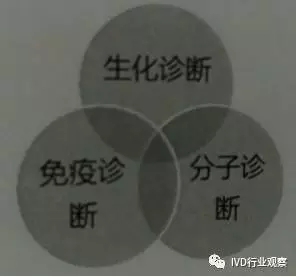

目前国内活跃的体外诊断市场主要集中在三大领域:

在这当中,生化诊断试剂市场和免疫诊断试剂市场是其中最大的两个市场,合计占市场份额的60%。生化诊断不管是在国际还是在国内均发展地比较成熟,目前在国内市场已经基本完成国产替代; 免疫诊断中的酶联免疫和胶体金目前应用较为广泛,化学发光诊断则在近几年得到迅速发展,在免疫诊断市场中占据越来越重比例; 分子诊断试剂市场是未来较有潜力的细分市场,也是实施精准医疗的重要技术前提基础,代表着诊断技术前沿方向,未来相当一段时间内仍将保持较高增速,但竞争已现“红海”态势。 来源:IVD行业观察 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号