金桔

金币

威望

贡献

回帖0

精华

在线时间 小时

|

登陆有奖并可浏览互动!

您需要 登录 才可以下载或查看,没有账号?立即注册

×

IVD(体外诊断)行业发展展望及个股分析

IVD(体外诊断产业)对广大散户朋友来说既陌生又熟悉,陌生是因为不了解这个词的真正意义,熟悉是因为最近网络媒体热炒这个概念。那么到底什么是IVD(体外诊断产业)呢?国际上这么定义IVD(体外诊断产业):从事体外诊断议器、试剂、标准品以及耗材和质控产品研发、生产、营销、服务和应用的企业形成的体外诊断产业。那问题又来了,什么又是体外诊断呢?根据美国食品药品管理局对体外诊断的定义是:对人体样品进行收集、制备和对样品进行检测的试剂、仪器和系统,通过它们对疾病或人体其他状态,包括人体健康状况进行的诊断,为治愈、减轻、治疗、预防疾病及其并发症提供信息。官方定义好似复杂,其实问问大家是否做过化验,就知道这个行业。对了,通俗就叫化验,它并不神化,它就经常发生在每个人的身边。下面按着三好原则,对发生在身边的这个行业及个股进行阐述。

一、 第一部分 行业

(一) 行业发展概况

(1) 国际IVD (体外诊断产业)发展概况

目前全球体外诊断需求市场主要分布在北美、欧洲、日本等发达经济体国家,美国以35%的份额位居全球第一大体外诊断市场,日本排名第二,大约占7.5%,欧盟发达国家也名列全球十大体外诊断市场行列,这些发达国家IVD行业已进入一个相对稳定的成熟阶段,年增长率未来预计在5%左右。2012年全球IVD市场约436亿美元,预计到2018年达到585亿美元。

(2) 国内IVD (体外诊断产业)发展概况

中国体外诊断行业尚处产业发展初期阶段,呈现基数小、增速快等特点。2013 年国内体外诊断试剂市场48 亿美元,同比增长20 %,前5 年复合增长率高达17.98%,远高于国际市场同期增速。

根据慧聪邓白氏统计,2010年经济合作与发展组织(OECD,由30个富裕国家组成,人口占世界18%,经济份额占72%)人均IVD支出为28美元,而我国同期的人均IVD支出仅为1.5美元,相比发达国家还存在较大的增长空间,预计未来数年将保持15-20%的年增长率。

随着新医改的推行,医保覆盖率和覆盖水平大幅提高,随之医保节余率下降,医保压力逐年增加。2014 年城镇基本医保基金支出8134 亿元,结余1528 亿元,结余率仅为15.78%。以2008-2014 年结余率下降速度推测,至2020 年全国城镇基本医保基金将首次见底。政府卫生支出比例不断增加,截至2013 年,政府支出超过9500 亿元,支出占比超过30%。长此以往,医保费用将远远超出政府承受范围,医保控费势在必行。而医保控费的一个核心环节即为医疗设备及药品使用效率的提升和取消药品加成。

计划经济时代医院遗留下的 15%的药品加成收入将在医改过程中逐步取消。而医院作为一个经济体,未来会将更多注意力投入医疗服务或诊断科室,以弥补其药品收入下降的损失。“重药品,轻服务”现状将逐步得到纠正,医疗服务及体外诊断将在此消彼长中得到快速发展。

(二) 行业发展的相关政策

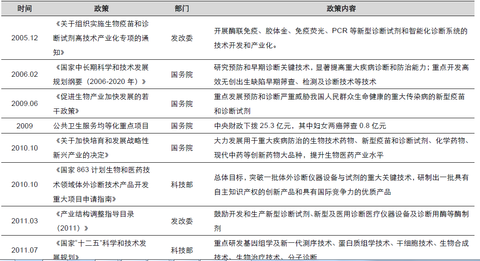

在中国行业要发展,政策支持是不可或缺的因素。自 2005 年12 月发改委发布《关于组织实施生物疫苗和诊断试剂高技术产业化专项的通知》以来,国家对包括体外诊断在内的生物高新技术一直持鼓励、支持态度。9 年间发改委、国务院、科技部、卫生部等部门颁布相关支持文件十余个。详见下表:

[backcolor=rgba(136, 136, 136, 0.498039)] [backcolor=rgba(136, 136, 136, 0.498039)]

根据国务院《国家中长期科学和技术发展规划纲要(2006-2020)》的发展规划纲要,中国在进入21世纪的前20年的国家中长期科学和技术发展的重点领域及其优先主题中,“人口与健康”成为重点和优先发展的主要领域之一,随着国家医疗保障水平的不断提高,将进一步促进IVD体外诊断行业技术的推广和发展,沐浴政策春风,有助于IVD体外诊断行业整体的快速发展。

终上所述,IVD(体外诊断)行业目前正处于发展的初级阶段,相比成熟发达市场,行业增长空间较大,同时国家政策大力支持,它是国内正在崛起的朝阳产业!

第二部分 行业个股分析

(一) 行业的上、中、下游

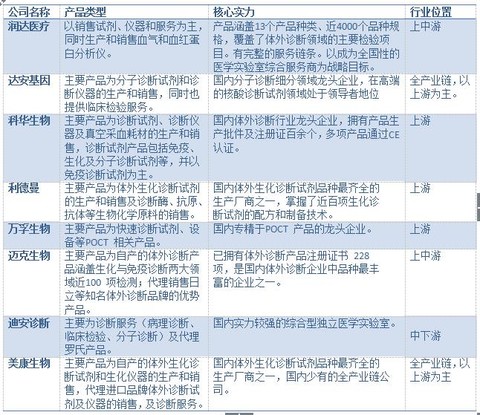

1、 行业的上游:IVD(体外诊断)产品的制造。国外企业依靠产品质量稳定、技术含量高以及高效、精确的仪器配套,在体外诊断行业中的市场份额达到50%以上,在国内三级医院的高端市场占据垄断地位,价格普遍比国产同类产品高1-5 倍。。随着国内企业研发、生产技术水平不断地提高,部分企业的产品质量已经达到国际先进水平,国产产品的市场份额正在不断扩大,市场逐步向龙头企业集中,行业集中度不断提高。目前国内上市公司以这几个公司为代表:达安基因、科华生物、利德曼、万孚生物、迈克生物、美康生物。

2、 行业的下游:为各级医院、第三方医学实验室、体检机构、疾控中心和血站等医学实验室,目前第三医学实验室、体检机构业务发展迅速,目前国内上市公司有:迪安诊断、美康生物,未上市的龙头企业:广州金域。

3、 行业的中游:IVD(体外诊断)产品的流通与服务企业。目前国内体外诊断产品流通与服务数量众多,但大多以产品经销为主,规模较大且具有较高知名度的企业不多。目前国内上市公司有:润达医疗、新华医疗、迈克生物、美康生物、迪安诊断。

(二) 行业个股概况

[backcolor=rgba(136, 136, 136, 0.498039)] [backcolor=rgba(136, 136, 136, 0.498039)]

(三)行业个股财务对比分析

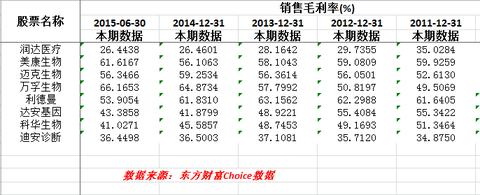

(1) 销售毛利率对比分析

[backcolor=rgba(136, 136, 136, 0.498039)] [backcolor=rgba(136, 136, 136, 0.498039)]

通过上述毛利率对比表可得知:

A、 美康生物、迈克生物、万孚生物、利德曼、达安基因、科华生物毛利率明显高于润达医疗、迪安诊断。故表明IVD产业的上游端即试剂的研发制造销售的毛利率大于IVD产业的中下游端。润达医疗是以试剂代理销售为主营,处于行业中游,毛利最低也属正常,同时对比其它个股的试剂代理销售的毛利率,属正常的毛利率水平。

B、 润达医疗、美康生物、迈克生物、万孚生物、迪安诊断毛利率较为稳定,其中万孚生物毛利率升幅较大,美康生物毛利率稳中有升,同时它们是毛利率最高的两家公司;利德曼15年中报毛利率下降很多,是因为合并德赛产品;达安基因、科华生物毛利率下降趋势较为明显。

(2) 营业增长率对比

[backcolor=rgba(136, 136, 136, 0.498039)] [backcolor=rgba(136, 136, 136, 0.498039)]

通过上述营收增长率对比表可得知:

A、 迪安诊断营业增长率最为稳定。表明越处于行业下游,其营业增长率越稳定。

B、 科华生物营业增长率下降趋势明显,万孚生物营业增长率极不稳定,中报营收仅增长8.3%。利德曼中报营业增长53%,看似很高,但通过中报分析,这个业绩增长是来自并购德赛而产生的增长,其母公司业绩同比下滑12%。科华生物、万孚生物、利德曼都是专注于体外诊断试剂的生产销售,表明越处于行业上游端,其营业增长下滑趋势明显。

C、 迈克生物营收增长下降趋势也较为明显,通过15年中报分析,其自营试剂、自营仪器营收增长率达27%,但代理试剂增长只有11%,代理仪器为-8%,且代理试剂、代理仪器与自营试剂、自营仪器营业收入相当,故导至15年中报整体营收增长率下降较多。

D、 润达医疗、美康生物13、14年营收增长较为稳定,15中报营收增长有所下滑。通过分析润达医疗、美康生物15中报可知,主要是因为诊断仪器营业增长下滑明显。但通过分析中报,润达医疗、美康生物中报的存货同比增长仍然超过25%,故15年营收同比增长率超30%仍可期待。

E、 达安基因营收增长除13年超过外,其余时间都基本保持稳定。

(3) 归属母公司股东的净利润同比增长率(扣除非经常性损益)(%)

[backcolor=rgba(136, 136, 136, 0.498039)] [backcolor=rgba(136, 136, 136, 0.498039)]

通过上述净利润同比增长率(扣除非经常性损益)的对比可知:

A、 迪安诊断的净利润增长率基本保持稳定在40%左右。

B、 润达医疗净利润增长不稳定。12年净利润增长率大幅下滑的原因是财务费用同比大增。15年中报净利润增长率大幅上升的原因是销售费用大幅下降。

C、 美康生物净利润增长率稍显不稳定,通过财报分析,15中报及13年报净利润增长率大大低于营收增长率的原因是销售费、管理费同比大增。销售费、管理费同比大增说明未来公司业务有较大的增长潜力。

D、 迈克生物净利润下滑趋势明显,主要是因为营收增长率同比下滑明显。

E、 万孚生物净利润增长率稍显不稳定,通过财报分析,15中报利润增长率大于营收增长率的原因是营业税金、销售、管理费用增长率大幅低于营收增长率。14年净利润增长率大于营收增长率的原因是营业税金、管理费费增长率大幅低于营收增长率及增加了投资收益。13年净利润增长率大于营收增长率的原因是营收税金、财务费用、资产减值损失增长率大幅低于营收增长率。万孚生物连续三年净利润增长率大大超过营收增长率,但营业税金却不增长?相应的管理费、销售费增长率也低于营收增长率?

F、 利德曼净利润增长率下滑趋势明显,15年中报净利润增长率大幅降低的主要原因是母公司营业收入同比下滑。14年净利润增长率低于营收增长率的主要原因是公司管理费增长率大幅增长。

G、 达安基因、科华生物净利润增长下滑趋势明显,且都出现过净利润负增长。这两家公司都是04年上市的国内龙头体外诊断企业,但业绩及净利润增长率下滑趋势已非常明显。

(4) 经营活动净收益/利润总额(%)

[backcolor=rgba(136, 136, 136, 0.498039)] [backcolor=rgba(136, 136, 136, 0.498039)]

通过上述经营活动净收益/利润总额(%)的对比可知:

A、 润达医疗、美康生物、迈克生物、利德曼经营活动收益占利润比例总体较为稳定,且都在90%以上,说明其利润主要来源于主营业务。

B、 科华生物、迪安诊断年报经营活动收益占利润比例总体较为稳定,但15年中报经营活动收益占利润比例出现下滑。迪安诊断下滑的原因是子公司、联营公司的收益计入投资收益,因其子公司的主营同样是体外诊断产品,所以仍可说明迪安诊断利润主要来源于主营业务。但科华生物下滑的原因大部分是出售可供出售金融资产而来的投资收益,说明利润部分来源于非主营业业务。

C、 万孚生物、达安基因经营活动收益占利润比例较低,说明利润部分来源于非主营业业务。

终合上述财务分析可得出,迪安诊断、美康生物、润达医疗无论是在成长能力、盈利能力、赢利质量上都优于其它个股。

(四)行业个股估值对比分析

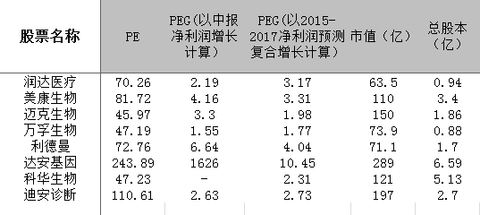

个股PE(动态)及PEG对比见下表:

[backcolor=rgba(136, 136, 136, 0.498039)] [backcolor=rgba(136, 136, 136, 0.498039)]

从上表可得出:

A、 从中证官网查询卫生生物科技行业最新动态市赢率为72.16,最近一年平均滚动市盈率81.64。中小板最新动态市赢率为42.86,最近一年平均滚动市盈率50.57.创业板最新动态市赢率为75.73,最近一年平均滚动市盈率84.38。只有迈克生物、万孚生物、科华生物三家市盈率与中小板接近,低于行业市赢率及企业板市赢率。从以15年中报净利润为基础计算的PEG分析,只有万孚生物为1.55;从以未来三年中报净利润复合增长率预测为基础计算的PEG分析,只有迈克生物和万孚生物的PEG小于2。没有一只个股PEG小于1,说明目前所有个股整体估值偏高。

B、 达安基因为2004年8月上市。达安基因净利润从05年的2630万增长到14年的1.53亿,年复合增长率为21.61%。股价从上市起至今年最高点,涨幅约54倍,年复合增长率为56%。9年间8360万扩容到6.59亿股。

C、 科华生物为2004年7月上市。科华生物净利润从05年的5643万增长到14年的2.92亿,年复合增长率为20%。股价从上市起至今年最高点,涨幅约170倍,年复合增长率为77%。9年间股本从6875万扩容到5.13亿股。

D、 迪安诊断为2011年7月上市。迪安诊断净利润从11年的4200万增长到14年的1.25亿,年复合增长率为30%。股价从上市起至今年最高点,涨幅约20倍,年复合增长率为170%。三年间股本从5100万扩容到2.7亿股。

终上所述,IVD体外诊断个股净利润复合增长率达到20%-30%的较高增速,股价更是涨幅惊人,说明市场喜欢关注此类个股。目前万孚生物和迈克生物PEG及PE指标相对较低,估值相对合理。其它个股估值较高。

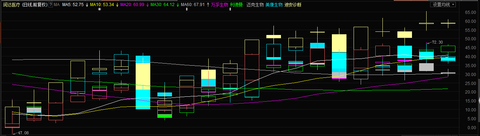

(五)行业9月份K线强弱对比分析

[backcolor=rgba(136, 136, 136, 0.498039)] [backcolor=rgba(136, 136, 136, 0.498039)]

见上述从9月2日至今天的K线图,可知迪安诊断走势最强,9月涨幅高达60%。万孚生物和利德曼走势次之,9月涨幅高达45%。全部个股都强于创业板走势,同时也说明目前市场仍关注体外诊断个股。

结合上述 一至三条,IVD体外诊断行业仍处于崛起的朝阳产业,个股都具有较好的成长性,市场也给予积极认可,走出较多的强势牛股。从企业财务内在价值角度分析,迪安诊断、美康生物、润达医疗三个个股优于其它个股。但因为此类个股多在今年上半年牛市中上市,故目前整体估值较高,建议投资者耐心等待机会入场或选择相对低估值的万孚生物、迈克生物入场。

说明:

近期,在朋友圈组织研讨IVD(体外诊断)行业,我的朋友@小散徐工 对该行业及个股进行了梳理和比对,形成此文,在这里感谢徐工的努力与付出。徐工的专业为医药,但当前从事财务工作,愿今后能更多的分享到徐工的文章。徐工和我今后会对以上个股继续跟踪研究,感兴趣的朋友可以关注一下。

来源:雪球 作者:简放

|

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2015-10-13 00:30

发表于 2015-10-13 00:30

提升卡

提升卡