证券研究报告

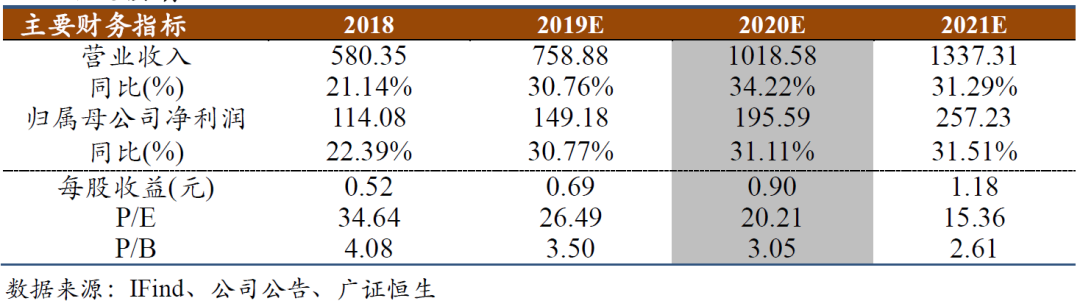

投资要点 现有产品:布局妇幼健康领域成绩突出,未来市占率增速双提升 凯普生物在HPV检测、地贫基因检测与耳聋易感基因检测方面均有布局,现有优势带动产品业绩提升。(1)HPV检测:目前公司HPV检测业务市占率近1/3,凭借先发优势、产品检测范围优势与公司强大的推广能力,未来HPV检测业务在“两癌筛查”(存量市场)与医院临床检测(增量市场)上提升空间大,我们测算未来3年CAGR超15%-20%。(2)地贫基因检测:目前地贫基因检测市场规模近2亿,凯普生物市占率达20%。依托公司HPV检测业务覆盖妇幼受众与强劲销售实力,未来公司将持续深耕医院终端,产品降价压力小。我们测算未来3年该业务CAGR达到40%。(3)耳聋易感基因检测:公司产品较同类竞品检测时间短、性价比高,目前行业渗透率约7.8%。在“低渗透率+大空间”行业背景下,公司以股权激励促进员工动力,我们测算未来3年该业务CAGR可达50% 重磅新推:重磅品种STD“十联检”推出未逢敌手,有望享48亿大市场 STD基因检测医院收费较低,国内厂家众多,目前取得中国药监局认证的检测试剂盒约70种,产品多为一联检和三联检。公司计划于2019H2推出生殖道病原体检测(十联测),一次取样、同步检测6种性传播疾病10种亚型,十联检市场独家。我们认为未来公司STD检测“十联检”产品将掠夺一联检和三联检等产品的市场份额,预计未来三年增速超50%。 第三方医学实验室:全国布局20家ICL,未来2年内有望盈亏平衡 目前已在全国布局20家ICL,网络基本完善,经营情况良好有望近年扭亏目前公司检验所经营情况良好,位于香港的HK-MPDC 2018年营收超2000万。公在保持现有实验室营收稳定增长的同时,预计未来三年营收超3亿元,2020年有望实现扭亏为盈。 目前估值位于低位,相较同类型公司仍有上升空间 纵向比较,凯普生物当前(2019/09/04)动态PE为24.66倍,处于历史估值中下水平;横向对比,凯普生物、安图生物、艾德生物当前(2019/09/04)动态PE分别为24.66倍、49.09倍、56.73倍。考虑到凯普生物新推产品具有绝对竞争优势、各项业务不断优化并保持高增速扩张,相对于安图生物和艾德生物,凯普生物估值存在提升空间。 盈利预测与估值: 预计公司2019-2021年对应EPS分别为0.69、0.90、1.18元,对应26倍、20倍、15倍PE。首次覆盖,给予公司“强烈推荐”评级。 风险提示: 诊断制剂销售不达预期;诊断制剂降价风险;医学实验室盈利改善不达预期。

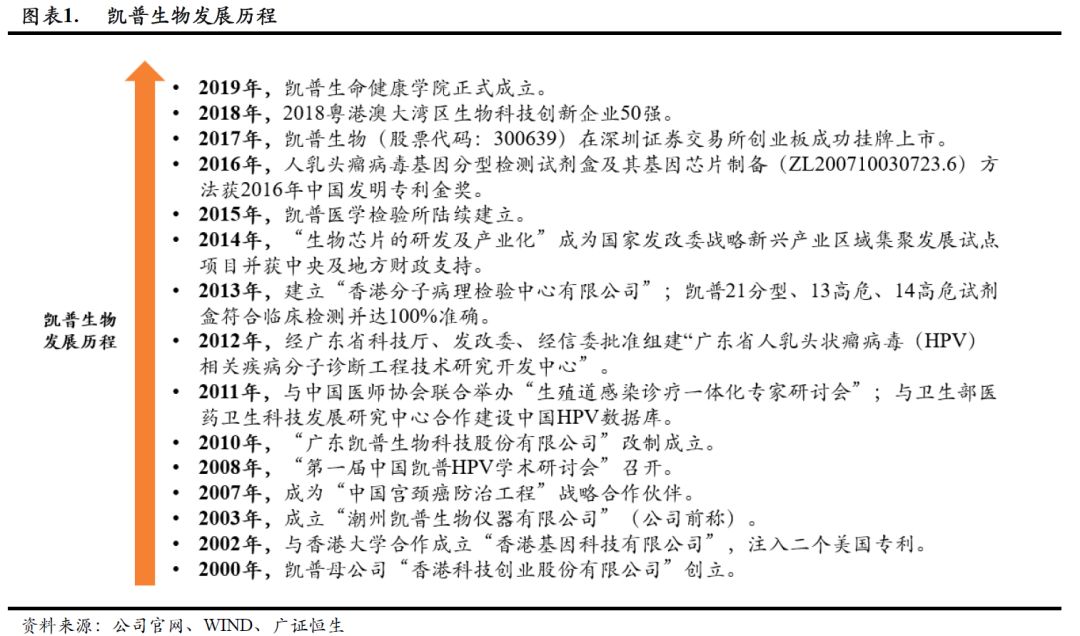

1 凯普生物:核酸分子诊断产品和服务提供商 1.1 HPV检测自主创新国产龙头,持续丰富分子诊断产品线及拓展下游检测服务

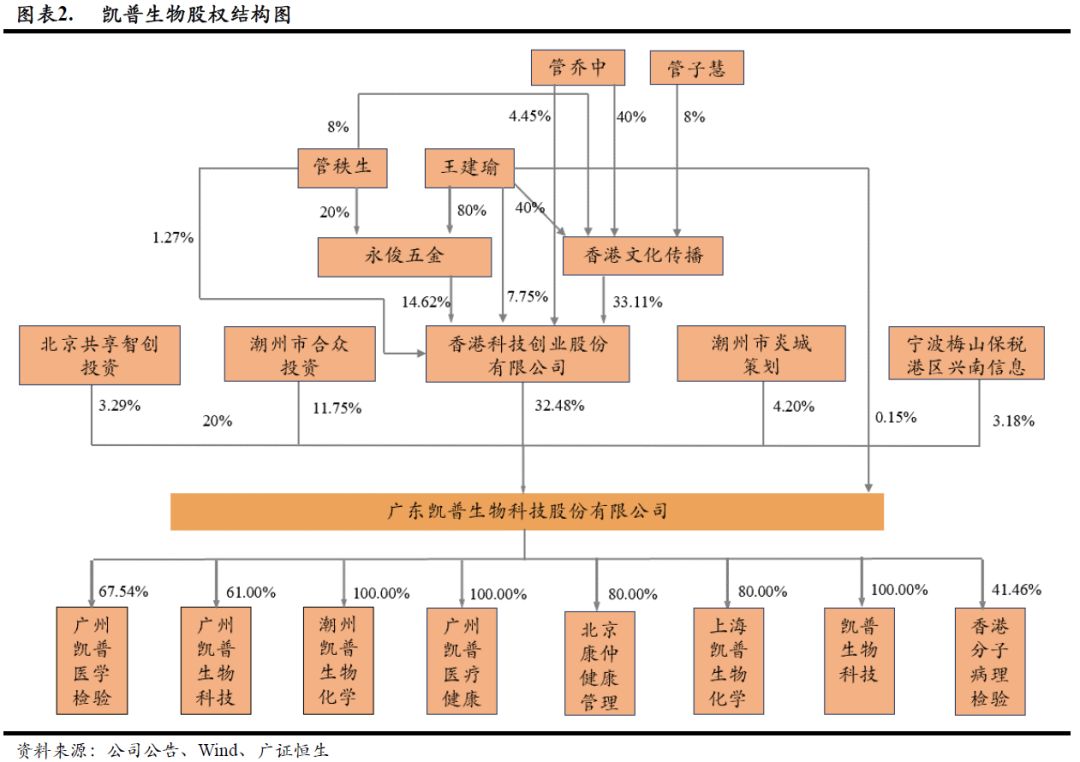

1.2 王建瑜、管乔中、管秩生、管子慧为一致行动人,合计持股32%

1.3 分子诊断产品品类丰富,布局妇幼健康与出生缺陷防控领域

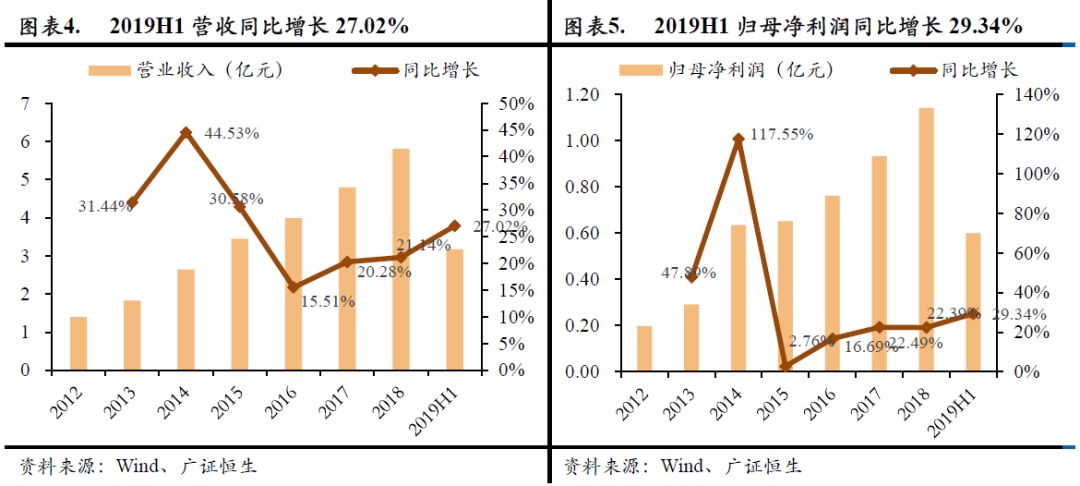

1.4 绩稳定增长,2019H1营收及归母净利增速近30%

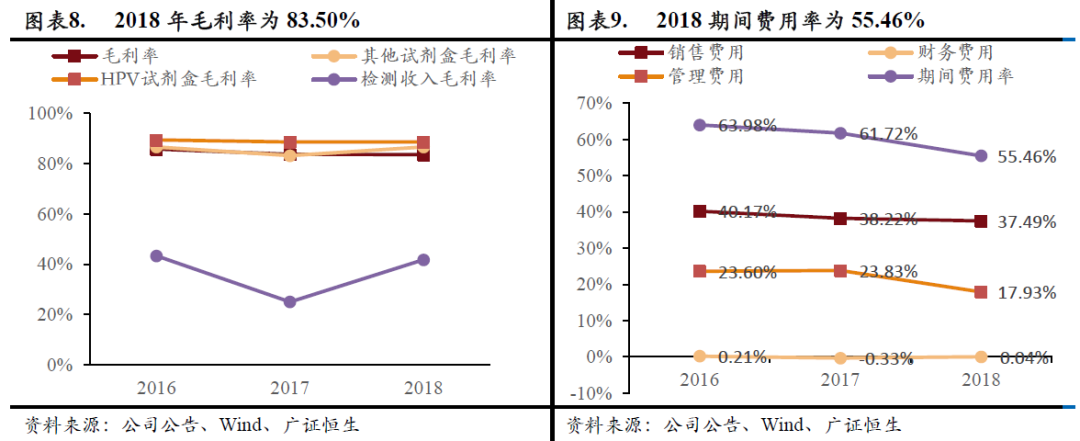

公司近三年整体毛利率均在80%以上,其中2018年HPV试剂盒的销售毛利率为88.49%,其他试剂盒的毛利率为86.56%。公司期间费用率从2016年的63.98%下降至2018年的55.46%,期间费用控制逐年改善。其中,2018年的销售费用率、管理费用率、财务费用率分别为37.49%、17.93%和0.04%。

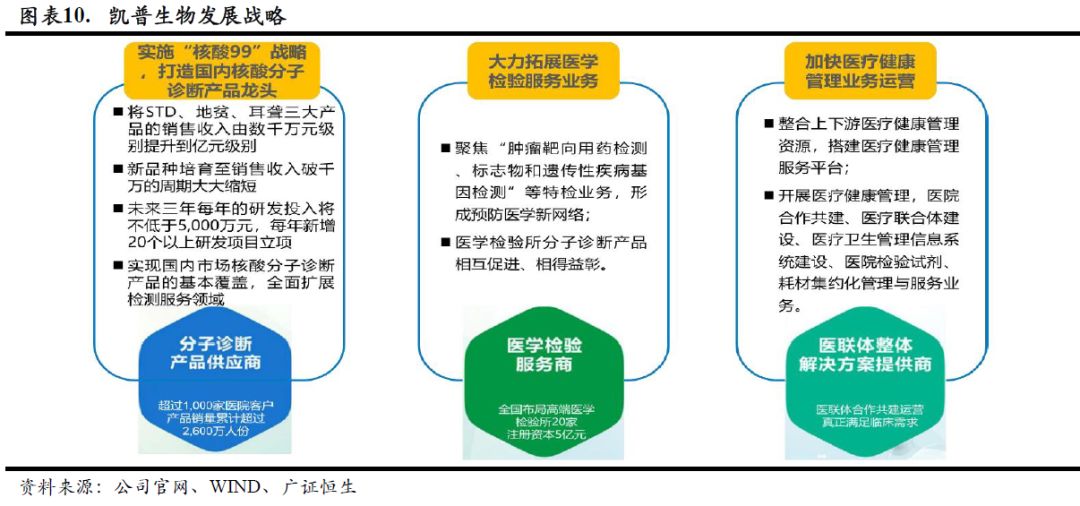

公司专业从事核酸分子诊断检测试剂和仪器,在以下三大范畴布局战略规划,目标是使公司成为大健康领域领先的核酸分子医学诊断产品与服务综合运营商。 (1)在核酸分子诊断领域,公司提出“核酸99”的战略发展规划,在HPV检测系列、地贫基因检测系列、耳聋易感基因检测、STD检测等系列产品成功产业化的基础上,力争在3-5年时间内完成核酸分子诊断产品系列的重大研发布局,实现国内市场已上市的核酸分子诊断产品的基本全面覆盖,为公司实现成为核酸分子诊断龙头企业的目标打下坚实基础。 (2)在医学检验服务领域,公司通过医学实验室的建设在全国全面铺设第三方医学检验服务网络,为医疗机构提供专业的医学检验服务,实现“产品+服务”的一体化经营模式。 (3)在医疗健康管理领域,整合上下游医疗健康管理资源,搭建医疗健康管理服务平台,开展医疗健康管理、医院合作共建、医疗联合体建设等业务。 未来三年,公司将以现有核酸分子检测业务为基础,实施“核酸99”的发展战略,大力拓展医学检验服务业务,搭建医疗健康管理服务平台。

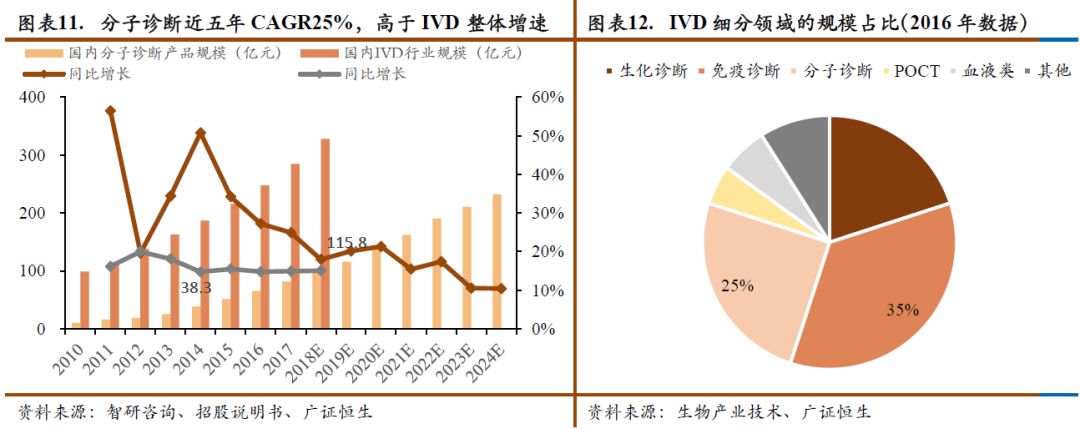

2 分子诊断领域约25%高速成长,发展空间巨大 2.1 分子诊断为IVD领域的高成长细分赛道,过去5年CAGR近25% 分子诊断是IVD行业的高成长细分赛道。市场规模从2014年的38.3亿元增长至2019年的115.8亿元,过去5年CAGR高达24.77%,高于IVD行业15%的整体平均增速,分子诊断市场规模占整体IVD行业的25%,市场规模占比仅次于免疫诊断。

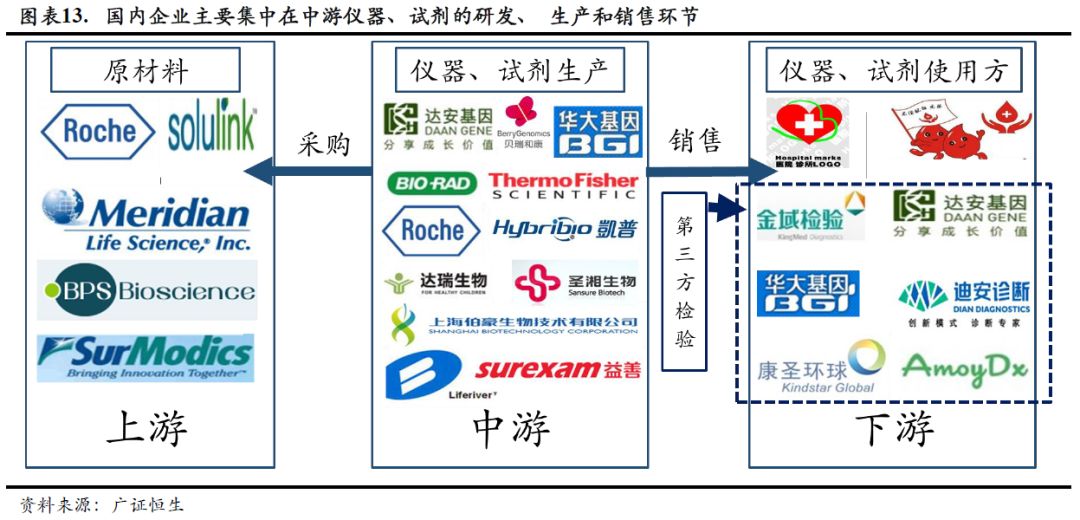

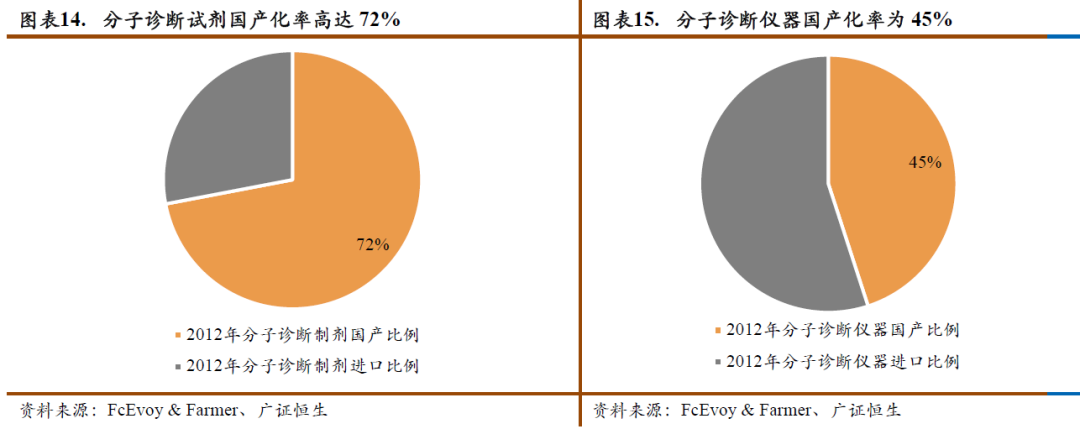

2.2分子诊断试剂国内外厂家处同一起跑线,下游服务快速兴起分子诊断中游产品国产化率较高,下游诊断服务市场增长迅速。上游是原料供应商,包括诊断酶、引物、反转录酶、探针等生物制品,高纯度氯化钠、无水乙醇等精细化学品,以及提取介质材料;中游是分子诊断试剂和仪器制造商,包括罗氏、赛默飞、达安基因、科华生物、凯普生物等;下游是使用仪器或试剂的用户,包括医院、第三方医学实验室、血站、体检中心等。

3 HPV检测:凯普为HPV检测龙头,市占率约1/3,有望持续超15%稳健增长3.1高临床敏感性、检测范围全面的HPV检测方法,高效进行HPV分型的系列产品人乳头状瘤病毒(HPV)是最常见的一种感染性病毒,其主要通过性行为传播,是引起宫颈癌的主要病因。根据计划生育委员会发布的《2015 中国卫生统计年鉴》数据,我国宫颈癌患病率呈现波动上升趋势,由 2000 年的 9.6/10 万人升至 2014 年的 17.6/10 万人,年平均复合增长率达 4.42%。随着中国宫颈癌病患的逐年增加和年轻化趋势,根据 2000-2014 年中国宫颈癌患病率复合增长率 4.42%推算, 2014 年中国宫颈癌患病率预计或将达 19.2/10 万人。 HPV的诊断方法主要包括巴氏涂片的细胞学检测方法、薄层液基细胞学检查(TCT)与HPV检测。其中,巴氏涂片的细胞学检测方法从子宫颈部取少量的细胞样品,放在玻璃片上,然后在显微镜下研究是否异常。传统巴氏涂片的操作简便,成本较低,遍于普查,但使用巴氏涂片法制备的标本存在细胞堆积在玻片的情况,不利于观察,通常由病理学医师根据细胞形态特征做出诊断判断,具有主观性,临床敏感性仅约80%。 薄层液基细胞学检查(TCT)采用液基薄层细胞检测系统检测宫颈细胞并进行细胞学分类诊断,其优势在于操作简单,可排除红细胞对诊断结果的影响并保留具有检验价值的白细胞、脱落上皮细胞等;劣势在于诊断检测必须在医院进行且无法进行HPV分型。 HPV检测分为HPV-DNA检测与HPV分型检查,能够检测宫颈病变的可能性与确切了解哪一种HPV导至宫颈癌前病变和宫颈癌。相较于巴氏涂片的细胞学检测方法和薄层液基细胞学检查(TCT),分子诊断在疾病的检测方面具有明显的先进性,能够及早发现,准确定位(临床敏感性接近100%),检测类型更为全面,从而节省医疗开支。从满足高质量的医疗保健需求角度,HPV检测会越来越受医疗机构和患者的青睐,未来市场潜力巨大。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号