3月8日晚间,首家拟在科创板上市的医药公司诞生:复旦张江宣布拟在科创板上市,发行不超过1.2亿股的A股,募资6.5亿元。 科创板对标的是纳斯达克。而据统计,在纳斯达克上市的企业中,生物医药类公司数量占比27%,位于全行业第一,过往10年的生物技术指数明显跑赢纳斯达克指数。创新医药产业已经是当今毋庸置疑最炙手可热的领域之一。 打破A股IPO必须盈利的法则,允许未盈利企业上市是科创板一大重要特色。也正是这一条,将科创板与港股未盈利上市相提并论的讨论声不绝于耳。我们不妨先看看港交所的表现。 港股上市未盈利生物企业都过得怎么样? 截止目前,内地有6家未盈利生物药企先后赴港上市,分别是:歌礼制药、百济神州、华领医药、信达生物、君实生物、基石药业。 对于新创公司,上市无疑意味着公司里程碑式的成功,然而,由于未盈利,资本对这类公司并未表现出多热的热情,整体偏向于冷淡,有些甚至出现认购不足的情况。

港交所未盈利生物科技企业汇总 资料来源:wind,截至2019.3.5 从3月5日的数据来看,这6家企业的股票走势各不相同:

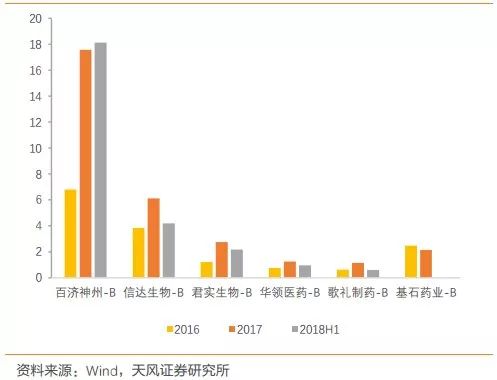

以上2家市值均为100亿以下,其余4家百济神州、信达生物、君实生物、基石药业则均超过了100亿。 从研发方向来看,这4家均专注肿瘤制药领域,且都手握最为火热的PD-1产品; 从在研管线来看,

从研发投入来看,2018年百济神州全年的研发投入高达6.79亿美元(约45亿元),相比2017年暴增1.5倍,其次是信达生物,君实生物、基石药业,这与市值排名一致。

港交所未盈利生物科技企业研发投入 综合看来,港交所对未盈利上市企业还是持谨慎观望态度,没有出现过分追捧的倾向。同时,这些企业的市值溢价则是与企业本身的研发实力紧密挂钩。从长时间来看,市场能够给其相对公允的市值评估。 PK港交所,科创板有什么不同? 上交所3月3日发布的科创板企业上市推荐指引中,生物医药领域成为重点推荐领域之一,主要包括生物制品、高端化学药、高端医疗设备与器械及相关技术服务等。

市值及财务指标的放开是科创板较A股主板、中小板、创业板最核心的改革之一,五套并列的标准只需满足其一即可,而后4条为未盈利企业上市提供了路径。 与港交所相比,科创板指标(市值-营收、市值-营收-现金流)较为接近略高于港股,而15亿元标准(市值-营收指标)中加入了“研发投入占比“考量,更契合科创板支持高新技术和战略新兴产业的整体定位,也符合科创企业有其自身的成长路径和发展规律”。 而对于未盈利的创新药企业,其上市标准为40亿,同时提出:主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验。 与港交所相比,企业至少手握一项核心产品的要求一样,但是门槛却翻了2倍之多。可见,科创板还是倾向于保护投资者的资金安全。对此,证监会副主席方星海也明确表示,科创板允许没有盈利的企业上市,但同时将实行更严格的信息披露制度,这是设立科创板并试点注册制的一个核心内容。 科创企业商业模式较新、业绩波动可能较大、经营风险较高,为尽快形成合理价格,新股上市后的前5个交易日不设涨跌幅限制,此后涨跌幅限制放宽至20%,所以,科创板将可能出现新股上市首日破发的情况,而对于出现重大违规的上市公司,退市制度只会更加严厉。 3月3日上交所发布的科创板企业上市推荐指引中,除了生物医药领域成为重点推荐领域,还包括高端医疗设备与器械及相关技术服务等。 相对于欧美等发达国家,中国医疗器械企业仍主要集聚在低附加值的中低端领域,企业规模呈小而散的形态,研发投入能力较弱。但中国医疗器械行业研发投入占比也在逐年上升,行业创新意识正在觉醒。科创板的开设将为中国医疗器械行业不断创新,追赶国际企业带来可能。 谁能冲上科创板? 从目前趋势来看,科创板的种子选手质量要求相对更高。 首先,相比港股,盈利公司冲击科创板的数量会更多。比如复旦张江,其已经在港股上市,去年实现盈利1.51亿元,同比增长超100%。而这些公司上科创板,多半是因为A股发行有利于提升公司形象,进一步扩充公司的融资管道,同时科创板上市更能体现其创新及研发能力; 其次,虽然未盈利公司也可以冲击科创板,但因为同赛道有公司已经实现盈利,这就会对前者产生相当大的压力,如果不是手握独家重大创新专利,且已经进入三期或者上市在即,极易可能出现利空的局面。 最后,对未盈利公司而言,如果上市是为了融资以求生存可能会冒着更大风险。一般而言,产品处于三期研发阶段,尤其是医药类,意味着需要大笔资金的投入,如果未盈利公司不能通过上市手段融资成功,出现利空局面,甚至退市,反而赔了夫人又折兵。 此次科创板实行试点注册制,与其他A股上市实行的核准制相比,条件更为宽松,这需要投资者更高的辨别能力。这从科创板对投资人的准入门槛上也可窥见一二:投资科创板的最少资金要求为50万元人民币。几乎可以过滤掉A股85%的散户。 这是因为放宽条件给了独角兽有上市的可能,但更多的有可能是寻常货色,更可能有垃圾股混入上市。这种情况下,投资者的态度会更加保守。 通过以上分析,可以发现,独角兽出现范围一下子被收窄了不少。但是,医疗行业独角兽还是存在的。 联影生产的高端医学影像诊断产品、精准放疗产品以及uCloud联影智慧医疗云等产品,是国内高端医疗器械的代表。

早在2017年,联影医疗成功完成A轮融资,融资金额33.33亿元人民币,投后估值333.33亿。值得注意的是,联影A轮投资机构名单中,几乎清一色全是“国”或“中”字头。国家队的入场,在一定程度上代表了资本市场对独角兽公司商业价值的认可,亦或为其上市敲钟助力。 目前联影已进行到B轮融资,背后的股东多达数35位,高特佳投资、湖北科技投资、东方证券、领中资产、睿泰创投、高能资本均有投资。 复宏汉霖是一家致力于生物类似药及创新型抗体药物的研发和生产的企业。

截至目前,复宏汉霖13个产品、1个联合治疗方案已完成22项适应症的临床试验申请,累计获得全球范围内27个临床试验许可(中国大陆17个,中国台湾3个,美国3个,欧盟、澳大利亚、乌克兰和菲律宾各1个)。 2月22日,,复宏汉霖qixia利妥昔单抗注射液(HLX01)率先拿到上市批文,用于治疗非霍奇金淋巴瘤,这意味着国产生物类似药实现“零突破”。 依图科技是一家AI大数据公司,服务于安防、金融、交通、医疗等多个领域。

2016年,其开始投入人工智能+医疗的研究,2017年,国内一些顶尖三甲医学放射科已经率先开始通过引进人工智能,利用深度学习技术让机器提取病灶特征、像人脑一样思考和判断,学习临床一线医生经验。 据悉,依图人工智能技术在实际医疗临床应用半年多时间,实际临床敏感性已经达到95%以上,其中10mm以下的小结节和5mm以下的微小结节占到检出结节的40%以上。这意味着,其技术对肺小结节的诊断能力几乎已经超越普通医生的诊断水平。

大浪淘沙,科创板对未盈利医疗企业来说,是机遇还是陷阱?还需要医疗企业用自身实力来交出答卷。 随着中国整体国力的增强以及创新企业的不断涌现,医疗行业孕育出独角兽的几率会越来越大,我们期待科创板的独角兽们抓住机遇,扶摇直上九万里! |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号