--新经济行业分析系列专栏 作者:江浚涛 指导:谭莹 在分级诊疗和医保控费政策的引导下,近年来第三方医学检验市场年均复合增速超30%,2017年第三方医学检验市场总收入约为120亿元,渗透率不足5%,远低于发达国家50%左右的渗透率,我国ICL行业具有广阔的发展前景。 为此,我们拟在本报告中讨论如下问题: 1、相较于传统医疗机构检验科,ICL行业有哪些优势? 2、ICL行业现阶段市场竞争格局,行业发展状况如何? 3、政府政策引导对ICL行业产生怎样的影响? 4、医学检验服务业务分类特点,行业有哪些特点? 5、未来国内ICL行业有怎样的发展趋势,国内有哪些类型公司切入ICL行业? .01. 行业概况 独立医学实验室(ICL, Independent Clinical Laboratory)是经卫生行政部门许可,具有独立法人资格,独立于医疗机构之外,能独立承担相关医疗责任,从事医学检验或病理诊断服务的医疗机构。

与医疗机构检验科相比,ICL主要优势体现在成本和专业化程度两大方面:1)通过集中为各类医疗机构提供医学检验外包服务,集中采购设备和试剂可有效降低采购成本,集中检验大量样本可减少单次检验的固定成本。2)集中化检验也使得ICL可以实现专业化分工,开展医院检验科由于样本少、成本高而无法进行的高端复杂性检验。通过专业化分工和规模化经营,ICL在检验项目种类、效率和水平方面领先医疗机构检验科。 .02. 政策和需求推动行业发展 受益于分级诊疗和医保控费,ICL行业解决痛点,发展前途光明。 分级诊疗逐步打开基层市场:我国医疗资源分配不均严重,基层医疗资源和服务能力相对较差,导至患者盲目倚重大型医院,造成医疗资源的浪费。2017年占比11%的三级医院承担了53%的就诊人次,年平均病床使用率高达97.9%。分级诊疗通过实现基层首诊、双向转诊、急慢分诊、上下联动的诊疗模式,将优质医疗资源有效下沉,因此二级及以下基层医院的就诊率和检验需求将得到显著释放。 随着分级诊疗的逐步推行,诊疗量下沉,基层医疗机构检验样本增加,资金预算有限和人员配备不足,成为现阶段制约基层医疗机构接诊能力的关键问题。ICL 能有效解决基层成本控制和诊疗专业化的问题,起到降本增效的作用,有助于推进分级诊疗建设。 医保控费提高公立医院检查外包意愿:近年来国家为了控制医疗费用的不合理增长,监管部门多次出台政策下调医院检查费用,防止从“以药养医”转变成“以检查补医”的情况发生,避免“大检查”等过度医疗行为的发生。

资料来源:公开资料,鲸准研究院 由于医学检验的仪器设备、相关检验人员属于成本较高,监管部门要求检验项目价格下调后,检验科利润减少,因此医院有动力将检验项目外包给具有成本优势的独立医学实验室执行,在保证检验质量的同时合理节约运营成本。 .03. 市场现状 1.第三方医学检验处于发展初期,院内检验仍占据主导地位 2010年我国ICL市场规模仅为12亿元,2017年达到125亿元,年复合增长率超30%,发展速度极快。2016年全国公立医院医学检验收入约为2,500亿元,ICL占比不到5%。

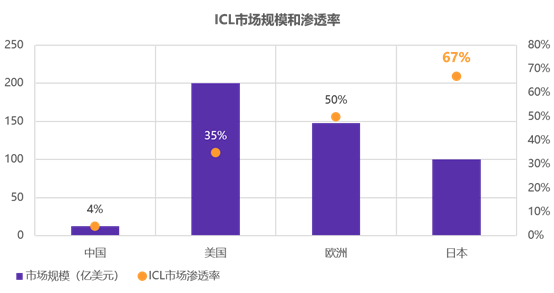

资料来源:上市公司公告,鲸准研究院 国内医疗资源分布不均,三甲医院检验外包动力低:发达国家和地区医疗体系和资源相对成熟,社区医院和私人诊所占比相对较高,从而带动ICL 产业发展。目前我国医疗资源分布不均问题较为明显,优质医疗资源和检验样本目前主要集中在三甲医院,由于三甲医院拥有完善的设备和专业的检验流程,因此检验外包动力不强。国内地级市、县等医疗机构将成为ICL提升渗透率的主要客户群。

资料来源:公开资料,鲸准研究院 对标发达国家,国内ICL行业发展空间大:我国独立医学实验室可展开检测项目数量也远远小于发达国家。美国、日本等发达国家大型ICL可检测项目超过4,000项,目前国内大型ICL检测项目在2,000种左右。总体来看我国ICL市场无论在收入、渗透率还是检测项目数量上与发达国家相比都有较大的发展空间。 2.ICL行业发展迅猛,机构数量增速迅猛,以形成4+X的格局 近年来中国ICL市场发展迅猛,检验机构数量由2010年的89家增加至2018年的接近1,300家。近两年新增数量尤为明显,两年内新增检验机构数量已超过16年前的总和。众多基于分子诊断等新技术的公司在产品获批前,普遍通过成立ICL推广自身品牌。

资料来源:卫建委,鲸准研究院 由于ICL行业壁垒相对较高、规模优势明显,目前国内ICL市场已形成“4+X”的格局,金域医学、迪安诊断、艾迪康和达安基因四家公司合计市场占有率达到70%,其中金域医学市占率超过30%,2017年第三方医学诊断服务营收达到35.9亿。

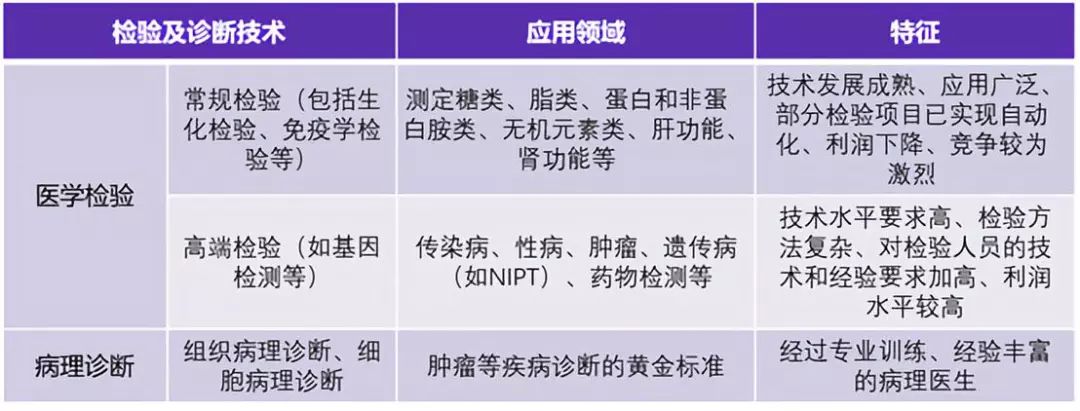

资料来源:上市公司公告,鲸准研究院 3.ICL行业参与者呈现出多元化态势 近年来国内ICL行业参与者呈现多元化态势,除传统四大龙头外,各类公司依托自身资源或渠道优势纷纷加快行业布局。如体外诊断试剂和仪器产品生厂商、基因测序等新技术服务提供商、体外诊断流通商以及药企等。 体外诊断产品公司:生产公司依托产品价格优势切入ICL市场。目前A股安图生物、凯普生物、美康生物等体外诊断上市公司,开始布局第三方医学检验实验室业务。其中美康生物布局已取得一定成功,公司公告显示截止2018年上半年,公司共设立了近40家区域检验共享中心,区域检验共享中心,2018年上半年实现诊断服务收入2.33亿元,同比增长163.56%。 新技术服务提供商:收益于临床检验需求的不断提高,基因测序技术在临床应用的普及,新技术服务提供商,在产品获批前开展第三方检验实验室业务,在提升品牌知名度的同时帮助获取临床数据,提升公司实力。 体外诊断产品流通商:产品流通商依托自身多年积累渠道优势开展第三方检验实验室业务,例如:2017年润达医疗与中国科学院上海高等研究院、巨星医疗控股有限公司共建第三方独立医学检验实验室-中科润达。此外,中科润达与罗氏诊断共建三大(罗氏示范实验室),打造国际领先的高质量高自动化的医学检验实验室。 药企:2018年初,药明康德集团与梅奥诊所(MayoClinic)合资成立了药明奥测,在专注体外诊断的高端特检的同时,打造体外诊断的服务平台,引进梅奥诊所的三千多项的检测项目,不断向精准医疗领域延申布局。 .04. 医学检验业务分类 检验技术按临床应用频率及应用范围划分,可分为常规检验和高端检验两类。常规检验应用范围较广,大型三甲医院还是基层医疗机构均有广泛的应用;高端检验更偏重于个性化设计,多需要结合多种检验技术手段,对检验设备、试剂和检验人员的经验、操作技术水平都提出了较高的要求。在医学检验技术发展较为成熟的美国市场,常规检验项目的竞争已经非常激烈,因此高端检验项目的增长已成为成熟医学检验市场发展的驱动力之一。

资料来源:公开资料,鲸准研究院 .05. 行业经营特点 1.医学检验实验室服务具有一定的服务半径:从第三方医学检验行业本身的特性看,常规检验项目订单多具有客户分散、数量多、单笔金额小、频率高的特点;不同的检验项目因其运用的检验技术不同,部分待检验标本有特定的放置时限。常规检验中如免疫球蛋白等检验项目需要1天内出具检验报告。该类项目的取样需要及时完成,因此本行业具有一定的服务半径。远距离服务既无法满足检验要求,也增加了不必要的成本。 2.检验技术不断丰富、检验项目愈发多样化:检验项目趋向于个体化、 分子化发展,检验项目类型愈发多样化。行业竞争驱使医学检验机构持续提高检验技术水平并增加检验项目种类以满足客户个性化的需求。对标发达国家来看,欧美发达国家和地区检测项目高达5,000种,国内的领先企业金域、迪安等2,500种左右,与国际先进水平存在较大差距,国内生化、免疫检测项目发展不足,利润空间也相对较小。 3.资金投入和专业人才需求高:医学检验行业属于典型高技术和资金密集型行业。检验机构需要大额投入实验设备以帮助检验技术的进步,也需要招聘具备丰富的业务知识和操作经验的检验人员。对于病理诊断而言,因其需要有执业医师资格且有丰富经验的病理医生根据标本切片进行主观判断,并提供病理诊断结果,因而对人才的要求极高。 基于以上特点,第三方医学检验机构未来重视连锁化经营和重视技术研发将成为主要发展方向,通过规模化经营提高资源利用效率,通过专业化经营提升检验技术水平,获得竞争的主动权。 .06. 发展趋势 1.资金影响行业竞争格局:行业格局方面,行业将维持4+X的竞争格局,未形成规模效应的中小型第三方实验室在行业竞争中日趋艰难,资金将成为影响行业竞争格局的关键因素,医疗行业巨头依托自身品牌和资金优势,实现弯道超车。 2.并购加速进行:独立医学实验室之间的并购整合加速。参照美国巨头成长历程,例如第三方检验巨头Quest通过收购SBCL,增强对上下游的议价能力、提升毛利率,国内行业巨头的并购方向,将转为并购新的技术平台,或者与国外的优秀产品技术公司合作。 3.高端检测业务占比将持续提升:常规的免疫、生化、病理检测增速有限,价格持续走低,高端检测利润率高,将成为未来ICL公司主要利润来源。包括癌症、内分泌、基因组学、血液学与凝固、神经内科、传染病和免疫学、毒理学等领域。 4.业务针对性开展:针对我国资源分布不均的问题,我国ICL行业针对不同需求开展相应业务,三级医院方面主要针对样本相对较少、成本高、检测周期较长的特检项目,与地区多家三级医院合作提供高端特检服务,优化配置减少重复投资。中小医院以及社区医疗机构方面,通过布局常规医疗检测项目,完善区域整体检验水平、提高诊断能力、规范质量管理,未来区域共建检验中心将成为市场争端的关键。 注:欲获得更多分析,请阅读鲸准研究院11月7日发布的《2018中国医疗健康产业大报告》。该报告分药品、医疗器械、医疗服务、数字医疗四大板块,同时对各板块热门细分领域展开了详细分析,包括抗体药、分子诊断、口腔诊疗等,对各板块行业趋势和投资机会作出了判断。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号