近些年,全球医疗器械行业的并购呈现三大特征: 1)越并越大,带来集中度越来越高,可并购对象越来越少; 2)产品跨界和赛道跨界尺度越来越大,主赛道结构性调整明显; 3)跨境并购提速,中国并购标的显著增加。 在这个问题上医械巨头也有两大对策: 1)向新兴市场扩张以抬高行业天花板; 2)通过跨赛道、跨界并购丰富其产品矩阵。因此近年来跨界以及跨国并购不断增加。

▽医械巨头面临的主要问题及应对对策 产品跨界和赛道跨界尺度越来越大,主赛道出现结构性调整 产品跨界以及赛道跨界尺度越来越大。在近几年的行业并购中,跨界是医疗器械巨头并购案的主要方向。无论是从产品上还是在赛道上,行业巨头均通过并购实现着尺度越来越大的跨界扩张及竞争。在近几年top20 的并购案中,有 70%是来自于不同细分领域的医疗器械巨头的强强联合。其中,美敦力与柯惠医疗联手,构筑几乎覆盖医疗器械全领域的商业帝国;IVD龙头雅培、BD等也通过并购分别加强在心血管、 肿瘤等方面的布局。可以看出,近几年医疗器械巨头的并购呈现产品跨界以及赛道跨界尺度越来越大的特征。

巨头既有大手笔的购入资产,也有大规模地剥离业务部门。近几年医械巨头美敦力、雅培以及西门子分别对其医疗用品业务,光学医疗业务以及医疗信息业务进行了拆售。特别是 2017 年,在 TOP10 并购案中,就有 4 项是关于行业巨头的业务拆售。近 3 年医疗器械巨头一方面在收购资产扩大规模,另一方面也在剥离业务提高企业效率,总体上呈现“增肌减脂”的趋势。

▽主要巨头开始拆售业务 赛道之间出现了比较明显的结构性调整。在并购方向上,相对于 2015 年以前的行业并购动向,并购赛道出现一定程度的结构性变化。其中 IVD、手术设备、以及医学美容领域为近三年的并购热点。近几年虽然医械行业内主要的并购依旧是围绕主赛道展开,但是赛道之间出现了比较明显的结构性调整。

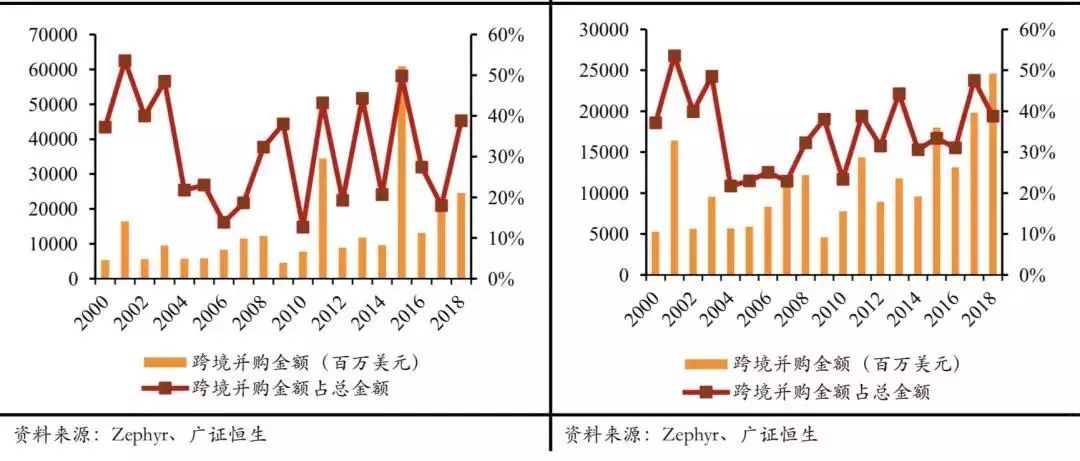

▽大型并购依旧围绕主赛道展开,但是赛道之间的结构性调整明显 跨境并购提速,中国并购标的显著增加 跨境并购出现了较为明显的提速。近几年,在医械行业的并购中,无论在并购金额还是在并购占比方面相对于 2015 年以前的行业并购均出现了较大程度的提升。

▽跨境并购提速明显&剔除金额前20后跨境并购提速依旧明显 被并购标的集中欧美地区,我国被并购企业数量大幅增长。在并购标的地域方面,并购标的仍然集中于美国本土以及欧洲地区,近三年美国本土标的所产生的并购金额占比高达总金额的 62.2%,(若剔除美敦力并购柯惠医疗的交易,这一比例为 71.1%),欧洲标的产生的并购金额基本在 20%左右。延续了一直以来,医械企业并购标的主要产生于美国以及欧洲地区的基本格局。但是在近几年,中国的并购标的明显增加。2015 年以来,中国产生了 376 个并购标的,并购金额超过 13 亿美元,而在 2015 年以前的近二十年时 间里,我国仅产生了不到 3 亿美元的并购标的。可以看出,近三年来,国内企业的资本关注度大幅度提升。

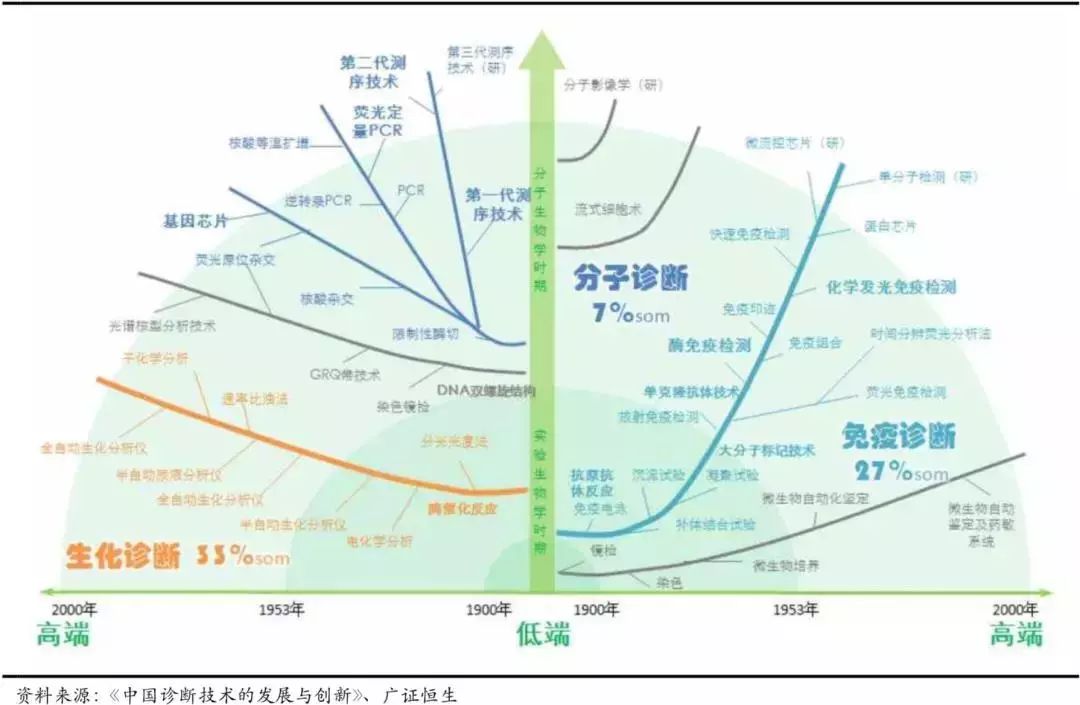

▽并购标的主要产生于美欧地区,中国企业近年来资本关注度有所提升 并购动因 >>>>并购动因一:产品技术的更新替代 医疗器械领域的技术以及产品始终处于快速地更新替代当中。相对于药品来讲,药品的研发周期很长, 一般在 10-15 年,产品更新换代慢,然而,医疗器械技术成熟快,产品迭代周期短,大企业“船大掉头慢”,中小企业外部研发具有独特优势。以 IVD 领域为例,行业的发展伴随生物化学、免疫学、分子生物学等领域的发展而发展,可分为三个发展阶段。第一阶段,20 世纪之前萌芽时期,使用一些传统的医学诊断技术; 第二阶段,20 世纪初期,随着现代医学的发展及酶催化反应与抗原抗体反应的发现,体外诊断逐步兴起。 第三阶段,1953 年后,DNA 双螺旋结构、单克隆抗体技术、大分子标记技术等技术的运用推动整个体外诊断行业跨越式发展。

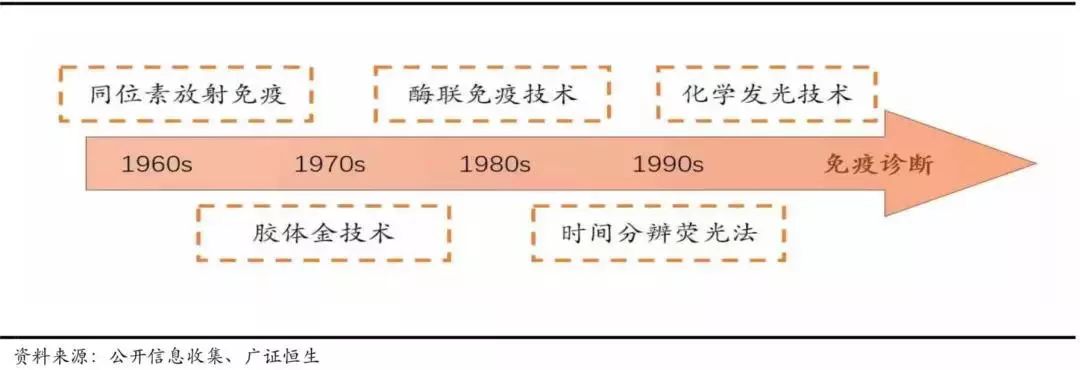

▽IVD 领域产品技术更新迭代速度较快 目前,化学发光免疫分析技术就在讯速地对原本的酶联免疫分析技术进行替代。单就免疫诊断一个领 域来讲,就经历了放射免疫分析技术(RIA)、免疫胶体金技术、酶联免疫分析技术(ELISA)、时间分辨 荧光免疫分析技术(TRFIA)和化学发光免疫分析技术(CLIA),每一次技术的更新都会对检测的灵敏度 以及准确性带来相应的提高,同时新技术的开发也会对过去技术以及产品产生迅速的颠覆以及替代。

▽免疫诊断领域技术快速更新替代

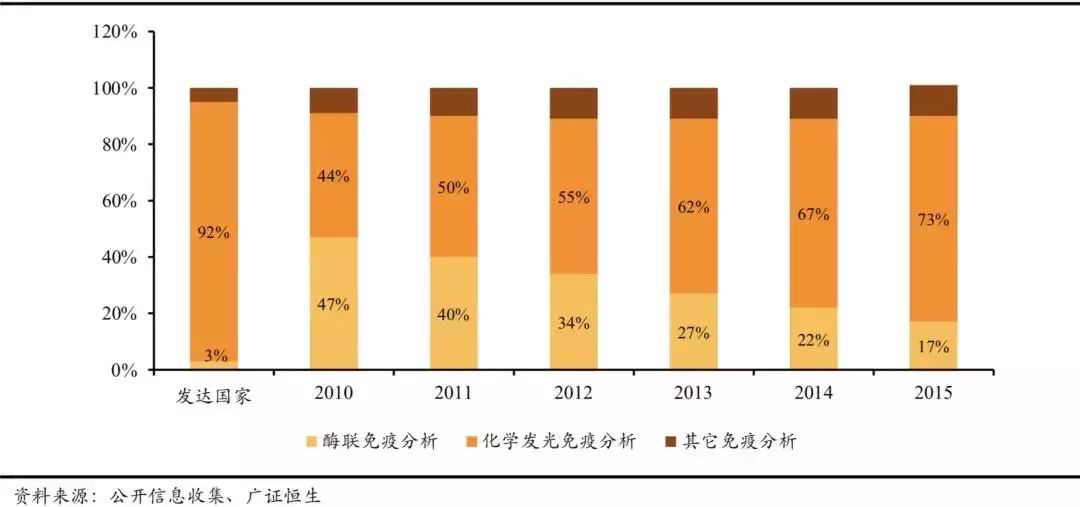

▽我国化学发光免疫分析技术正快速替代酶联免疫分析技术 不断进行技术性并购以降低内部研发风险。主要的医械企业应对技术更替所带来的市场份额下降的方 法主要有两种:其一是不断地买入创新技术企业以降低内部研发的风险,保持技术的相对领先。在过去的20年中,医械行业巨头几乎每年都有对创新技术企业的并购。

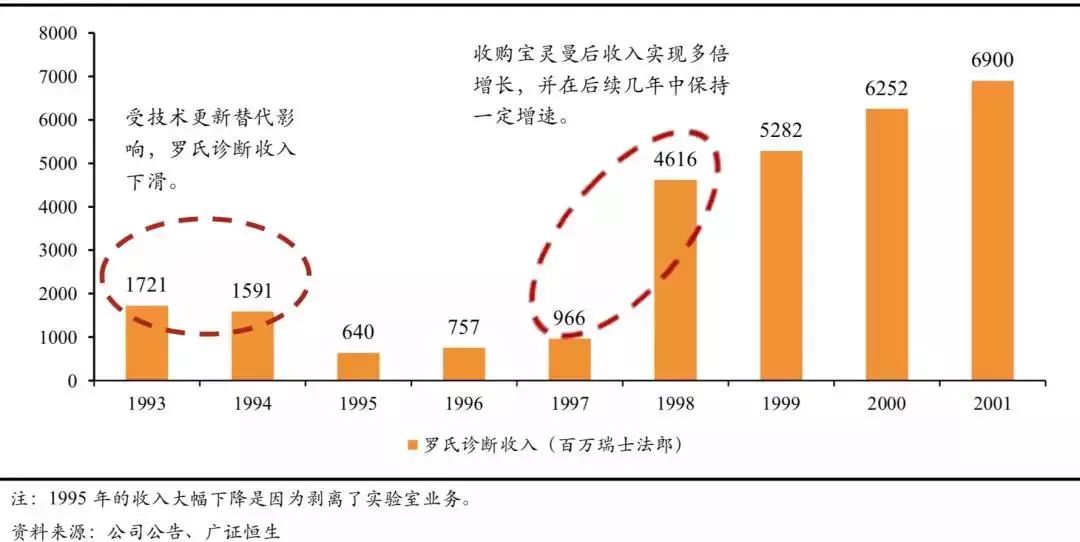

▽医械巨头并购了大量的创新技术企业&通过并购医械巨头迅速完成技术的更新 并购同行竞争对手以迅速获取技术以及产品线。在通过并购迅速实现技术更新的案例中,罗氏并购宝灵曼的案例最为经典。上世纪 90 年代,随着国外化学发光技术的成熟,IVD 行业竞争格局开始快速重塑。 雅培等竞争对手最早于1993 年推出 Axsym 系列产品,紧接着1998 年推出其高端产品 Architecti2000,采用先进的三代发光技术吖啶酯直接化学发光。罗氏的诊断业务受到巨大冲击,收入出现负增长。随后拆分实验室业务得以恢复,并通过并购宝灵曼实现多倍增长,并在后续的 10 余年中保持持续增长。目前罗氏诊断仍是以电化学发光为核心产品,由宝灵曼于1996 年研发而成,被称为第四代化学发光技术。

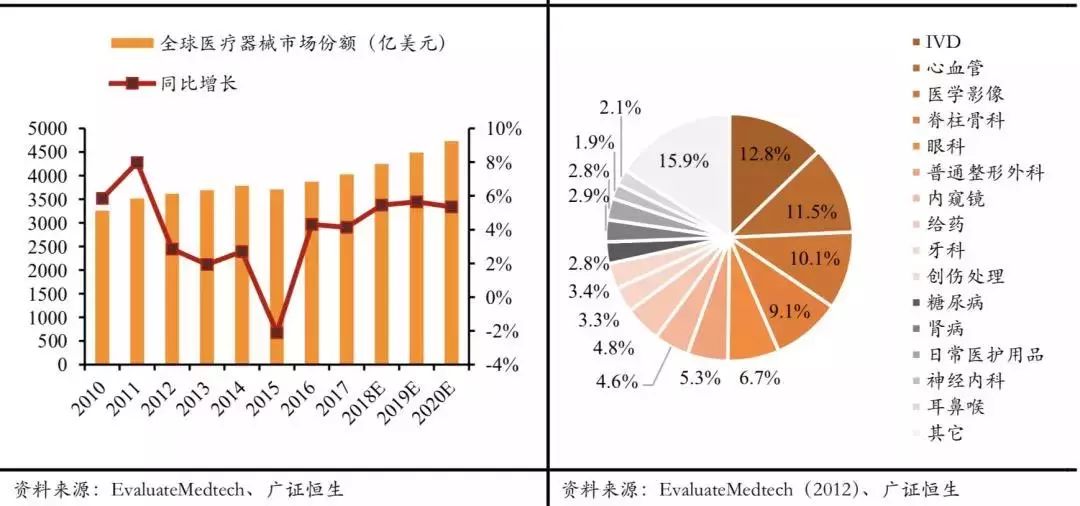

▽罗氏诊断业务的发展历程 >>>>并购动因二:细分领域的天花板效应 单一领域的市场规模和空间相对有限。虽然说目前全球医械市场规模达到了4000 亿美元,但是医疗器械产品种类繁多, 产品间差异极大。其中既包括止血海绵、一次性注射器这类较简单的产品,也包括医用磁共振成像设备(MRI)这类复杂的大型设备。其中市场规模最大的 5 个领域 IVD、心血管、医疗影像、脊柱骨科以及眼科领域的市场份额合计占比约为 50%。同时,医械市场增长率维持在 4%左右,医械市场尤其是发达市场基本处于成熟阶段,当“巨人”越长越大时,对空间的渴求也就更加强烈。

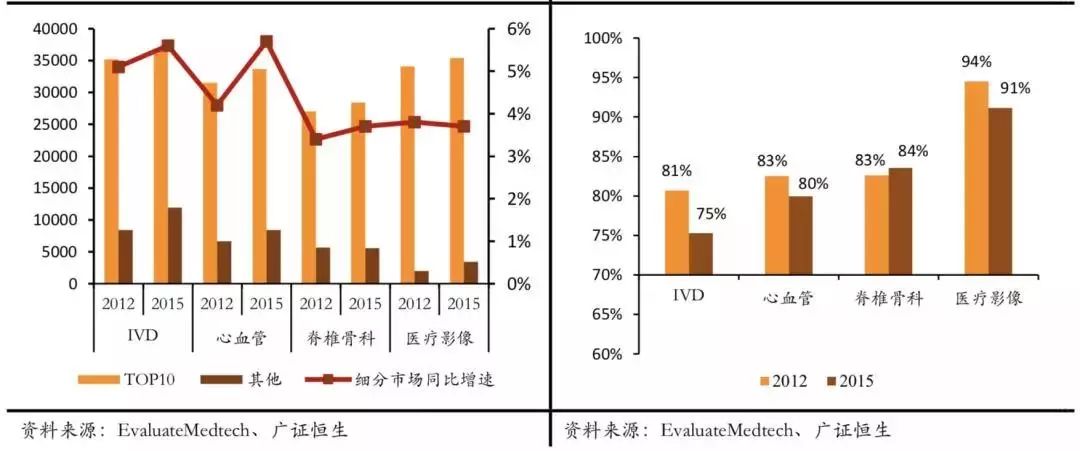

▽医疗器械行业基本处于成熟期&医械行业细分领域众多 并购是发展之必须,它不仅是扩张,还是生存。另外在竞争格局上,经过数十年的发展,全球医疗器械市场已经高度集中,特别是在主要的 IVD、心血管、脊椎骨科以及医疗影像的细分领域 CR10 均超过了75%,其中的主要企业基本已经到达其业绩的天花板。同时,医疗器械因为技术成熟快、产品迭代周期短、 功能同质化严重以及市场化定价等特征,医械企业容易受到外部竞争的威胁,市场竞争容易恶化。因此, 医疗器械企业的发展便如在逆水行舟,若无法进一步扩大自身的市场份额,激烈的外部竞争将迅速使得市场份额出现下滑。

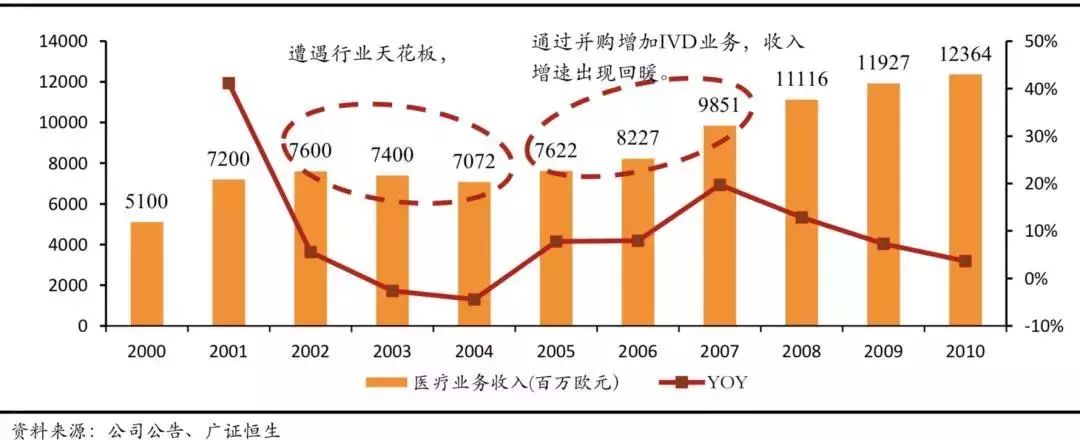

▽细分领域处于寡头垄断市场(百万美元&行业巨头市占率受到挑战有所下降 跨界以及跨赛道并购是行业巨头突破其行业天花板的主要方式。在应对细分领域天花板的问题上,医械巨头中最常见的就是跨赛道甚至是跨界并购。在过去的 20 年中,医疗器械 4 巨头均进行了不同程度的 跨界并购,其中以西门子在 IDV 领域的扩张最为典型。西门子的医疗影像业务始于 1877 年,在 1896 年便 推出了第一台 X 射线检验设备,此后也一直保持在医疗影像领域的领先地位。但是在 2002 年以后,受到 行业天花板的制约以及来自通用电气、飞利浦的竞争加剧,西门子市场份额有所下降,收入呈现负增长。 随后西门子开始加强跨界并购,在 2005 至 2006年间先后收购 Diagnostic Products Corporation、Bayer Diagnostics 以及 Dade Behring 以加强 IVD 领域的业务。得益于并购的顺利完成,西门子医疗收入重回增长, 并且在随后的几年也一直保持较高的增长。

▽西门子医疗业务收入发展 通过向新兴市场扩张来应对收入触及市场天花板的问题。为了对冲在发达国家市场的行业天花板问题,医械巨头除了跨界并购外,还倾向于向发展中国家等新兴市场去开拓。这也是近年来中国市场并购标的数 量大幅增长的原因。 史赛克、美敦力等巨头均加强了中国市场的并购。其中,骨科领域的并购较为典型,2011 年,骨科行业巨头如史赛克,强生等基本触及其行业天花板,四大骨科巨头全球市占率均在 10%以上。同时全球骨科市场基本趋于成熟(6 年 CAGR 为 3%),只有新兴市场能够维持两位数的高增速,其中中国的 6 年 CAGR为 15%。所以,随后的几年,因为受到行业天花板的制约史赛克、美敦力等巨头骨科收入均出现了一定程度的放缓甚至下滑。为对冲由行业天花板带来的骨科业务下滑,美敦力以及史赛克分别收购了中国的骨科器械公司康辉控股以及创生医疗。我们认为,上诉两起并购的发起方,一来是看好中国等新兴市场的高增长,二来是为了对冲触及行业天花板后所带来的业务增速下滑的影响。

▽骨科巨头基本到达行业天花板&中国为代表的新兴市场快速发展

▽史赛克骨科收入增速放缓&多项并购后美敦力骨科收入降幅收窄 来源:广证恒生 / 编辑:平凡 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号