导读:本文将从行业现状分析、行业发展趋势、行业地图三大部分为您介绍市场容量超百亿的年国内独立第三方医学检验实验室行业。 2017年国内独立第三方医学检验实验室(Independent Clinical Laboratory,ICL)市场容量预计在130亿元左右,过去八年行业年均增速超过30%,实验室数量从2001年的2家增长到2017年底的1100家。独立医学实验室的核心是规模经济,从全球来看,ICL行业极易形成寡头垄断格局。目前国内也已经形成以金域,迪安,艾迪康为代表的龙头企业,同时 IVD产品公司,基因测序公司,IVD流通商甚至药企都纷纷进入这一领域。

壹 行业现状分析 1、全球知名第三方独立医学检验实验室

图1.全球知名独立第三方医学检验实验室 来源:公司公告,高特佳投资整理 美国:LabCorp, Quest; 欧洲:SYNLAB,Sonic Healthcare,Eurofins; 日本:BML; 澳大利亚:Sonic Healthcare; 俄罗斯:Invitro ; 印度:SRL,Throcare; 印尼:Prodia; 中国:金域,迪安。

根据我们对国内外知名ICL的分析, 他们有以下特点: (1)ICL领先企业通常起步比较早,行业先发优势明显; ICL领先企业市场占有率通常会超过20%,在发达国家和发展中国家都是如此,并且行业格局一旦形成,很难出现弯道超车的情况; (2)ICL巨头的成长需要通过不断的并购,以扩大市场份额,并获得新的技术平台; ICL领先企业的净利率通常在5%-8%之间,高于流通领域企业1%-2%的净利率,低于生产企业10%-20%的净利率; (3)ICL行业是资金密集型行业,发展过程中需要投入大量资金建立实验室,或进行并购,所以各区域ICL领先企业基本都是上市公司; (4)由于各个国家政策,医疗体系的差异,ICL行业的区域特性比较明显,国际化方面做的比较好的是澳大利亚的Sonic,欧洲的SYNLAB和Eurofins,主要是通过并购当地的成熟实验室; (5)ICL实验室都会尽可能的扩展业务范围,比如延伸至医学影像,食品和环境检测等,但是临床检测的营收基本占各家总营收超过85%。唯一的例外是Eurofins,以食品,消费品和工业检测起家,自2014年开始切入特检市场,目前临床检验营收占比仅18%。

2、第三方医学检验实验室在美国发展情况 美国临床检验实验室商业化运营兴起较早。在1925年,美国就已经有医院商业化运营其临床检验实验室,承接来自其他医院的检验业务。 在20世纪60年代末,一批院外的独立实验室开始出现,如LabCorp的前身 National Health Laboratories和Quest的前身MetPath。 从1960年到1980年,美国的年度医疗总支出从269亿美元增长到了2,472亿美元。从20世纪80年代初开始,为了控费,美国政府和商保机构先后开始修改医保政策。这些措施使检验科由利润中心转为成本中心,促使医院将更多的检验项目外包给独立实验室。 到了20世纪80年代中,医院占临床检验市场60%左右的份额,私人诊所占20%左右的份额, 而独立实验室占20%左右的份额。 1988年出台的《临床实验室改进修正案》(Clinical Laboratory Improvement Amendments,简称CLIA),对私人诊所的监管更趋严格,到20世纪九十年代中,独立实验室已经占据了临床检验市场36%的市场份额,医院占56%的份额,私人诊所的市场份额已经下降到8%。顺带提一句,由于POCT (即时检验) 的主要应用场景很多是在诊所,CLIA的推出对于POCT行业的发展是一个打击,也推动了诊所将更多的检验项目外包给独立第三方医学实验室。 另一方面,检验医学在过去几十年发展迅速,相比以往的生化,血液,尿液分析等,质谱,二代测序,PCR,流式等新技术得到发展和普及,仪器价格日趋昂贵,操作越来越复杂,也促使更多的医院和诊断将检验项目外包。 同时行业巨头Quest和LabCorp通过兼并收购不断提高集中度,两家公司合计占独立第三方实验室44%的市场份额。 从美国独立医学实验室的发展历程可以看出,医疗控费、技术升级、更严格的实验室监管标准和兼并收购成为独立医学实验室行业的主要驱动因素。医疗控费压缩医疗机构利润, 技术升级使医疗机构承受更大的检验成本,更严格的实验标准使占市场12%的私人诊所市场转移至独立医学实验室,兼并收购提高行业集中度。

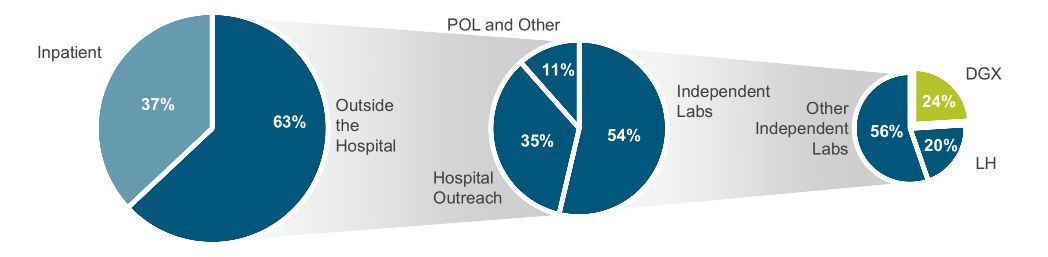

表1. 美国诊断市场情况 数据来源:Quest公告 2017年美国临床诊断服务市场为790亿美金,院内市场和院外市场分别占比37%和63%。在院外市场中,独立第三方实验室,医院对外实验室和诊所附属实验室的占比分别为54%,35%和11%。Quest Diagnostics和LabCorp两家巨头分别占独立第三方实验室中24%和20%的市场份额。 可以对比我们之前写的第三方影像中心的报告(忽如一夜春风来,独立第三方影像中心行业分析),第三方医学实验室虽然同样属于第三方医疗服务,但是容易形成规模效应。 美国第三方影像中心的龙头企业RadNet和CDI占独立影像中心的市场份额不到10%,而Quest和LabCorp占ICL的市场占有率是44%。

3、第三方医学检验实验室在国内发展情况 国内ICL在过去十八年间的发展逻辑与美国ICL行业是比较契合的,均为医保支出增加,控费压力增大,政府出台相关政策控费,促使医院将更多的检验项目外包,新技术的发展提高了检验的门槛,龙头企业的兼并收购导至行业集中度提升。

(1)国内ICL渗透率显著低于欧美日等国家,有较大的提升空间

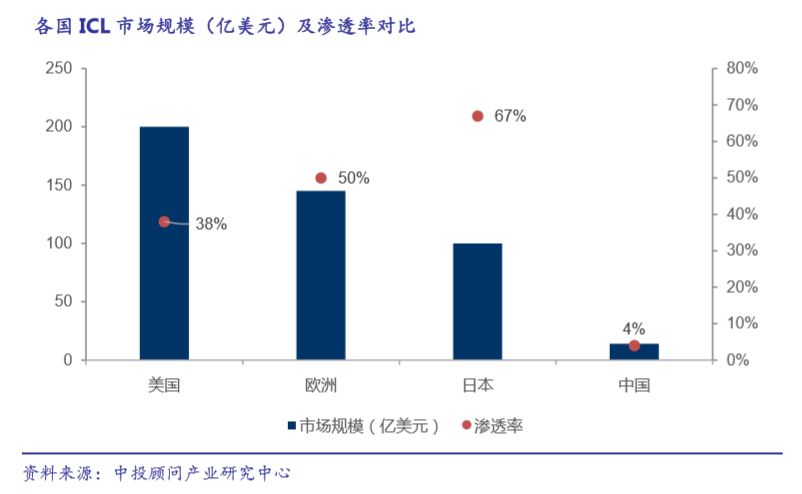

表3:2016年各国ICL市场规模(亿美元)及渗透率对比 资料来源:中投顾问产业研究中心 2016年中国ICL的渗透率为4%左右,远低于同期美国,欧洲和日本的38%,50%和67%,其中有政策,行业发展阶段的因素,但更重要的是中国和发达国家的医疗体系的差异,国内的医生和病患资源都集中在医院,并且分级诊疗的体系不健全,病人倾向于去三甲医院就医,相应的样本检验也都在大医院内,而三甲医院自身拥有完善的检验设备和专业的检验人员,样本外送的动力不强。国内地级市、县、区级医院才是ICL的主要客户群。预计未来中国ICL的渗透率仍将提高,但是短期难以达到发达国家的较高渗透率。

(2)国内ICL数量持续增加,市场扩容,寡头垄断格局已经形成

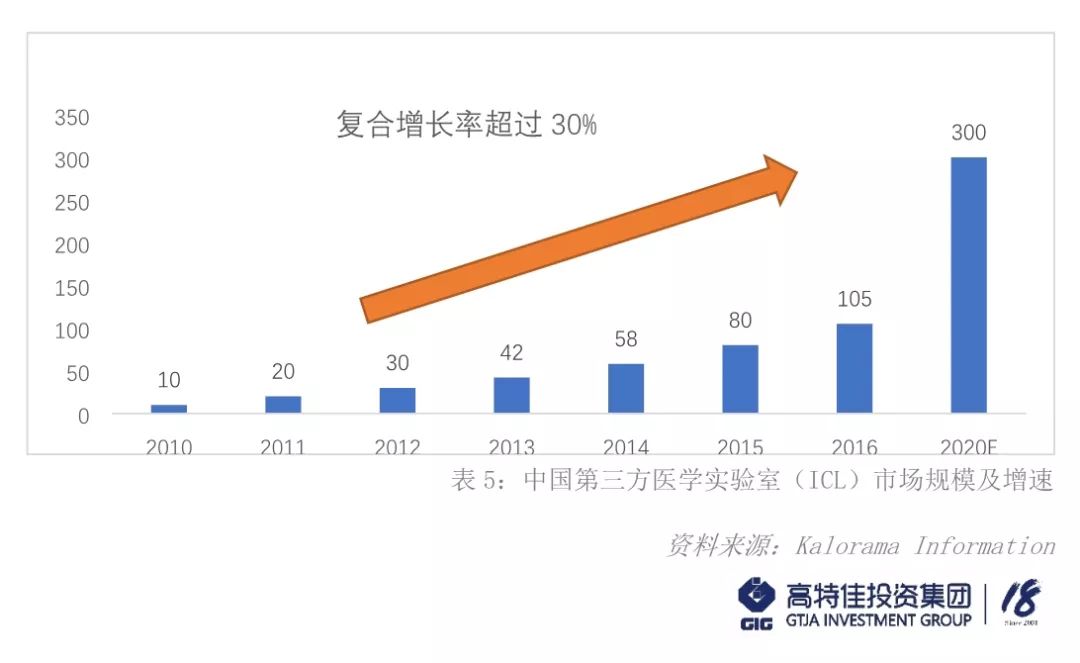

中国第三方医学检验机构的数量由2010年的89家,发展到了2017年底的1100多家。尤其是2017年一年新增实验室632家,超过过去16年的总和。众多基于NGS技术的公司在产品获证之前,设立独立医学检验实验室的动力尤为强烈。 最有价值的独立医学实验室,可以认为是2011年底前成立的这107家实验室。在2011年或者更早的2009年政策出台之前,金域,艾迪康,迪安和云康(达安临检)已经占据了独立医学实验室行业的主要市场,市场前四强的格局早已确定。迪安上市后得益于资本助力,经过5年的追赶,2015年迪安在检验服务上的营收首次超过艾迪康,市场前四强排名变成金域,迪安,艾迪康和云康(达安临检)。

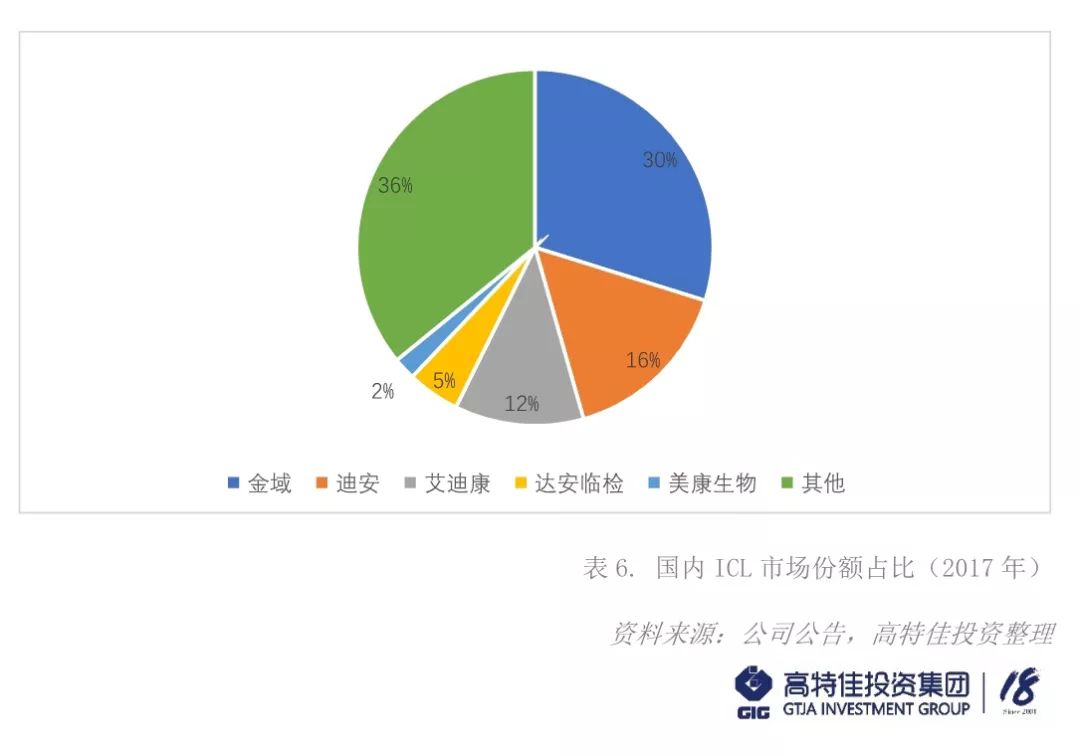

目前国内ICL市场规模超过100亿,过去8年复合增长率超过30%;行业领先企业金域,迪安和艾迪康的合计市场占有率达到58%。

(3)国内ICL玩家日益多元化 除了传统的ICL四大金刚“金域,迪安,艾迪康和云康(达安临检)”,近年来国内ICL玩家日益多元化,包括IVD产品公司,基因测序公司,IVD流通商甚至药企都纷纷进入这一领域。

IVD产品公司,例如安图,美康,凯普,万孚等上市公司,目前看美康生物较为成功, 2018年上半年营收增长177%,达到2.33亿。IVD行业上市公司进入独立三方医学检验服务的原因在于掌握终端销售渠道,其优势在于试剂价格更有竞争力。

众多基因测序公司,在产品获证之前,也纷纷进入到第三方检验实验室领域。

IVD流通商,例如润达医疗,2017年与中国科学院上海高等研究院、巨星医疗控股有限公司携手共建的上海中科润达医学实验室(以下简称“中科润达”)。

药企,2018年初药明康德集团与梅奥诊所(Mayo Clinic)合资成立了药明奥测,预计于2019年全面完成3000项梅奥特检项目的引进。联系到2014年LabCorp公司以61亿美元收购CRO公司Covance,药明康德的布局是具有前瞻性的。

(4)检验项目日益增多,特检项目受到各家公司的青睐 从检验项目来看,欧洲SYNLAB的检测项目高达5000种,国内的领先企业在2500种左右,与国外同行还存在较大差距。常规的生化,免疫检测缺乏想象空间,利润空间也比较小。各家ICL企业都在纷纷拓展特检领域,包括遗传性疾病和肿瘤易感基因检测;药物疗效和毒副作用基因检测;罕见病基因检测;无创产前筛查(NIPT);基于基因组学和代谢组学的个体化用药和诊疗;全基因组测序等。

4、生意模式 独立第三方医学检验实验室商业模式比较简单,从医院,诊所,体检机构和政府部门收取样本,提供医学诊断服务。 国内第三方医学检验实验室和欧美的区别在于国内第三方医学检验实验室基本是To B的模式,需要从医院等机构获取样本,由医院收取检验费用,再按照一定折扣率给到第三方医学检验实验室;而欧美的独立医学实验室可以从病患处收取检验费用。

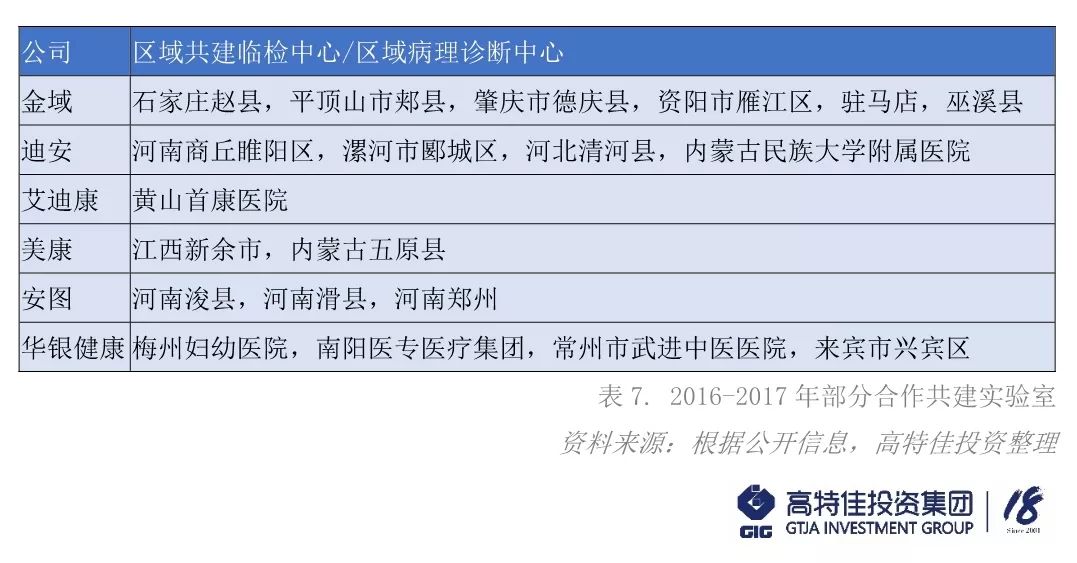

资料来源:金域医学招股书 独立第三方医学实验室有两种模式,第一种就是收取样本,提供检测服务这种模式;另外一种模式是近几年非常火的合作共建实验室模式,即由第三方医学实验室提供设备,试剂或人员,医院提供场地和样本来源,双方约定检验费的分成比例。 (1)医院会选择合作共建实验室的原因: ①一般为县区级医院或者厂矿医院,经费比较紧张,很多检验新项目无法开展; ②外送样本得到结果的时间较长,且样本的运输过程不可控; ③有问题的样本,检验科和临床需要沟通,通过第三方检验沟通效率不高; ④外送样本不利于检验科科室水平的提高,而检验科医生评职称也有发论文的要求。 (2)第三方医学检验实验室热衷合作共建的原因: ①合作协议时间长,样本外送业务协议一般签订1-2年,合作共建实验室协议一般签订5-10年,如果合作顺利,一般协议会续签; ②锁定客户, 一家医院检验科有可能同时往几家第三方医学检验实验室外送样本,但是一旦选择合作共建实验室,基本上只和一家合作; ③另外相比样本外送业务,合作共建实验室业务的利润率较高。由于竞争加剧,样本外送的折扣率一路下降,部分地区甚至降到3折及以下。而合作共建实验室的利润率较高。 值得注意的是,合作共建并非是万能的,在选择合作共建的时候,对于计划投入和潜在产出一定要仔细核算,ICL行业赚钱也不易。 目前ICL的合作共建业务主要是县区级医院检验科进行合作;三甲医院经费充足,设备先进,样本量多,检验科合作共建实验室的需求较小,少部分有合作共建精准医学中心的需求,主要从临床科室收取样本,进行伴随诊断等特检项目。目前中国有2856个县级行政区划单位,其中860个市辖区,368个县级市,1453个县,117个自治县,没有任何一家连锁实验室能在所有县形成垄断地位。尽管金域和迪安在全国的省会城市已经完成布局,对于县区级医院市场的争夺才进行了3年左右,未来5年县区级医院的检验科共建将是各方争夺的焦点。

以迪安和美康为例, 2017年迪安合作共建的检验服务营收增速90%,超过2亿,2018年上半年合作共建服务营收增速100%;美康检验服务营收2017年增速105%,达到2.44亿,2018年上半年营收增长177%,美康的检验服务营收高速增长,与其主推合作共建医检所是密不可分的。 独立医学实验室的核心是规模经济,连锁化经营来扩大规模,通过集中采购获得成本优势,采取精细化管理提高运营效率以及利润率。

5、行业发展关键因素 综合前述分析,国内独立医学实验室发展的驱动因素为医保控费,政策导向,技术升级,兼并收购。 行业发展的限制因素: (1)国内外医疗体制差异,即国内的医疗资源分配不均衡,病患大多聚集在高等级医院,相应的检验项目也都在大医院完成,基层医疗机构和民营医疗机构的病患不足,承担的样本检验也较少; (2)增量市场(样本外送)开始趋向饱和,行业告别年均30%的复合增长率,进一步的增长依靠存量市场的挖掘(合作共建实验室); (3)依托大型医院的检验科建立的区域检验中心,有可能挤压独立第三方医学实验室的市场空间。例如上海松江区区域临检中心的模式,该中心依托区域内的松江区中心医院检验科,将区域内18家社区卫生机构统一纳入该中心,各家社区卫生机构统一将采集完的标本(三大常规除外)通过专业化的物流公司,运送至区域性检验中心检测结果通过LIS系统传回各个社区卫生机构。

6、行业特点 (1)实验室标准化:包括硬件、软件两方面的标准化、规范化。 (2)实验室连锁化:连锁化经营,以形成规模优势。 (3)实验室信息化:包括从检验标本到检验结果,再到LIS系统,乃至与医疗机构的LIS系统和HIS系统信息传输。 (4)项目拓展化:要满足不同客户的需求,必然要提供尽可能多的检测项目。欧洲SYNLAB目前能提供的测试项目多达5000种,并且每年会推出60个新测试项目,国内的领先企业金域和迪安能提供的测试项目数超过2500种。 (5)公司公众化:第三方医学检验实验室是资本密集型行业,如前述全球知名连锁实验室均为上市公司。国内艾迪康是未上市导至在竞争中落后的案例。 (6)市场集中化:又称为并购常态化。通过并购迅速扩大市场份额,以规模优势降低单位成本,通过品牌辐射更多的地区,提高客户黏性。行业龙头一般市场占有率在20%以上。

贰 发展趋势

1、相比于过去八年行业超过30%的复合增速,未来五年国内第三方检验实验室行业的年均增速将回落至10%-20%。

2、从行业格局来看,金域,迪安,艾迪康的寡头垄断局面将持续,云康行业第四的位置恐将不保,没有形成规模优势的中小型实验室将日趋艰难。

3、县区级医院实验室共建市场,尤其是区域共建临检中心,将是未来5年各方争夺的关键。

4、从检验项目上看,常规的免疫,生化,病理增速有限,价格越来越低,特检项目将是未来的金矿。质谱,NGS,流式等技术平台越来越受到重视。国内行业巨头的并购方向,将转为并购新的技术平台,或者与国外的优秀产品技术公司合作。

叁 行业地图 国外知名连锁实验室(截止2017年底数据)

国内领先连锁实验室 (截止2017年底数据)

肆 作者简介

陈鑫 高特佳投资集团投资研究部高级行业研究员 浙江大学硕士,多年医疗器械行业国际营销经验,足迹踏遍三大洲。现主要从事医疗器械行业研究,重点关注体外诊断、医学影像和高值耗材等领域的投资机会。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号