● 疫苗类公司,一看产品,二看销售。但维持一家疫苗企业长期处于快速发展的有效方法是新产品的不断推出。智飞生物的全球独家产品——EC(重组结核杆菌融合蛋白)上市在即,它是智飞生物董事长蒋仁生极为看重的重磅产品; ● 一旦该产品上市,潜在市场空间巨大,将极大的丰富智飞生物的产品结构、提升公司的整体盈利能力和抗风险能力。同时,它标志着公司自研产品迈出重要一步,也预示着公司在结核病产业链上迎来收获期; ● 外界将眼光更多放在了HPV上,但蒋仁生更看重公司在结核产业链上研发的产品。那才是公司的核武器。

即便是自主产品销售占比过半,智飞生物(300122)在不少人甚至是机构投资者眼中,仍被视为“销售型公司”,但现在,这些有失偏颇的观念得改一改了! 9月3日,智飞生物发布的公告显示,由其子公司研发的“重组结核杆菌融合蛋白(EC)”(下称“EC”)已完成Ⅲ期临床试验并获得国家药品监督管理局的生产注册受理(受理号:CXSS1800020国、CXSS1800021国、 CXSS1800022国)。 这是一个被智飞生物董事长蒋仁生极为看重的重磅产品。一旦该产品上市,将极大的丰富智飞生物的产品结构、提升公司的整体盈利能力和抗风险能力。 被忽视的结核产业链“核武器”

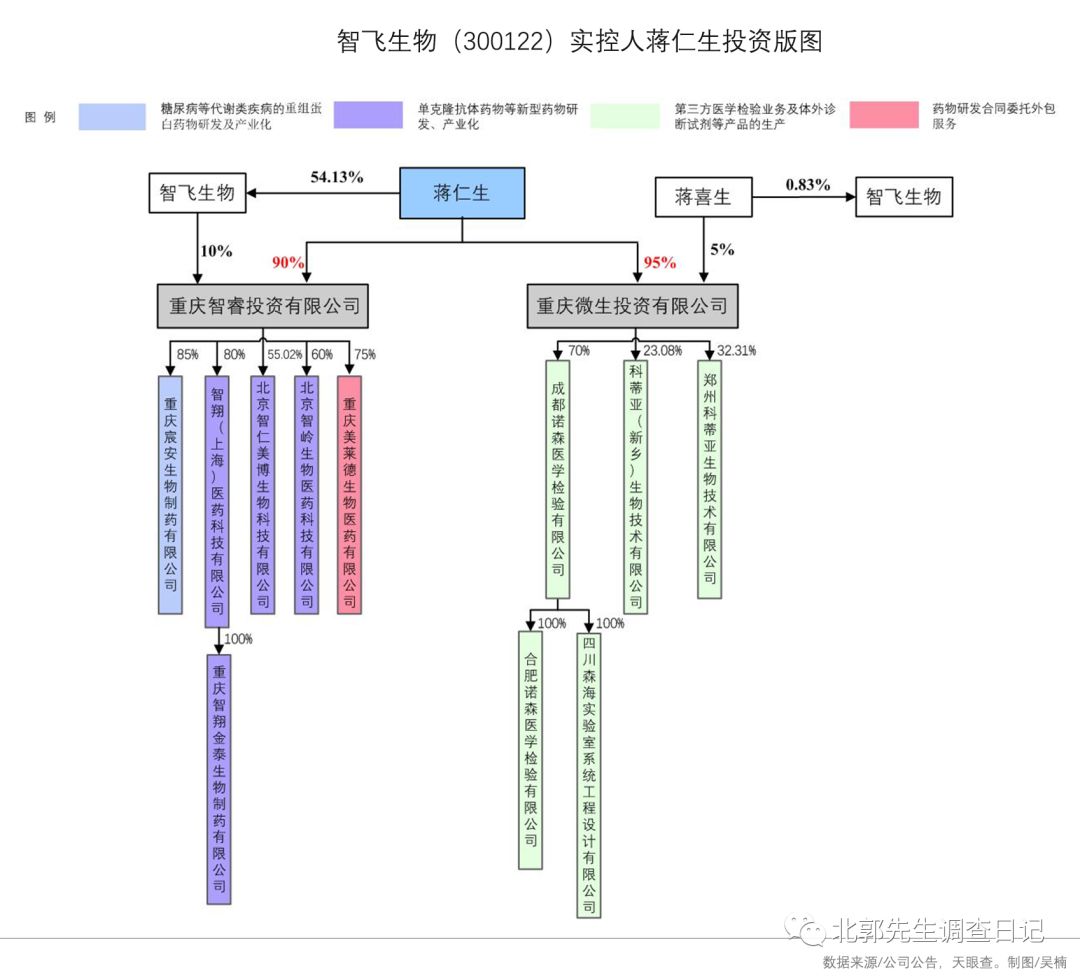

智飞生物以疫苗代理销售起家,目前,公司的营销网络已可覆盖全国30个省、自治区、直辖市,包括300多个地市,2600多个区县,24000余个基层卫生服务点(乡镇接种点、社区门诊。 正因如此,公司一直被外界贴上了“销售见长”的标签。但事实上,公司早已不满足于只做“代理销售”(见下图):

而从公司的收入结构来看,2017年,智飞生物自主产品销售收入为10.18亿元,自主产品与代理销售产品收入比为31:7。自主产品销售收入占营业总收入的75.85%。

自主产品中,其代表产品为AC-Hib三联苗,该产品也是收入贡献最大的自主产品。该产品由公司自主研发,2014年成功上市,成为全球独家产品,填补了国内流脑和流感嗜血杆菌联合疫苗空白。2016年—2017年, AC-Hib三联苗批签发量分别为22.20万支、470.40万支。2018年上半年,AC-Hib三联苗获批279.6万支,预计全年批签发600万支左右。 由此可见,AC-Hib三联苗是公司业绩的基石。此外,代理销售产品HPV的市场空间不用赘言。

重点要说一说智飞生物的结核产业链布局。这是蒋仁生极为看中的领域,也是公司真正的“核武器”。公司在该领域已有如下布局—— EC—— 主要用于结核杆菌感染筛查。已完成3期临床,生产注册申请已获受理,预计年底或19年初上市,有望成为年收入超过20亿元的大品种; 微卡—— 一种双向免疫调节剂,用于结核病的辅助治疗。预防用微卡的生产注册申请已纳入优先审评名单,有望今年上市; 重组结核疫苗—— 用于结核菌潜伏感染高危人群结核病的预防。处于1期临床阶段; 卡介菌纯蛋白衍生物(BCG-PPD)—— 可用于结核病的临床诊断、卡介苗接种对象的选择及卡介苗接种后机体免疫反应的监测。与鉴别用体内诊断试剂(重组结核杆菌EAST6-CFP10蛋白)联用,可用于鉴别卡介苗接种后维持阳性、阴转或结核分枝杆菌潜伏感染。临床试验申请中; 皮内注射用卡介苗(BCG)—— 用于预防结核病。临床试验申请中。 纵观这些产品,都是围绕了结核病的“预防+治疗”来布局。 结核病是全世界十大死因之一。2017年世卫组织的报告显示,全球1040万人患结核病,2016年180万人死于结核病,全球70亿人中的20亿人体内潜伏着结核菌。超过95%的结核病死亡发生在低收入和中等收入国家。全球七个国家占到结核病新发病例的64%,印度在数量上居首,随后是印度尼西亚、中国、菲律宾、巴基斯坦、尼日利亚和南非。中国为结核大国,承诺在2030年终止结核病。 “EC+微卡”,是智飞生物的全球独家产品。结核杆菌潜伏感染者的筛查与预防是控制结核病疫情的重要手段,世界卫生组织 2014 及 2017 版《潜伏结核感染管理指南》建议使用γ -干扰素释放试验(IGRA)或结核菌素皮试(TST)检测结核潜伏感染,而前者操作复杂、价格昂贵不适合大规模人群筛查和贫困地区使用,后者难以鉴别卡介苗接种与结核杆菌感染特异性差异,重组结核杆菌蛋白(EC)以卡介苗丢失的蛋白制成的结核鉴别用变态反应原皮试(IST)方法,既有 IGRA 特异性又有 TST 适合大规模筛查的简便性,是极具潜力与市场前景的新一代结核潜伏感染与结核病辅助诊断的诊断试剂。 蒋仁生说,假设每年筛查5000万人,若20%阳性,就有1000万的带菌者。如果其中的30%转化为使用微卡,市场空间非常大。若微卡(预防)、EC诊断试剂顺利获批上市,公司长期盈利能力将得到保证。

自主研发产品步入收获期

分析疫苗类公司,一看产品,二看销售。但根本上,疫苗生产公司核心竞争力依然是产品。一般而言,疫苗类产品一旦找准市场痛点,爆发力极强,上市初期就会有一个高增速。而疫苗新品投入市场,一般会快速增长几年(一般不超过 5 年),然后进入平稳缓慢的增长期。因此维持一家疫苗企业长期处于快速发展的有效方法是新产品的不断推出。

如果说,AC-Hib三联苗奠定了智飞生物业绩增长的基石,HPV成为智飞生物业绩增长的助推器,那么,EC则有望成为智飞生物业绩爆发式增长的利器。 这不仅是因为其产品的独特性以及市场痛点的存在,更重要的是它的市场销售能力早已炼成。 当然,这并不是说没有挑战。疫苗类新产品面世,需要有一个市场接受的过程,前期的消费者教育是考手艺的事情。结核病作为一个普通的病种,由于中国在卫生医疗领域所做的努力,这种病在国内早已销声匿迹多年。 2017年8月19日,湖南省桃江县第四中学发生肺结核病突发公共卫生应急事件。该校高三364班,有学生被确诊为肺结核,随后该班多名学生陆续感染。“桃江事件”是近年来唯一一件影响较大的结核病事件。 因结核病有传染性,所以政府的重视程度更高。EC未来的市场推广,一个不可忽视的力量就是政府。此外,EC作为一种体外诊断试剂,由消费者自己买单,诊断试剂的商业模式已经相当成熟。智飞生物如何来推广EC?这一点值得投资者持续关注。

EC于2013年8月开展临床试验,由智飞生物全资子公司安徽智飞龙科马生物制药有限公司研发。目前,智飞生物已经做好了上市前生产、销售等方面的各项准备,只待该产品获批。 EC作为一款历时近十年的研发产品,其上市也标志着智飞生物在自主研发的产品逐渐步入“收获期”。EC之外,公司还有大量在研产品(见下图):

如果硬要做一个概括性的总结,大抵可以将公司的产品线划分为三个阶段: 第一阶段(2019年之前):核心主打产品为“三联苗+HPV+五价轮状疫苗+微卡/(EC诊断试剂)”; 第二阶段(2020年—2022年):自主研发产品大批量上市; 第三阶段(2023年以后):体外孵化器产品大量上市。

蒋仁生有两句名言:一句是说他就一根筋,二十多年来只做疫苗一件事;另一句话是“先做、做好了再说!” 他认为,疫苗产业已步入高速增长期,保守测算到2022年,中国内地疫苗销售规模将由去年的210亿元增至525亿元。而中国一定会诞生市值上千亿的公司!(完) |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号