上周,《2018年全球挑战者榜单》发布,全球100家新兴经济体的代表性企业入选,作为全球入选企业中唯一一家医疗器械企业——迈瑞医疗已是连续第四次登上榜单。

BCG(波士顿咨询公司)预言,全球挑战者将深刻改变其所在行业的全球产业和市场。简言之,以世界五百强为目标,百强全球挑战者正在快速追赶。这也意味着,极具发展潜力的迈瑞,有望成为中国医疗行业下一家全球500强企业!

▼ 迈瑞自1991年成立以来,就开始深耕医疗器械市场。27年来,迈瑞已经从单一产品线拓展到多产品线、从国内市场打入全球市场,更为重要的是,迈瑞仍然处于企业的高速增长期。

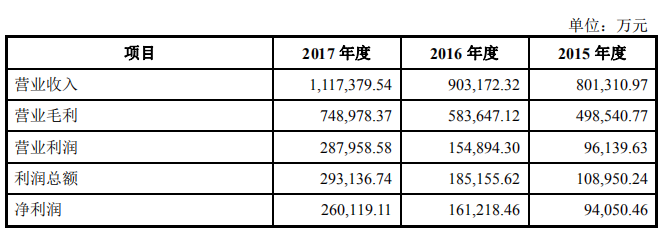

▲迈瑞2015-2017年营收数据(来源:招股说明书) 迈瑞医疗在2015-2017年实现营业收入80.13亿元、90.32亿元和111.74亿元;同比增长依次为+2%,+13%,+24%,逐步攀升的营业增长,是迈瑞旺盛的生命力。 2015-2017年,实现净利润9.41亿元、16.12亿元和26.01亿元,2017年净利润同比增长分别为-31%,71%,+61%,经营效益高起,保证了投资者的利润回报率。 * 2015年,迈瑞由于战略调整,对产品、商标、销售渠道进行整合,资产减值损失较大,利润下滑。 我们依然处于成长期,国内外医疗器械市场规模巨大,留给我们的增长空间仍十分宽松。 ——迈瑞医疗董事长李西廷

除了高速增长外,全球挑战者还必须是真正建立全球化业务平台的企业。迈瑞在全球化的各领域更是中国企业中的翘楚。

▲迈瑞2015-2017年区域营收分析(来源:招股说明书) 2017年,迈瑞营收111.74亿人民币。一个有趣的现象是,作为一家中国企业,迈瑞除了早早将脚步跨到了国外,在国际市场的营收也是相当可观,约一半营收来自境外,更是将北美、欧洲这些医疗技术发达的医疗市场作为业务发展延伸的主要目标市场。

▲迈瑞在国际市场上的影响力 在美国市场,

▲使用迈瑞设备的美国顶尖医院(部分) 在欧洲市场,

▲使用迈瑞设备的欧洲顶尖医院(部分) 这些,也将迈瑞在不同领域的影响力推向了新高度:

迈瑞在国际上的品牌的影响力可见一斑。全球化,让迈瑞能在全球的市场经历最严苛的检验和实践!

作为“医疗界华为”,迈瑞逐渐走向世界前沿,而具有远见性的布局是其发展成为“全球挑战者”的关键。 超10%营收用于研发,用创新打开市场 勇于在研发上做巨额投资,成为迈瑞的成长基因。通过代理赚得第一桶金后,迈瑞就开始投入大量的资金开始做自主研发,推陈出新。 1992年底,仅仅成立1年后,迈瑞自主研发的第一款产品——中国第一款单参数的血氧饱和度监护仪就成功上市。

▲1992-2016年迈瑞重磅上市的创新产品 27年来,在自主技术研发的大力推动下,迈瑞的新产品源源不断,每年推出10余款新产品,平均每款新产品至少运用10项专利技术。迈瑞单位营收所创造的美国专利数量比许多全球领先企业还要多。

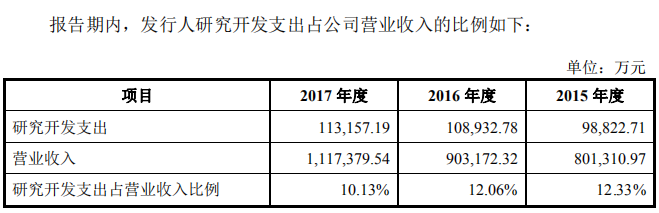

▲迈瑞医疗2015-2017年研发费用(来源:招股说明书) 强大的创新研发能力来源于对于研发的高投入。2015-2017年间,迈瑞每年将超过10%的营收投入到研发中。2015年、2016年和2017年的研发支出分别达9.88亿元、10.89亿元和11.32亿元。 研发费用超过10亿元是什么概念?在A股同行业上市公司中,排名前五家的研发费用总和约为9.9亿元。 目前,迈瑞已建立以“美国+中国”为核心的全球化研发硬件平台,并在深圳、南京、北京以及美国硅谷、西雅图和新泽西等地都有技术研发基地,同时构建了符合全球最高标准的质量管理体系与高效的智能制造体系,在世界范围内有1700多名研发工程师推动医疗技术创新。 迈瑞成为中国在技术创新方面投入费用最多的医疗设备企业,也是技术专利发明最多的医疗设备企业,这将为迈瑞搭建了更宽、更深的护城河。而新产品的上市,代表着新的业绩增长点的不断释放,迈瑞在未来很长一段时间里都仍将处在成长期内。 在当今的经济形势下,中国企业要走向国际不是没有机遇,而是要面对不一样的机遇。医疗产品靠质量和设计说话,设计出更加符合临床需求的产品,并把控好其质量,才更具竞争力。 ——迈瑞医疗总裁成明和 全球大刀阔斧并购技术型企业,吸收领先技术力量 并购是产业链整合、夯实竞争壁垒的重要举措,也是任何一家成为世界级公司的必由之路!

▲迈瑞并购史(浅蓝色底色标记为海外并购业务) 迈瑞是少有的十年前就开始进行海外并购的中国医疗企业。截至目前,累计并购12次,其中,海外并购3起,本土并购9起。 在海外市场的并购,迈瑞的策略是整合国际上前沿创新技术及其本土销售渠道:

而本土市场的并购,迈瑞则更专注于拓展新产品线,快速切入新的领域,例如:

海内外并购不仅仅拓宽了迈瑞的技术领域,也让其在欧洲和北美的销售通路进一步拓展。与欧洲北美的高端客户、专家的紧密合作,对迈瑞产品的设计、性能、功能,产生了非常大影响;对产品严苛的管理和要求,也为迈瑞的全球化提供了助力。

全球化趋势下,竞争将更为激烈。“全球挑战者”必须付出更大的努力,才能走向成功的未来。而在本土市场,医疗器械国产化及进口替代,分级诊疗的全国铺开,将为国产设备带来更多的机会。 但是中国如何才能迎来真正意义上在全球有竞争力的医疗公司才是问题的本质和核心。这个路程艰辛而曲折,但值得所有这个行业的中国公司去奋斗。以国际舞台为真正的历练标准,这个《2018年全球挑战者榜单》开辟了一种方向! |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号