新沃基金管理有限公司是一家经中国证监会批准设立、为客户提供专业资产管理服务的全国性公募基金管理公司。我司致力打造完善的基金产品线,产品将覆盖多种基金类型,包括货币型、债券型、混合型、股票型,以及针对高端客户的特定资产管理业务。新沃基金微信订阅号会为投资者发布每日A股收盘点评以及每周各行业研究报告,欢迎广大投资者关注。 体外诊断(In Vitro Diagnostics,IVD)是指在人体之外,通过对人体样本(血液、体液、组织等)进行检测获取临床诊断信息,进而判断机体功能和机体疾病的诊断方法。体外诊断包括产品和服务,体外诊断产品又分为试剂、组合试剂、校准物品、对照材料、质控品、装置等。体外诊断产品和服务主要在医疗机构、检验中心、社区及家庭使用。体外诊断(IVD)提供了 80%的临床诊断信息,是人类医疗的重要组成部分。

1行业成长性分析1)预期市场规模 现状:国内体外诊断市场规模在 2011 年以后一直保持着 20%以上的增速,在 2015 年达到 330 亿元人民币。 对标美国市场:目前我国体外诊断市场份额仅为全球的 3%,从人口占 比来看增长空间巨大。全球IVD 市场规模约为全部药品规模的 5~6%,但在中国此比例为 1~1.5%左右。中国体外诊断产品人均年使用量仅为 1.5 美元,而发达国家人均使用量达到 25~30 美元。综上,可以说,中国 IVD 市场还处于发展的前期阶段 预期市场规模:假设国内中国体外诊断产品人均使用量达到发达国家水平,那么国内 IVD 市场规模预期味25美元/人*14亿=350亿美元, 小结:目前的IVD行业是一个小而强的行业,但其未来将拥有千亿级的预期市场规模,前景广阔,值得重点关注。 2)竞争格局 从历史来看:我国 1985 年才研制了第一批生化诊断试剂,起步较晚,技术水平、产品质量与国外差距很大。在高通量、自动化、快速诊断、超痕量分析等方面缺乏相应的检测手段,体外诊断试剂的核心原料和全自动设备存在技术壁垒,主要依赖进口;疾病靶标的选择和评价也大多来自国外数据,自主研发投入不够。 从现状上看:国际巨头技术优势明显,牢牢把握全球市场主动权,而国内企业依托本土优势,也开始进入高端技术 IVD 领域。企业规模上,国际领先的几家大公司年销售收入在 10 亿美元以上,而国内销售额超过 1 亿元人民币的诊断试剂生产企业屈指可数。未来可发展的空间很大。 3)行业成长性小结 IVD行业是一个未来行业需求增多,政策驱动,技术驱动,多轮驱动的医药子行业。 2分部研究按照不同的检测原理或方法,体外诊断可分为生化诊断、免疫诊断、分子诊断、微生物诊断、尿液诊断、凝血类诊断、血液学和流式细胞诊断等, 而我国目前体外诊断的主要方法是生化诊断、免疫诊断和分子诊断。 1)生化诊断,又称临床生化(Clinical Biochemistry),是指通过各种生物化学反应来测定酶类、糖类、脂类、蛋白和非蛋白氮类、无机元素类等生化指标的体外诊断方法,常用于肝功能、肾功能、高血糖、高血脂等检查项目,是目前最常用的体外诊断方法之一。

1.1生化诊断成长性分析:

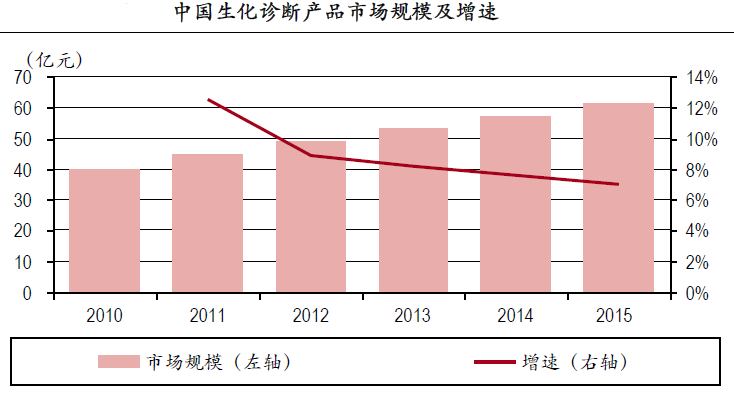

从发展历史来看:生化诊断是国内外发展最早、目前发展最成熟的 IVD 细分领域。但随着免疫诊断和分子诊断等高新技术的大量应用,生化诊断产品的市场规模增速趋于放缓; 免疫诊断产品的市场规模已经超越生化诊断,成为 IVD 市场中占比最大的类别。县级医院全自动生化分析仪和基层医院半自动生化分析仪的普及使生化诊断产品仍有一定的增长空间,但占整个 IVD 市场份额的比重将进一步下降。 从现状来看:技术驱动因素导至“老大哥”增速放缓,影响力下降。进口替代程度最高的 IVD 细分领域。总体上,生化诊断领域的技术要求相对较低,在众多生化诊断产品中,又以生化分析仪的研制技术要求最高。经过多年的技术储备,国内厂家推出的自动生化分析仪已具备与进口产品竞争的能力,但是在自动化程度、准确性和稳定性上,技术水平还有差距。目前,进口仪器在国内高端市场占据主导地位,而国产品牌主要集中于中低端市场。 国内市场上70%的生化分析系统属于开放式,即不同厂家的生化分析仪器与生化诊断试剂能够配合使用。相比于进口生化诊断试剂,国产试剂具有明显的价格优势,因此,在生化诊断试剂方面,进口替代程度很高,国产试剂占比超三分之二。 市场规模:近年来 IVD 市场整体增速水平达到 16%-20%,2015年国内生化诊断市场增速为6%-8%,规模为60亿。 1.2竞争格局 国内目前大都只能做诊断试剂。生化诊断具有门槛低、毛利率较高的特点,吸引了很多小厂商的加入,特别是生化诊断试剂生产商。目前国内生化诊断试剂生产性企业多达 200 家以上,但生化诊断市场发展较为成熟,增速放缓,因此竞争愈发激烈,产品的价格趋于下降。产品毛利率的下滑会导至市场内部整合,有利于掌握核心技术的领先企业,尤其是积极布局封闭式生化分析系统的企业。 国外产品大都是以试剂+仪器的分析系统为主。封闭式生化分析系统中,生化分析仪须与对应的试剂、校准品等配套使用,省去了参数调试环节,保障了良好的溯源性及检测结果的准确性和稳定性, 较开放式系统有明显优势;此外,厂商采用“仪器+试剂”捆绑销售或以仪器带试剂的销售策略,实现仪器和试剂的联动销售。国际上,封闭式生化分析系统得到普遍认可,罗氏、雅培、贝克曼、西门子等都拥有自己的封闭系统, 国产封闭系统的厂家只有迈瑞、科华、迪瑞。 另一方面,近年来 CFDA 逐渐对医疗器械审批注册及生产经营多个环节加大监管力度,将会使众多的小厂商承受更高的准入成本,有助于市场集中度的提升。 2)免疫诊断(Immunodiagnostics)是利用抗原抗体之间的特异性免疫反应来测定免疫状态、检测各种疾病的诊断方法。免疫诊断技术的发展经历了放射免疫分析技术(RIA)、免疫胶体金技术、酶联免疫分析技术(ELISA)、时间分辨荧光免疫分析技术(TRFIA)和化学发光免疫分析技术(CLIA),它们的主要差别在于对抗原或抗体进行标记以放大、定量检测反应信号的方法不同。 2.1免疫诊断成长性分析

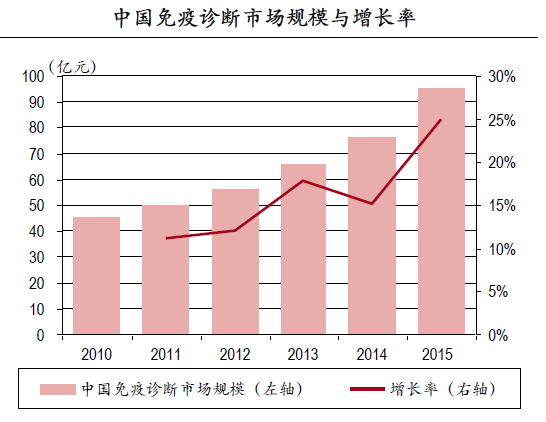

从发展历史来看:免疫诊断是近年来我国体外诊断行业中增长速度最快的领域之一。据中国医药工业信息中心发布的《中国医药健康蓝皮书》的统计分析,2014 年中国体外诊断细分领域中,免疫诊断占总体市场比例最大,为38%,接下来是占比19%的生化诊断和占比 15%的分子诊断。Kalorama 和 Huidian Research 的研究数据显示,2013 年我国免疫诊断市场规模约 66 亿元, 2015 年市场规模将达95 亿元,2013 年至 2015 年 CAGR 约 20%。

技术上,CLIA 优势明显。CLIA 是根据化学反应产生的辐射光的强度来确定物质含量;用化学发光相关的物质标记抗体或抗原,与要检测的抗原或抗体发生免疫反应后,分离游离态的化学发光标记物,加入发光系统的其他物质产生化学发光,可以定量检测特定抗原或抗体。将化学发光系统和免疫反应相结合,CLIA 兼具化学发光的高灵敏度和免疫反应的高度特异性。自 1978 Halman 等成功建立 CLIA 以来,经过数十年发展,不断融合了大量新的科学技 术,提高了操作的自动化程度,并大幅拓宽 CLIA 的应用范围。欧美主流市场上,CLIA 占比超 90%。 2.2竞争格局:CLIA 将逐步替代传统的酶联免疫分析 国内市场上,CLIA 与酶联免疫并存,占比不断上升。随着中国经济快速增长,各类大型医院对价格的承受能力明显上升,纷纷进口全自动化学发光免疫分析系统,使用进口配套试剂,目前在三级医院基本普及了CLIA。但进口全自 动化学发光免疫分析系统具有封闭性的特点,不兼容其他厂商的试剂,使进口产品使用成本高。受国内精密仪器研制水平限制,国产分析系统性能上与进口产品存在差距,市场接受度有待提高。目前,在我国数量庞大的低级别医院仍多使用酶联免疫分析,因此国内免疫诊断领域酶联免疫分析与 CLIA 并存。但从市场变化趋势来看,国内免疫诊断领域中 CLIA 占比大幅上升。20 世纪 90 年代以来,雅培、罗氏等相继推出全自动化学发光免疫分析系统,凭借检测稳定、准确、方便等突出优势,大范围取代了传统的酶联免疫分析,在欧美国家迅速成为市场主流,CLIA 占到免疫诊断的 90%以上。 结合国外主流市场情况,随着国内企业技术的突破和生产成本的下降,CLIA 将逐步替代传统的酶联免疫分析。 2.3涉及上市公司

目前,外企占据了国内 CLIA 市场 75%以上的份额,在三级医院等高端市场上更是处于垄断地位。又以罗氏、雅培、西门子、贝克曼为代表,占据绝大部 分的市场份额,基本占领了三级医院等高端医疗机构,但未向低级别医院及医疗机构大规模扩张。

国内厂商以二级医院和基层医疗机构市场为突破口。国内数家体外诊断企业已上市了自主研发的全自动化学发光免疫分析系统和配套试剂,虽然产品性 能有待提高,但是依靠价格优势和国家政策利好,正逐步打开二级医院和基 层医疗机构市场,快速发展。国内其他企业也在积极布局全自动化学发光免 疫分析系统与配套试剂,争夺 CLIA 市场。

3)分子诊断(Molecular Diagnostics,MDx)是应用分子生物学技术,检测个体遗传物质的结构或表达水平的变化而进行诊断的方法,主要是基因检测;临床上可用于传染病、性病、艾滋病、肿瘤和遗传病等多种项目的筛查与诊断。 基因检测领域应用的技术主要有聚合酶链式反应( PCR )、荧光原位杂交(FISH)、基因芯片和基因测序。基因测序是基因检测的金标准,被认为是决 定未来经济的 12 大颠覆技术之一。 3.1分子诊断成长性分析

从我国分子诊断发展现状来看:市场基数小、成长快,2014 年规模约 18.6 亿元人民币,仅占我国体外诊断市场的 15%,但年均增长速度达到 20%以上,约全球市场增速的 2 倍。 从发展趋势来看,PCR 产品占据目前分子诊断主要市场,将成为未来分子诊断的主要发展方向之一。 PCR 是模仿体内 DNA 复制过程,只需微量 DNA 作为模板,就能在体外扩增产生大量特定 DNA 分子的分子生物学技术。由 Kary Mullis 于 1983 年首先提出设想, 经过多次技术更迭,PCR 已成为任何一个分子生物学实验室的必备技术。定量 PCR(quantitative PCR,qPCR),又称实时定量 PCR(real-time quantitative PCR,rt-qPCR),是在传统 PCR 基础上发展起来的定量分析技术,利用荧光染料或荧光标记的特异探针对 PCR 产物进行跟踪,实时在线监控反应过程,结合软件对产物进行分析,可以定量测定模板 DNA 的初始浓度(相对定量)。PCR、qPCR 及进一步发展而来的其他 PCR 技术(如数字 PCR),有灵敏度高、特异性强、自动化程度高、速度快等特点,在各种致病微生物基因定性或定量检测、基因分型、肿瘤相关基因表达检测等临床诊断中有着难以替代的重要地位。 3.2分子诊断竞争格局 国内占据低端PCR市场。分子诊断中的 PCR 产品分为仪器和试剂盒,主要包括核酸提取仪、PCR 仪, 核酸提取试剂盒、核酸检测试剂盒(PCR 法)。PCR 检测系统具有开放性的特点,不同厂商的仪器与试剂盒可以配合使用,有利于国内企业与大型外企进行竞争。PCR 产品总体上技术壁垒较低,国产品牌凭借价格和渠道优势已占据国内大部分市场份额。 试剂盒:核酸提取试剂盒生产技术要求低,加上国产价格优势,已经实现进口替代,CFDA 共批准了 20 多家企业 40 多种核酸提取试剂盒的注册申请,仅 有 Abbott 和 Roche 两家外企的 3 种试剂盒在列。 核酸检测试剂盒(PCR 法)也以国产产品为主,进口检测试剂盒多是应用于人类免疫缺陷病毒(HIV)、丙型肝炎病毒(HCV)等检测领域。 仪器:国产核酸提取仪在性能上与国外仪器差距不大,市场接受度也较高,在价格方面更为实惠,可以实现进口替代。 但在先进 PCR 仪制造领域,外企占据多数份额;Bio-Rad、Life、RainDance 等外企已推出基于最新技术的数 字 PCR 仪(绝对定量),国内尚待突破。PCR 仪中,qPCR 仪的研制技术要求较高,国外起步早、技术成熟,Life、 Bio-Rad、Roche、Abbott 等外企研发的高性能 qPCR 仪早已进入国内诊断市 场,占据大部分份额;虽然国内企业正迅速追赶国际水平,陆续推出自行开发的 qPCR 仪,但性能上与进口产品还有差距,市场接受度有待提高,尤其是在三级医院等高端市场。国外已经推出基于最新 PCR 技术的数字 PCR 仪,国内研制技术还未突破。 3.3涉及上市公司

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号