安图生物专业从事体外诊断试剂及仪器的研发、生产和销售,形成了以免疫诊断产品为主、微生物检测产品特色发展的格局,产品品种齐全,能够为临床诊断提供一系列解决方案。公司产品覆盖了传染病到非传染病应用的各类检测领域,能够满足终端用户的各种检测需求。试剂品种涉及传染病、肿瘤、生殖内分泌、甲状腺功能、肝纤维化、优生优育、糖尿病、高血压、心脏病、泌尿生殖道疾病、呼吸系统疾病以及细菌分离培养、鉴定和药敏分析等多个检测领域。此外,公司一直坚持试剂与仪器共同发展,相关配套仪器涵盖了化学发光免疫分析仪、酶标仪、洗板机、联检分析仪、全自动样品处理系统、全自动化学发光测定仪等产品。公司努力打造具有全球品牌影响力的体外诊断产业公司。 怎么,安图生物是试剂公司?不是诊断仪器吗?这就要从体外诊断这个行业的赚钱方式上来看了,什么是体外诊断呢?就是在病人体外进行检测诊断,废话。 主要是从病人身上获取样品,然后进行一系列生化,病理实验,得到辅助医生进行诊断的指标,嗯,就是那张诊断化验单。 那么,体外诊断要怎么赚钱呢?当然是忽悠你做一堆化验啦。额,这是医院的套路。正经的体外诊断厂商要怎么赚钱呢? 首先,它需要把仪器卖给医院,或者现在新兴的第三方检测机构。这种检测仪器,尤其是大型仪器都不便宜,有些直接上百万,一台赚个10来万不成问题,属于三年不开张,开张吃三年的生意。但是,你也知道三年不开张啊,这种仪器一般一用就是几十年,这中间喝西北风吗? 可以卖给更多医院啊,但是,需求大型仪器的医院总是有限的,更不要说还有别家竞争。 这时候就要看第二个盈利方式了,卖检测试剂。 什么是检测试剂呢?光有机器,是出不了结果的,需要与之配套的试剂,一般是抗体啦,缓冲液啦之类的,统称耗材。 耗材,就是用了1次就没了,医院那么多病人,耗材用完,就要再买,要不机器就成摆设了。只要医院在用自家的机器,那耗材订单就源源不断,好比坐地收租,是不是很开心? 讲到生化实验的耗材,医院和科研单位有个很大的区别。想当年我读博的时候,实验室很多试剂都要自己配,为了省钱。医院就不一样了,大多数东西都是买现成的,为什么呢,一来,医生的专业是医疗,没有特别专业的生化训练,不可能所有东西都自己配,自己优化。二来,医院一般也不差钱。所以一般医院用的东西都比科研单位牌子好。 这就造成了,卖给医院的耗材很赚钱,考虑到用量大,公司在耗材上赚的钱可以比仪器多得多得多。 这样,我们就不难理解为什么安图的试剂类才是大头。 但是,卖试剂是个危险的生意,为什么呢,因为它的护城河远不如仪器。 对于小公司来说,造不出机器,还配不了试剂啊?连我在实验室工作的时候都会配。。。所以,有些小公司会跟医院说:“我们的试剂也能用的,便宜一半价格,我只收4成的钱,剩下的嘛,意思意思”,纯属玩笑,不要当真。 像我们在实验室里面,买进口仪器,用国产试剂,或者自配试剂,是再正常不过的了。如果这样,就等于辛辛苦苦卖了个仪器,自己喝了口汤,肉被别人叼走了,能忍? 那么如何确保用自家的试剂? 总体来说,有2套方法: 1、 把价格压低,变相提高行业壁垒,只有规模大的企业才能盈利,但一般来说,没逼到一定程度,企业是不愿意这么做的,毕竟减少自己的收入啊(毛利率) 2、降低试剂的兼容性,让只有自家的试剂才能在自家的机器上用。 但是这么做是很危险的,君不见当年苹果电脑就是因为兼容性差,被PC取代了。真要这么做的话需要掌握好平衡 1) 如果自己的某些仪器仅此一家,而且比较高端,维修起来很贵很麻烦,那么自己试剂可以卖贵一点,谁也不敢冒这个险; 2) 如果是很常见的仪器,那么可以在模块上进行一定的差异化设计,或者封闭性设计,让别家的试剂在你家用不起来; 3) 让自己的仪器形成一条龙服务,让顾客面临较大的转换成本。 数据分析

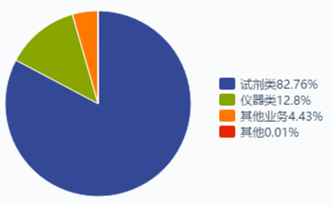

那么,安图在试剂领域的表现如何?它又是怎么做来避免其他厂商的竞争的呢?我们可以从报表中窥见一二。 首先我们来看看安图生物营业收入的划分:  是不是很惊讶?作为一个“仪器”公司,卖试剂的收入居然差不多是卖仪器的10倍?2016年甚至是接近30倍!这说明我们之前的分析没错,体外诊断的主要利润其实在试剂耗材上。但是17年试剂耗材收入的同比增长远逊于仪器的增长,这主要是由于试剂的增长是滞后于仪器的,2018年可能是个丰收年哦!  结合营业成本,我们可以看出2016年仪器类毛利约37%,试剂类约75%,怎么样,试剂是不是比仪器赚钱? 2017年,仪器类毛利25%,试剂类76%,依然是依靠试剂类的暴利维持了利润的高增长。

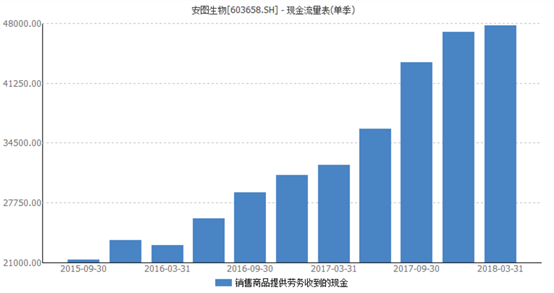

其次,我们来看看它的现金流:  这个现金流我们看到了什么?是不是图形很好看?是不是从低到高排的很平滑,很完美? 你在说笑吗?这是靠谱的分析吗? 没错,这个图我们要看的就是图像是不是平滑。怎么讲呢?如果卖仪器为主,毕竟仪器买卖不可能天天有,经常是三年不开张,开张吃三年,那么现金流应该是什么样子呢?应该像下图的鱼跃医疗一样,高低差距很大,一点也不平滑。而安图生物的试剂占了营收的主要比重,试剂嘛,单价低,卖起来细水长流,现金流量图自然就平滑很多了。  那么,安图是如何抢占试剂市场的呢? 刚才我们已经计算过,安图生物试剂类产品在2016年和2017年的毛利率分别是75%和76%。很明显,它不是通过价格战来获取市场的。 研究安图生物的产品,我们发现,它具有一些独特的,相对高端的产品,这些产品的试剂不是那么容易制作出来的,而且一般是做成封闭性模块的。 1) 安图生物今年来的核心产品:磁微粒化学发光试剂。这是相对较新的检测手段,无论灵敏度和线性范围都比传统的酶联免疫要好。而且操作简便。在发达国家,化学发光占细分市场的90%以上,国内还只有40%左右。所以安图生物找到了一个好的切入点,它的磁微粒化学发光收入从2013年的761万提高到2016年的3.9亿元,三年复合增速高达370%。除了安图之外,只有国外的罗氏、贝克曼有此产品,但是安图的价格仅为进口产品的一半左右。 2) 基于质谱分析的微生物检测。传统微生物检测的方法需要先长菌落,耗时很长。而基于质谱分析的鉴定方法可以在几分钟内给出鉴定结果。对于流行病学有重大意义。在这一领域,安图生物处于国内领先地位。安图全自动微生物质谱检测系统是国内首套具有配套微生物数据库和临床样本检测资质,并大规模推广的国产微生物质谱检测系统。 3) 流水线产品解决方案。过去,国内的厂商大多只卖单一类型的仪器,只有国外厂商,如罗氏,雅培,拥有全套流水线解决方案。安图是国内首家进军 TLA 流水线的国产厂商,买了这套流水线,就可以让医院具备整套诊断,检测手段,而不必分开买各种仪器。自然,安图也可以通过整套流水线,大量销售自家的试剂产品。 因此,我们可以看出,安图是一家立足仪器研发,通过试剂赚钱的公司。它通过研发领先的仪器产品,提供全套的服务,领跑于仪器诊断市场,在领跑的领域,源源不断的销售自家的试剂耗材,带来了丰厚的利润回报。 然后我们把安图生物和其他几家体外诊断设备公司进行对比: 新产业:

是国内第一家开发出全自动管式化学发光仪的公司,相比较而言,安图之前的产品是半自动板式。无论在灵敏度,特异性,还有操作简便程度上,全自动管式化学发光仪都要比半自动板式高一个档次,而且全自动管式的耗材卖得更贵。在全自动管式化学发光仪的装机保有量上,新产业名列第一。 迈克:

迈克进入体外诊断的时间较早,已经有20年的历史,因此,它的产品线相对丰富,从高端的化学发光到简单的血型检测都有。因为早期产品占了不少比重,这就导至了化学发光产品份额相对较低。但是,考虑到迈克深耕行业20年带来的销售渠道的积累,它的高附加值化学发光业务可能增长很快。目前,在全自动管式化学发光中,迈克的仪器保有量占据第二位。 安图:

安图也有相对较老的历史,曾经是半自动板式化学发光的龙头。后来切换到全自动管式。因此安图可以在给老客户更新换代时较为轻松的推销自己的新产品。而且,安图的质谱诊断和流水线解决方案具有国内领先地位。  新产业因为之前是新三板上市,现在退市了,正在谋求A股上市,所以数据不全,迈克生物和安图生物则各有优劣。因为新产品线占比例的不同,安图的毛利率,净利率和ROE明显高于迈克生物,但是从估值来说,安图目前价格较高,而迈克还处于一个低估的区间。 至于哪个更好就要看诸君自己的判断了。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号