上周五,艾迪康欲以5亿美元价格出售的消息一经爆出,震动整个中国检验圈。 作为排名前三的第三方检验龙头企业,为何要出售业务,艾迪康对此至今未作出任何回应,愈发引发各方猜测。 中国的IVD产业目前已进入竞争激烈阶段,但是前景仍十分广阔。 中国市场规模在1400-1500亿元左右,同比产业增速20%,增速远超全球,容量已达全世界第二。在未来三到五年仍能保持10-20%快速的增长, 在一个持续发展的时期。

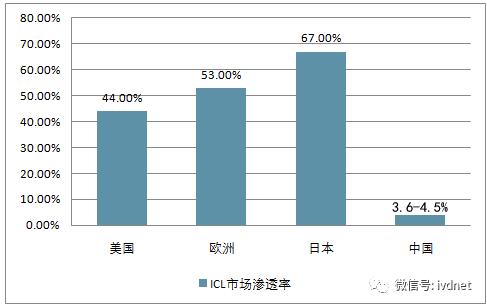

▲2016年主要国家ICL市场渗透率 而中国第三方检验市场(ICL)市场渗透率与欧美国家(美国44%,欧洲53%)相差甚远,仅为3.6%-4.5%左右潜力无限。 从政策来看,分级诊疗、医保控费、鼓励民营医疗机构发展的新医改政策,也为第三方检验中心发展创造了历史机遇。 有了市场和政策的双重加持,为何艾迪康依旧意欲出售呢? 艾迪康成立于2004年1月,是一家全国跨地区连锁经营的第三方独立医学检验机构。目前,拥有临床、病理、生殖遗传、基因检测、临床试验5大中心实验室和研发中心。在全国设立了20余家医学实验室。

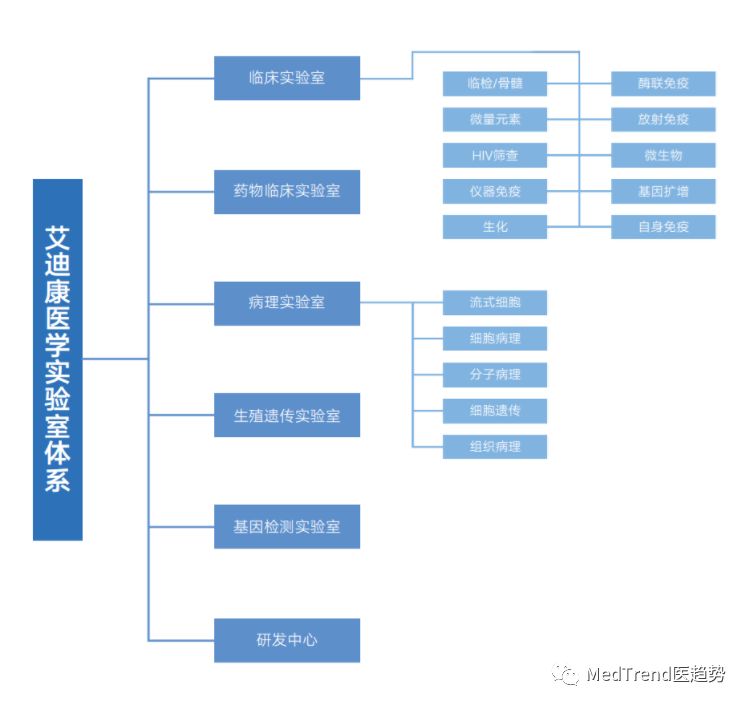

▲艾迪康医学实验室体系 作为第三方检验中心,如果背后有可以依托的上游产业链,能获取更大的成本优势。 相比其他企业,艾迪康的优势在于有自己的专门的试剂公司和研发中心,目前艾迪康可以依托qixia子公司艾康,供应极具优势的试剂给医院使用。 既有上游优势,又是市场领先者,艾迪康考虑出售到底原因是什么?带着这个疑问,我们对艾迪康目前的状况进行了一些分析推测:

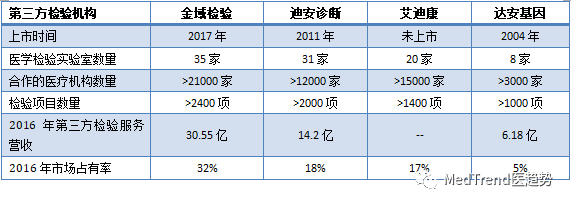

中国第三方医学检验市场中,独立医学实验室接近500家,金域检验、迪安诊断、艾迪康和达安基因四家龙头企业约占市场份额70%。

从整个市场来看,排名第三已经是非常好的成绩了。但是也能从各家业务能力对比上,看到艾迪康出售的一些端倪。

▲图1,国内四大龙头检验中心发展状况 实验室数量:金域和迪安诊断的数量相差不大,艾迪康则要比前名少10家以上; 检验项目数量:艾迪康远不如金域(2400项)和迪安(2000项),仅有1400项。 而这项指标在国外的独立检验实验室达到4000项左右,国内外的临床服务差距还很大。 这个对未来竞争影响最大; 检验项目模式:目前国内第三方医学检验正处于普检需求向更高层次特检需求发展的阶段。

金域在肿瘤检测方面做得不错,艾迪康在这块却并不占优势,这从检验项目的数量能略见一斑,而像华大基因这样的专业性强的公司就比较强势。

▲1998-2015年,国内四大龙头检验中心区域扩张状况 区域扩张上,表格可以看出,艾迪康的扩张速度在2013年后明显放缓。或许与其在2013年上市受挫有关。 未来市场: 在医联体制度下,金域、迪安提前布局区域检验中心模式 区域检验中心成立后,该区域内的大部分检测项目均在检验中心检测。而基层检验科只保留常规检验项目和急诊项目。区域优势让省级检验中心的模式逐渐失去优势,市场被进一步分割,有的市场甚至萎缩到只有十分之一不到。先行者肯定是比后来者要更加有优势。这就对企业的区域覆盖和扩张资本提出了新的要求。 没有在此布局的艾迪康的客户会大量流失,打击无疑是巨大的。而连锁扩张对管理和资本有很高要求,这可能成为艾迪康寻求突破的最大可能。上市或者借壳重新扬帆出海,出售也许也是一种多方共赢的选择。

金域(2003年)、迪安诊断(2001年)、艾迪康(2004年)、达安基因(2001年)是第一批发展起来的第三方医学诊断业务的公司。 四家第三方检验龙头企业中,艾迪康是唯一一家没有上市的企业。 2013年,艾迪康曾经传言想要上市,但久经未决,其中原因不得而知。 根据2012年信息,艾迪康成立的15家分公司中,无一家有盈利能力。济南、安徽分公司不亏损,郑州公司业绩平平,这对艾迪康上市可能产生了较大影响。 此外,因为管理多种原因,2012年下半年高层经历大的人事动荡,一名董事兼总经理辞职,另起炉灶,成立千麦医学检验。 而排名第二的迪安诊断,一开始并没有金域、艾迪康发展强势,其通过上市的方式,获得了资本的支撑,整体实力和问题也在上市后得以解决。 虽然,艾迪康没有公布相关营收,从其与迪安诊断所占市场份额对标来看,艾迪康2016年的第三方检验服务营收大概在14亿元左右。 但在竞争激烈的第三方检验市场,如果没有高利润的特检项目的支撑,扩展下的良好盈利将成为一个巨大的挑战?这将很难寻求上市支持,艾迪康进入两难境地,目前的发展凭借多年的扩张布局可以寻求更好的突破。 关于估值:5亿美元(30亿人民币)会是一个好的价格? 关于艾迪康的估值分析,对标公司就是迪安。迪安目前市值是124亿元,但检验服务仅占迪安的40%左右。其检验市值大概在50亿元左右。艾迪康5亿美元估值是一个合理的估价。成交价格大概在25-40亿元之间。 从以上估值来看,谁将最有可能收购艾迪康业务,合力形成协同效应呢? 据知情人士称,艾迪康的潜在收购买家包括华大基因、金域医学。以及一些私募公司和复星国际qixia的医疗机构。虽这几方并没有进行正面回应。我们还是可以来判断一下哪方并购更有优势。

金域检验可以说是第三方检验的开山鼻祖。不但有第三方检验业务,还有病理诊断业务。 金域的发展模式是复制的美国同行的连锁ICL的经验,做的“检验+”模式。无论在实验室数量、市场覆盖面还是占有率上都是最高的,如果收购艾迪康,便会强者恒强,将是绝对的霸主。但是业务有雷同,需要大量的整合;

而同是竞争对手的迪安,收购艾迪康后,市场占有率可以直线提升。目前金域的市场占有率为32%,迪安18%,艾迪康17%,两家合并后,占有率可以逼近金域,争夺行业老大的位置。

如果华大收购艾迪康,可以快速进入普检领域,成为第三方检验市场龙头,加上基因测序特检这块的优势,成为覆盖医学检验全领域的公司,重新洗牌检验市场格局。但是否能吞并成功形成合力,还不能做出结论。

其实,如果诊断试剂公司能够收购艾迪康也是不错的选择。像迈克、安图、科华,可以利用艾迪康的渠道来铺设自己的产品,利用其所拥有的市场资源协助开拓市场。 也不排除外资企业通过并购进入中国第三方检验市场,比如PE并购新波进入中国诊断、检测市场。 近几年,全球范围内的IVD领域已经发起了几十起并购,广阔的市场空间和高速增长态势得到了资本的高度青睐。创新技术与资本进行联合,打通行业上下游链条,也可以成为资本发展未来考虑的方向。

未来,第三方检验市场竞争也只会越来越激烈。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号